CPI下降0.5%,通缩?不存在的

9日,国家统计局发布了11月的宏观数据,吓了大家一跳。

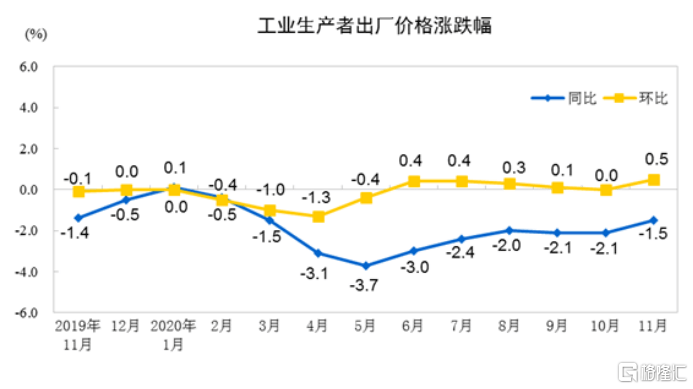

受疫情影响,工业生产者出厂价格(PPI)同比下降1.5%,但呈明显的恢复趋势,是个好消息,问题出在消费上面。

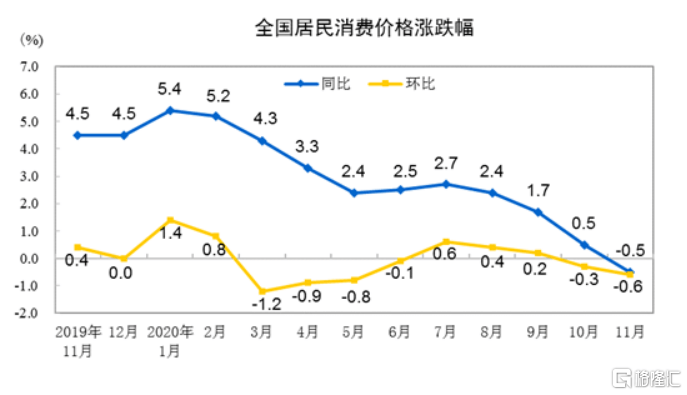

统计数据显示,11月份全国居民消费价格(CPI)同比下降0.5%,其中食品价格下降2%。CPI为负值在中国很少见,上一次还要追溯到2009年,金融危机背景下大环境不景气造成的连锁反应。

一直以来,大多数国家都把CPI作为衡量通货膨胀程度的关键指标,可能有细节上的区别,但总体是以此作为政策调控的方向盘。理论上,CPI为负值就代表“通缩”,意味着经济倒退,因此备受关注。

CPI异常的原因,主要出在食品尤其是猪肉上面。

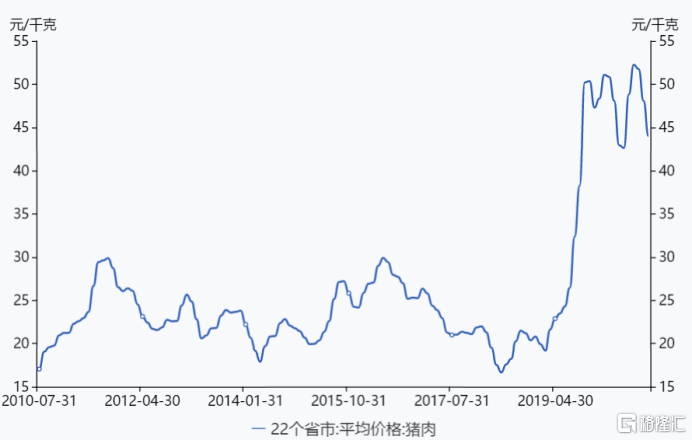

2016年CPI指数大调整之后,食品的权重比被下调,其中猪肉的占比被进一步下调至3%以内,2018年为2.31%。但猪肉在同比CPI中权重主要由前12个月价格决定,去年下半年由于非洲猪瘟的影响,猪肉价格一路飙涨,权重和价格同步上升,大幅拉高了CPI。

在基数较高的情况下,由于之前补充的生猪产能陆续兑现,今年11月猪肉价格同比下跌12.5%,拉动CPI下降0.6个百分点。换句话说,如果排除掉猪周期下行的影响,价格指数微微上涨。一头猪的影响力,不过如此。

有小伙伴就要问了:道理我都懂,但今年疫情大放水,怎么就没有通胀了呢?

其实不是没有通胀,只是没有反应在你看到的数据上罢了。

前段时间,前央行行长周小川发表了一篇题为《拓展通货膨胀的概念与度量》的文章,一针见血。他认为,传统的通货膨胀判断标准以消费者为主,对投资、资产的价格度量覆盖比较少,会导致失真,数据偏离实际情况。

换言之,房价上涨、股价上涨,也应该计入通货膨胀当中。

首先,我们要明确一点:通胀是由货币超发引起的。具体表现为物价上涨,但是物价上涨并不意味着通胀。打个比方,印度今年发生几次大蝗灾,以至粮食出现短缺引发物价上涨,这个就不算是发生通胀。

问题在于,在很多情况下,货币超发不一定引起物价的大幅上涨。

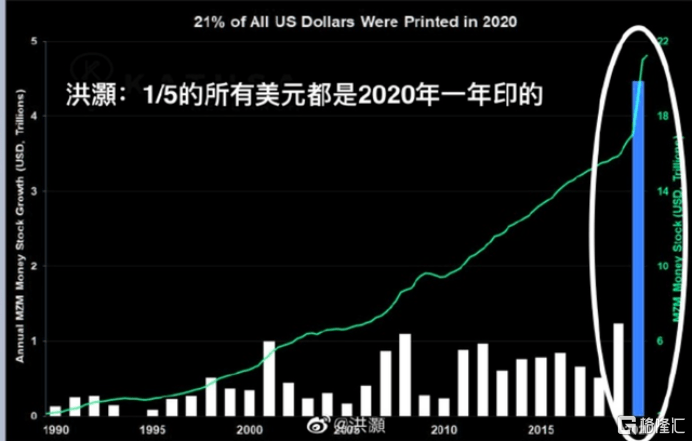

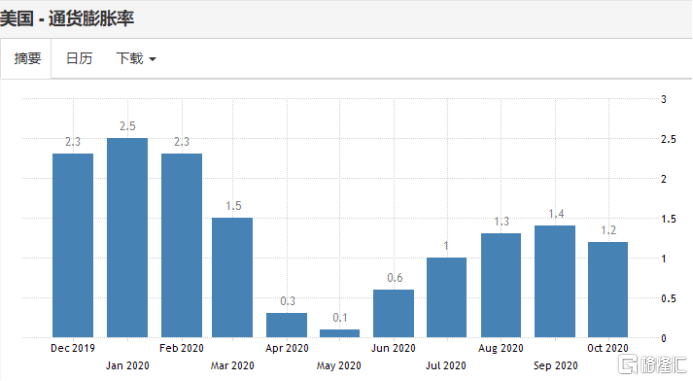

以美国为例,今年极其严重的货币超发国。3月至今,美联储放水3万亿美元,联邦政府债务累增4万亿美元。据统计,今年印发的美元占过去30年总数的21%。

按理说,美国的通胀已经是很严重了的,但是8月底的时候美联储却推出了“平均目标通胀制”,理由是美国的通胀率太低了,长期达不到设定的2%,被认为处于通缩状态。但是,即便今年美国开足了火力,通胀还是保持在1.5%以下。

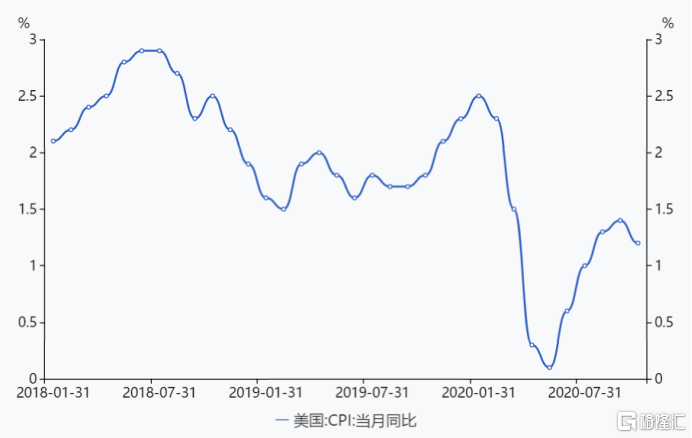

CPI指数逐月上行,但仍低于1.5%,几乎只有往年的一半左右。也就是说,美国的物价实际上是比以前要低的。

福尔摩斯有句名言:一旦你排除了所有不可能的事实,那么剩下的,不管多么不可思议,那就是事实的真相。

所以,这些彼此矛盾的数据背后,唯一行得通的解释就是通胀率这个指标有问题。

真实的情况是:实体通缩,资产通胀。

一方面,实体经济受疫情重创,民众收入减少,消费降级,物价下滑;另一方面,国家印钞机加班加点,钱却几乎流进了资产中,美股天天创新高,房地产也在持续升温。全球资产管理公司AllianceBernstein前首席经济学家Joseph Carson指出,如果CPI纳入实际房价,那么现在美国的通胀将是3%。

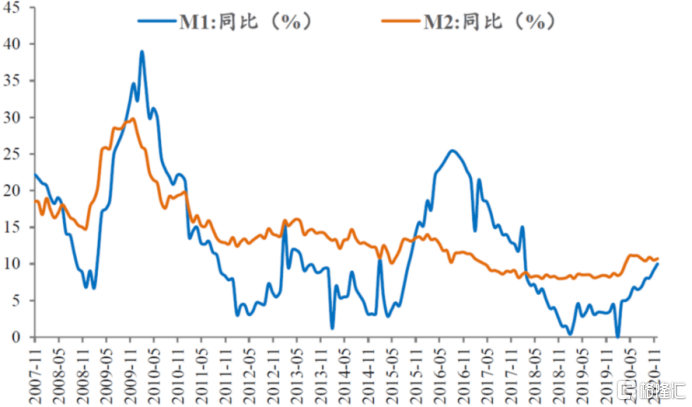

中国的逻辑差不多也是如此,11月末的M2增速放大,为10.7%。

更简单一点,看看房价吧,都成“灰犀牛”了。通缩?不存在的。

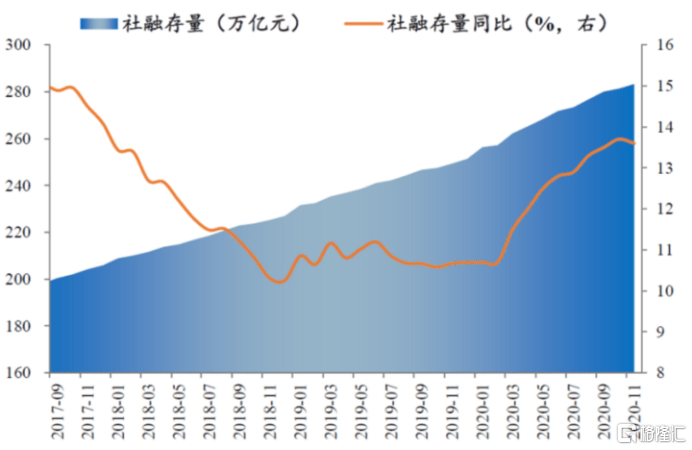

由于中国早早地控制住了疫情,5月份就慢慢开始退出超宽松货币环境。虽然央行MLF的续作比较频繁,尤其是11月出了信用债暴雷的事,不得不出来救场,但整体上信用扩张明显收缩。

这是个好消息,因为这表明实体经济已经恢复的差不多了。

11月社融是一个拐点,新增规模2.13万亿元,增速13.6%,环比下降0.1个百分点,主要是因为信用扩张的主力支撑由财政部门加杠杆向实体部门投融资需求改善切换,即经济不在主要靠政府撑着了。

此外,实体经济“通缩”的现象不断改善。上月M2-M1剪刀差收窄至0.7%,为2018年3月以来最低。这意味着,交易性需求在持续恢复,实体经济活跃度上升。

凯恩斯主义认为,通缩比通胀更可怕,因为通缩会减少消费,并且常伴随着经济的倒退。但是至少目前看来,在中国是不用担心的,毕竟还有一大批人没买房呢。