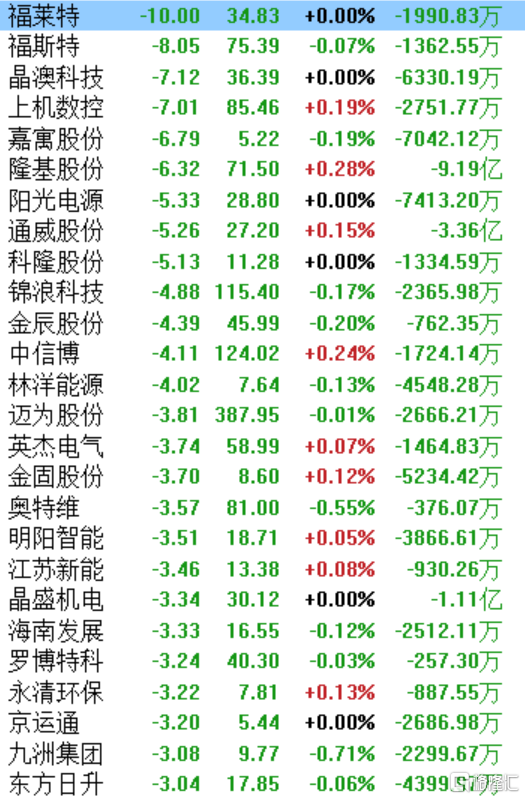

福莱特快速跌停!接连回调,光伏玻璃龙头强势不再?

今日A股早盘冲高后震荡下行,三大指数集体翻绿,光伏板块走弱。超一半的光伏概念公司股价下跌,其中福莱特快速跌停。截至收盘,港股福莱特玻璃(06865.HK)也跌超9%。

(数据来源:同花顺)

股价接连翻倍 估值严重高于同行

福莱特是一家主要以生产销售光伏玻璃业务为主的公司,是中国最大的光伏玻璃原片制造商之一。其市占率超20%,是行业的龙头公司,在光伏玻璃销售上竞争优势明显。

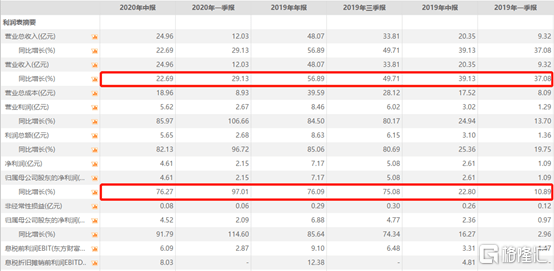

受益于光伏产业近两年来的稳步发展,福莱特自上市以来,业绩始终维持高增速。2019年公司实现营业收入48亿元,同比增长57%,净利润达7亿元,同比增长76%;2020年上半年,公司营业收入25亿元,同比增长23%,净利润达4.6亿元,同比增长76%。

(数据来源:choice)

同时,自19年初在A股上市至今,福莱特的股价已翻了近20倍。近一年来股价更是大涨超200%,市值已近700亿。9月底至十月初,福莱特更是连续三个交易日涨停板,股价走势迅猛。

(数据来源:choice)

随着业绩和股价的双双暴增,公司的估值也严重高于同行业其他公司。当前,在公司股价跌停的背景下,公司的估值依旧高达74倍,远高于同行业公司的平均市盈率。光伏玻璃的另一巨头信义光能在市占率上远超福莱特,但其市盈率为37倍,仅为福莱特市盈率的一半。光伏龙头隆基股份的市盈率当前也为37倍。

可见,由于光伏行业当前的火爆关注度以及福莱特自身的业绩股价高增长,不免引起了众多资金的追捧,进而出现了估值泡沫,而此次跌停或许正是资金褪去,对于福莱特估值的一次回调。

行业持续火爆,福莱特强势扩张是否有助维持高增长?

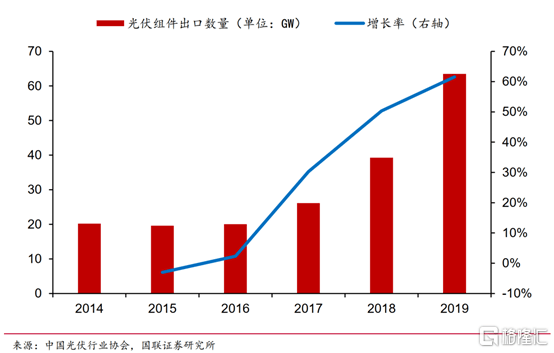

虽然今日光伏板块走弱,但当前整个光伏行业都是市场青睐的重点。2019年我国光伏组件出口达到63.5gw,同比大幅增长61.6%;2020年上半年,受国内外疫情影响,光伏组件出口同比减少0.2%,可见光伏产业韧性十足。最近光伏政策更是利好频出,各国政府都支持光伏发电,国内外需求量大增,光伏行业长期向好,使得各投资机构和投资者对光伏板块后续发展充满信心。

而国内外对光伏组件的需求也大大拉动了光伏玻璃的需求。据光伏财经统计,2020年约20家企业公布组件扩产项目,加上双玻技术的不断渗透,使得光伏玻璃需求激增,我国已成为全球最大的光伏玻璃生产国。但受疫情影响,2020年光伏玻璃的产能扩张节奏有所放缓,因此光伏玻璃供需错配,短期内对光伏玻璃的需求仍然十分巨大。

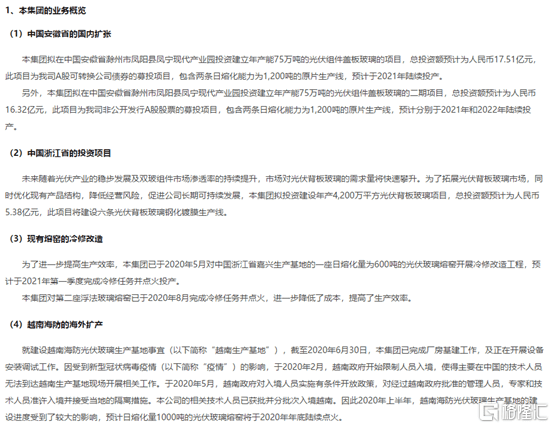

在此火爆背景下,福莱特作为行业寡头,已随之启动了多项海内外扩张计划。

据公司2020年半年报显示,国内方面,公司在安徽省投资建立了年产能75万吨的光伏组件盖板玻璃的项目,总投资额预计为人民币17.51亿元;在浙江省拟投资建设年产4,200万平方光伏背板玻璃项目,总投资额预计为人民币5.38亿元;5月已在浙江省嘉兴生产基地的一座日熔化量为600吨的光伏玻璃熔窑开展冷修改造工程。国外方面,公司已开展越南海防的海外扩产,当前已完成厂房基建工作及开展调试,但受到新型冠状病毒疫情的影响,当前中国技术人员无法到达现场开展工作,预计将于2020年年底陆续展开。

(数据来源:公司公告)

虽然福莱特国内外扩张布局有助于增强企业的规模优势,助力企业未来业绩的持续高增速发展。但同时也要警惕国内外高耗资的产业布局带来的风险,以及后续光伏玻璃需求的调整及价格趋稳带来的变化。

2020年1月工信部明确将光伏玻璃纳入了产能过剩的平板玻璃范围,使其政策性成本增加,加上需求量巨大,导致光伏玻璃的价格持续上涨。七月以来光伏玻璃价格更是已上涨了60%,这也是推动福莱特股价持续翻倍的原因之一。

展望后市,虽然光伏行业成长空间巨大,但综合考虑光伏玻璃产线的审批、建设周期至少2-3年以及未来政策的走向,光伏玻璃的扩张节奏和需求量依旧存在一定的不确定性。同时随着供应量的提升以及供给需求的平衡,光伏玻璃的价格进一步上涨的空间有限,因此福莱特当前股价或许仍处于高位,后续仍有回调的风险。