拜登向左,特朗普向右,资本市场将往何处去?

“笨蛋,关键在于经济”,1992年克林顿的竞选口号点出候选人的经济政策是美国大选中选民最关注的议题。经济政策真切地影响了人们的工作机会和收入,也一定程度上左右资本市场的走势。

本文聚焦拜登和特朗普的经济政策及其对资本市场的影响。全文分为三个部分:一、拜登VS特朗普的经济政策;二、美国大选的可能结果;三、美国大选对资本市场的影响。

拜登VS特朗普的经济政策

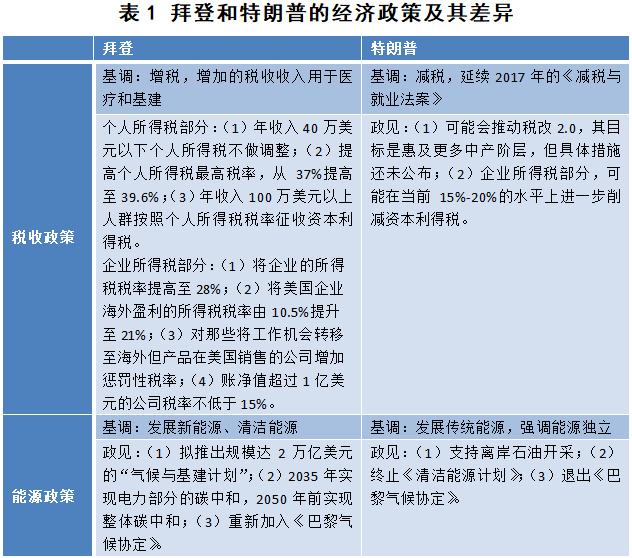

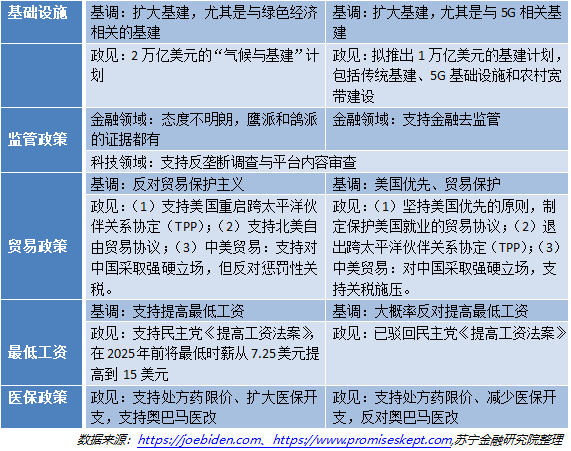

拜登和特朗普的竞选网站都罗列出了十数项政见,其中和经济紧密相关的有:税收政策、能源政策、基础设施、贸易政策等。下表1汇总展示了拜登和特朗普在上述政策领域的政见及差异。

美国大选的可能结果

美国奉行三权分立的宪政制度,总统的行政权受到参、众两院的立法权和法院的司法权的限制,因此在分析美国大选的可能结果时需要同时考虑总统的选举结果和参、众两院的选举结果,据此我们将美国大选可能的结果分为四种情形:

情形一,拜登当选+民主党占参众两院多数;

情形二,拜登当选+分裂的国会,最极端的情况是拜登当选但共和党控制参众两院;

情形三,特朗普当选+分裂的国会,最极端的情况是特朗普当选但民主党控制参众两院;

情形四,特朗普当选+共和党占参众两院多数。

美国总统及其所属党派控制国会将有利于总统彻底执行其政见,市场的一致性预期也比较强;总统+分裂国会的组合则使得美国总统在施政时面临国会掣肘,市场的一致性预期很难形成。

综合美国各机构的民调和博彩公司的当选赔率,美国大选最终结果的概率由高到低排列如下:情形一>情形二>情形三>情形四。

对美股最有利的政策组合是:宽松的货币政策/影响美股估值(拜登、特朗普无差异)+积极的财政政策/影响美国经济复苏(拜登、特朗普在投放的规模和结构上有差异)+低税率/影响企业盈利(拜登加税、特朗普减税)+维持最低工资不变/影响企业盈利(拜登提高最低工资、特朗普维持最低工资水平不变)+稳定的经贸环境/有利于提升市场的风险偏好(拜登的相关政见优于特朗普)。

基于上述分析,结合我们对拜登、特朗普经济政策的分析,可以看出如果美国大选最终的结果为情形四,对美股最有利,反而是可能性最大的情形一对美股最不利。

从行业层面看,如果美国大选的最终结果为情形一,也就是“拜登当选+民主党占参众两院多数”,这意味着拜登的政见能得到完整且彻底的执行。从税收政策看,将利空对税负调整敏感的行业和海外业务利润占比较高的行业,前者包括商业与专业服务、公用事业、半导体、汽车、医疗器械以及零售业等行业,后者包括科技、制药、日化等行业;从能源政策看,利好新能源相关行业,包括新能源车、光伏和风电等等,利空传统石化能源行业;从医保政策看,处方药控价利空制药行业。

美国大选对资本市场的影响

从短期来看,美国大选对资本市场的影响路径如下:政策不确定→压制风险偏好→利空美股。

在正常情况下,政策不确定性主要来源于以下两个方面:(1)是否发生了政党轮替;(2)统一的国会还是分裂的国会。

1900年以来的30次大选中,发生政党轮替的有12次,美股在大选前3个月、1个月、大选后1个月、3个月的区间收益分别为1.5%、-0.3%、0.1%、1.4%,均显著低于未发生政党轮替的同期表现。

此外,1900年以来的大选中,选出分裂国会期间的美股表现弱于统一国会期间的美股表现。今年美国参议院100位参议员中有33位需要重新选举,其中原本在参议院中占多数的共和党需要重新选举的占多数,因此,参议院的选举结果也备受资本市场关注,而众议院的不确定性则相对小些,预计仍是民主党占优。

今年可能还会加上另一个因素,就是美国大选最终结果出炉可能会延迟到12月份。受新冠疫情影响,美国今年邮寄投票的选民占比从正常情况下的20%上升到39%,如果选情胶着,可能需要等到邮寄选票开票结果出来才能最终决定谁当选。

从长期来看,历史上民主党执政时期的美股表现要优于共和党执政时期。1900年以来,民主党执政期间美股的平均年化收益率为7.5%,高于共和党的4.4%。这是一个很有意思的现象,因为长期以来,民主党的政见更倾向于有干预的市场经济、强监管、增税以及缩小贫富差距,而共和党则倾向于自由的市场经济、去监管以及减税。从逻辑上讲,共和党的政见更有利于美股,但市场给出了相反的答案。

综合起来看,美国大选对资本市场无论是在短期内还是在长期内均对资本市场产生了一些影响,但资本市场的走势以及大类资产的表现需要考虑更多的因素,投资者应当根据自己的风险偏好和投资期限设定自己的资产配置,这样才能不畏扰动,静待花开。