威海银行历时七年终登港股:首日发行价收盘,不良率1.79%居高不下

图片来自网络

图片来自网络

10月12日,威海银行正式于香港联交所挂牌并开始交易,发售价为3.35港元/股。这是年内继渤海银行后第二家在港股市场上市的银行股,也是迄今第31家在港上市的内地银行。

上市首日威海银行整体表现平平,开盘时短暂上涨至3.36港元/股后,迅速回落维持在发行价;收盘前再次短暂冲高,但最终仍以3.35港元/股的价格报收。

首日成交量为9575万股,成交额达3.21亿港元,当前总市值196亿港元。

威海银行首日K线 图片截取自Choice金融终端

威海银行首日K线 图片截取自Choice金融终端

上市之路历时七年,在港发售仅获认购61%

据威海银行此前披露的招股书,此次首次公开发行,威海银行拟全球发售8.77亿股,其中国际发售7.9亿股,香港发售8772.8万股,发行价介于3.35-3.51港元股之间。

但由其之后发布的发售价与配发结果公告来看,威海银行此次在港IPO并未获得资本市场,特别是香港地区资本市场足够的关注与青睐。

公告信息显示,威海银行最终发行价定为3.35港元/股,为此前拟定价区间的下限;合共接获8714份香港公开发售申请,认购合共5309.9万股香港发售股份,相当于香港公开发售项下初步可供认购总数的约61%。

国际发售则轻微超购,认购总数达可供认购数7.9亿股的1.32倍,后经重新分配,国际发售项下最终发售股数为8.24亿股。

经此计算,威海银行此次IPO共募得资金29.4亿港元,扣除佣金等开支后,则募得净额约28.31亿港元。威海银行还在其公告中表示,倘若悉数行使超额培股权,则可额外募得净额4.35亿港元,总计募资净额达32.66亿元。

为达成上市,威海银行已走过7年征途。早在2013年,威海银行便已于银河证券达成合作接受上市辅导冲击A股,并在2016年时向上交所递交了招股书。但在排队两年后,威海银行决定停下A股上市的脚步。

威海银行当时曾表示:“鉴于当时A股整体审批过程令上市时间表不确定,为了通过其他筹资方式补充资金,我们决定撤回A股申请。”

直至今年4月,山东银保监局核准威海银行赴港上市申请,威海银行的上市之路方在香港重现曙光。

此番赴港上市后,威海银行成为山东省第四家上市银行。此前,齐鲁银行已于2015年7月挂牌新三板;青岛银行则在2019年1月成为“A+H”上市城商行;青岛农商行于2019年3月登陆深交所。

而除威海银行外,尚有新疆汇和银行和东莞农商行两家银行于港交所排队IPO,目前均处于聆讯状态。

资本充足水平与资产质量齐降

据威海银行招股书,此次IPO所得款项净额将用于强化威海银行资本基础,以支持其业务的持续增长。

图片截取自威海银行招股书

图片截取自威海银行招股书

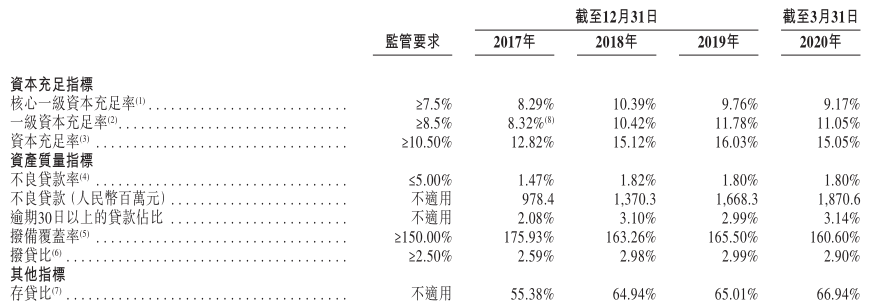

据其招股书披露数据,上年末,威海银行的资本充足率、一级资本充足率、核心一级资本充足率水平分别为,16.03%、11.78%和9.76%,一季度末,数据降至15.05%、11.05%和9.17%。而其最新披露的半年报数据显示,截至6月末,威海银行资本充足指标已降至14.36%、10.65%和8.87%。

虽然指标年内持续下滑,但威海银行的资本充足情况在同业中实属中上水平。此番IPO,威海银行的资本基础有望进一步提升。

而与威海银行资本充足水平一同下降的,还有其资产质量。

2013-2018年间,威海银行不良贷款率持续升高,由0.46%一路飙升至1.82%,现虽有小幅下降,但截至2020年6月底,威海银行的不良贷款率仍高达1.79%。同期,同属山东省的青岛银行不良率为1.63%,青农商行为1.49%。

威海银行半年报中并未披露最新拨备覆盖率水平,但据其一季报,160.6%的拨备水平,略略高于监管部门最低要求,且仅为青农商行的半数,截至3月31日,青农商行拨备覆盖率为323.07%。

在规模及经营业绩方面,威海银行近来规模增速较快,截至6月底,总资产为2550.94亿元,较年初增长13.6%,半年增幅已超过2019年度全年总资产增幅。

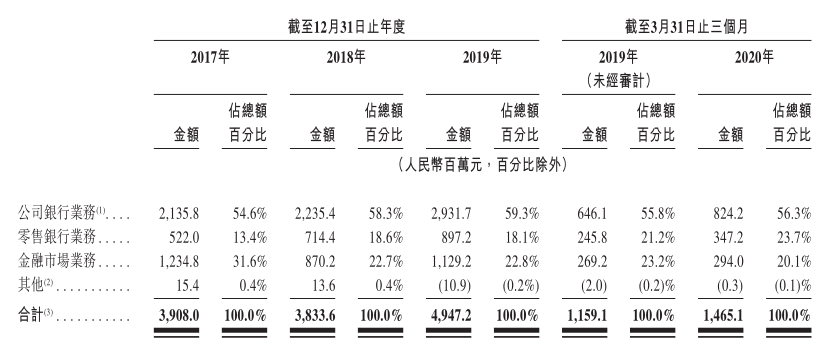

招股书数据显示,2017年至2019年,威海银行的营收分别为39.08亿元、38.33亿元和49.47亿元;净利润则分别为16.02亿元、10.17亿元和15.23亿元。

此外,威海银行的营业收入很大程度上取决利息净收入。2017-2019年度,利息净收入占营业总收入的比重为93.3%、49.6%及66.8%。

按业务分布划分的营业收入

按业务分布划分的营业收入

按主营业务来看,公司银行业务一直以来都是威海银行的营收主力军。近三年公司银行业务营收占比不断增大,至上年末,已近60%。

同时,公司贷款也是威海银行贷款组合的最大组成部分。截至2019年底,威海银行公司贷款和垫款金额为人民币634.99亿元,占贷款总额68.7%。

威海银行也在其招股书中表明,其市场定位主要侧重于服务大型国有企业及上市公司等高端公司银行客户。