成都银行60亿永续债获批,资本充足率连续两年下滑

图片来自网络

图片来自网络

9月28日,成都银行发布《关于发行无固定期限资本债券获得中国人民银行核准的公告》,公告显示该行已于近日收到《中国人民银行准予行政许可决定书》,同意该行在全国银行间债券市场发行不超过60亿元人民币无固定期限资本债券。

此前3月25日,成都银行第六届董事会第四十六次会议同意公司发行规模不超过人民币60亿元的减记型无固定期限资本债券,发行利率参照市场利率确定,募集资金用于补充公司其他一级资本。

一级资本充足率持续下滑

根据成都银行最新半年报显示,截至今年6月末,成都银行资本充足率为14.45%,一级资本充足率为9.37%,核心一级资本充足率为9.36%。

图片截取自成都银行半年报

图片截取自成都银行半年报

公开资料显示,2018年1月,成都银行IPO共募集资金25.25亿元,全部用于充实资本,2018年一季度成都银行的资本充足率、一级资本充足率及核心一级资本充足率分别为14.66%、11.55%和11.54%,较2017年末分别提升1.00%、1.07%和1.07%,短期内资本资本充足率得到提升。

但18年的募资并没有持续改善成都银行的一级资本充足率情况,除2018年末一级资本充足率和核心一级资本充足率略有提升外,其余季度均逐渐下降。2019年,成都银行一级资本充足率和核心一级资本充足率为10.14%和10.13%,今年一季度为9.73%和9.72%。

预期未来风险增大

近几年成都银行规模快速扩张,加之信贷资产占比不断提升,资本充足率承压明显。

截至2020年6月末,成都银行总资产规模已超过6000亿元,为6146.55亿元;较2019年末增长562.69亿元,增幅10.08%;较2018年末增加1233.70亿元,增幅25.06%。

上半年贷款总额2554.11亿元,较19年末增长235.13亿元,增幅10.14%。存贷比为60.62%,较19年末降低1.65%。

持续降低的资本充足率带来跟高的经营风险,加之疫情对经济造成的不确定性,对于银行的风险防御能力提出了更高要求。

中报显示,截至2020年6月末,成都银行风险加权资产3970.70亿元,较2019年末增加433.23亿元,较2018年末增加1159.34亿元。其中信用风险加权资产为3726.62亿元,较2019、2018年底分别增长了449.05亿元、1116.09亿元。信用风险增加可能在未来造成信贷损失。

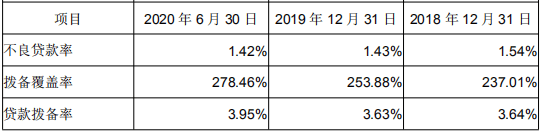

上半年成都银行不良贷款率为1.42%,较19年末下降0.01个百分点,不良贷款率在十三家上市城商行中排名第六。不良贷款余额为36.13亿元,较上年末增加3.08亿元,增速为9.33%,位列上市城商行第七位。

图片截取自成都银行半年报

图片截取自成都银行半年报

疫情导致贷款逾期和违约情况增多,中报显示,截至2020年6月末成都银行个人购房贷款不良率较19年末上升0.04个百分点,个人消费贷款不良率上升明显,为1.05个百分点,信用卡透支不良率上升0.18个百分点。

从行业分布来看,不良贷款主要集中在居民服务、修理和其他服务业、住宿和餐饮业和制造业等受疫情影响较大的行业,不良贷款率分别为27.24%、19.55%和8.38%。

为应对不良风险增加并前瞻性地将疫情对宏观经济的影响,上半年成都银行大幅提升了拨备覆盖率,报告期内,拨备覆盖率为278.46%,较19年末提升24.58个百分点。贷款拨备率为3.95%,较19年末提升0.32个百分点。