“中东小腾讯” Yalla实至名归,兼具成长性与确定性

近日,“中东小腾讯”——Yalla Group Limited(以下简称“Yalla”)向美国证券交易委员会(SEC)递交了更新后的招股书,随即启动招股,并预期于9月30日正式挂牌上市。从时间进程上看,Yalla的这趟IPO之旅历时不足一月,可谓十分迅速。

最新招股书显示,Yalla初步确定IPO发行价区间为7-9美元,发行量为1860万股美国存托凭证(ADS),股票交易代码为“YALA”;其本次IPO的主承销商为摩根士丹利和海通国际,副承销商为老虎证券,各承销商总计享有279万股ADS的超额配售权。

以发行区间上限计算,Yalla将通过IPO募集约1.67亿美元的资金,而如承销商执行“绿鞋机制”,Yalla将最高募集约1.93亿美元的资金。与此同时,据悉Yalla现有股东、知名美元基金——兰馨亚洲投资集团有意以IPO价格认购其至多价值3000万美元的ADS,以示对其的长期看好。

值此之际,不如一同来探探“中东小腾讯”的含金量究竟几何?

一、本土龙头地位根深蒂固,旨在打造极致用户体验

资料显示,Yalla成立于2016年,公司总部设在阿联酋,研发部门设在中国杭州,专业客服团队遍布多地,是目前MENA(中东及北非)地区为数不多的头部社交媒体公司。

且特别的是,Yalla的基因不同于出海企业,其实际上是一家本地化能力相当突出的本地企业。据了解,Yalla的核心初创团队已在中东地区工作多年,其创始人兼CEO杨涛曾担中兴通讯阿布扎比(阿联酋最大的酋长国)分公司总经理,在当地工作长达15年;董事兼总裁Saifi Ismail长居迪拜,曾在阿联酋电信公司任职;独立董事Osman Sultan在酋长国综合通讯公司担任创始CEO长达12年,掌握着丰富的运营商资源。

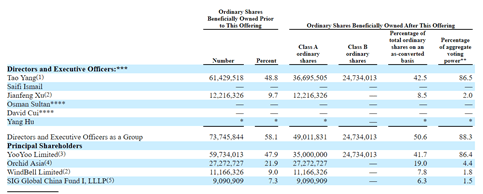

IPO后,杨涛将继续拥有42.5%的股份和86.5%的投票权;联合创始人许剑峰将持有8.5%的股份和2.0%的投票权;外部投资方中,兰馨亚洲投资集团、SIG海纳亚洲创投基金的持股比例将分别为19.0%及6.3%。

(来源:公司招股书)

目前,Yalla已经打造出两款成功的产品——Yalla及Yalla Ludo。

Yalla主打在线语音社交,以“多人语音聊天室”为特色,用户可以通过话题标签、国家选择房间,进行多对多的语音交流。至今,Yalla已覆盖全球100多个国家且广受欢迎,据Frost & Sullivan的报告,以2020年H1的收入计,其是MENA最大的以语音为中心的社交网络和娱乐平台;以2020年Q2的下载量计,其是巴林、科威特、阿曼、卡塔尔、沙特、阿联酋等7个国家排名第一的娱乐类移动应用。

Yalla Ludo主打交互式游戏,该平台向用户提供Ludo(飞行棋)、Domino(多米诺骨牌)两款桌面游戏。较一般的游戏产品而言,Yalla Ludo通过融入Yalla语音社交的核心功能,兼具社交产品属性,用户增长效果较好。同据Frost & Sullivan的报告,2020年Q2期间,Yalla Ludo在沙特阿拉伯和阿曼的游戏类别中排名前十,成为阿联酋、沙特阿拉伯及科威特iOS应用商店下载最多的游戏应用程序。

此外,从产品理念上看,Yalla旨在打造极致用户体验。其一,Yalla的产品非常注重细节设计,基于本地化能力来附和用户的使用习惯,能够较好满足用户的日常需求;其二,Yalla倾向于维护用户平等身份,注重每个语区的地区文化,鼓励用户们大胆踊跃地分享、参与,并通过在每个传统节日举办活动以带给用户高度文化归属感和认同感。目前,其已形成活跃、高粘且健康的社区氛围及差异化的产品竞力;其三,Yalla目前所有的产品不设任何广告,遵循用户体验最优原则,收入主要来源于用户对虚拟物品的消费和升级服务;其四,Yalla呈现产品国际化趋势,目前可支持8种语言,除阿拉伯语市场外,还兼顾土耳其语、西班牙语、葡萄牙语市场,随着产品覆盖率提高,产品多样性与丰富性随之加强。

上述内容反映出:Yalla本地气息浓厚,已然逐步拉开与众多出海竞争者之间的领先距离,牢牢占据领域内龙头的地位。但是,Yalla的野心不仅于此,其试图通过打造极致用户体验,深度链接用户以构建竞争壁垒,实现边界扩张。

二、主要财务、运营指标表现亮眼,整体发展势头强劲

近两年来,Yalla得到快速而稳健的发展,主要财务及运营指标均得以反应,呈现出不断向好,且增长强劲的势头。

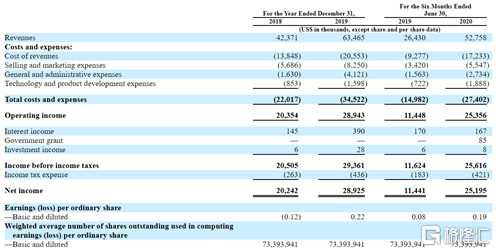

招股书显示,2019年,Yalla实现营业收入6346万美元,同比增长49.8%;2020年上半年,Yalla实现营业收入5280万美元,同比增长99.6%。对应的,Yalla整体盈利能力得到持续提升,2018年-2020年上半年,该公司净利润分别达到2024万美元、2893万美元、2520万美元,今年上半年更是同比实现翻倍式增长。

(来源:公司招股书)

与此同时,2018年-2020上半年期末,Yalla现金及现金等价物余额不断提升,分别达到1702万美元、4530万美元和5854万美元;资产质量持续改善,股东权益总额转正且大幅增长,最新报期约为3503万美元。

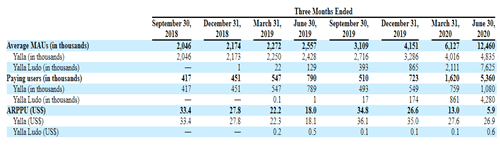

运营数据而言,Yalla的平均MAU近几年实现显著增长。从截至2018年第四季度的217万增加到2019年第四季度的415万,增长了90.9%,从截至2019年第二季度的256万增加到2020年第二季度的1246万,增长了387.3%。其中,付费用户数量自2018年第四季度的45万人逐步增到2020年第二季度的536万人,于一年半间完成10倍跃升。

(来源:公司招股书)

具体到产品层面,2020年Q2期间,近484万用户在Yalla的语音聊天室上累计在线约3.1亿小时,近763万用户在Yalla Ludo的游戏平台上进行约4.1亿轮休闲游戏。且Yalla和Yalla Ludo的活跃用户平均每天分别花费4.5小时和1.4小时左右,对应ARPPU值分别为26.9美元、0.6美元。综合看到,Yalla凭借固有优势,维持高粘性,展现高变现能力;Yalla Ludo异军突起,展现强势引流能力,爆发潜力十足。

三、未来成长性与确定性兼具,加速成为最具潜力玩家

前景展望而言,Yalla极大可能延续目前向好发展的趋势,加速成长为MENA,乃至全球范围社交娱乐赛道中最具潜力的玩家之一。

关于这一论点,可从以下几个角度来理解:

1.身处高价值赛道,可挖掘市场空间大

首先需要明确的是,社交、游戏是当前最直接、最具潜力的两个变现通道。社交的刚需性决定了社交流量的高频、高价值,头部社交产品即等于稳定的流量入口,游戏产品,尤其受益于“宅经济”等因素,近来展示出不俗的商品力。在这样的赛道中,高流量即等于高创收、高价值。

而Yalla不仅仅拥有高流量,其占据龙头地位的MENA地区更是需求高增长、高付费意愿地域,这意味着Yalla的增量空间更加理想,价值更加明确。

进一步来看,受制高温天气、文化等因素,MENA地区缺乏离线社交网络和娱乐选择,然而向MENA地区用户提供的应用程序数量相对有限,需求端存在明显的需求缺口。与此同时,MENA地区的总人口中位年龄较全球平均水平及全球众多其他国家和地区相比更年轻,且人均名义GDP较高,移动互联网普及率较高,社会福利水平较高,显然是一个充满机会的市场。

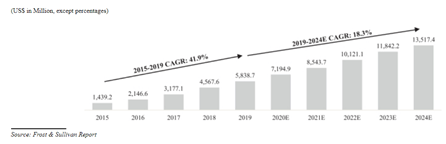

据Frost&Sullivan的报告,MENA地区的在线社交网络和娱乐市场规模预计自2019年至2024年仍将保持18.3%的CAGR,至2024年将达到135亿美元。

(来源:公司招股书)

除此之外,Yalla愈发呈现产品国际化趋势,其目前可支持8种语言,截至2020年Q2期末,Yalla 54.6%的注册用户安装阿拉伯语版本,剩余45.4%的用户则安装了非阿拉伯语版本。

无论从MENA地区、还是国际化趋势的角度来看,Yalla皆存在不小的场景扩张机会,由此预见其可挖掘市场空间可观。

2.MENA市场存在进入壁垒,本地化成决胜要素

同时,MENA地区虽然是一个充满机会的市场,但实际上并不乏进入壁垒,语言、阅读习惯、宗教、品质化追求等等因素,尤为拔高了MENA市场的门坎。也意味着,本地化能力会是该市场竞争中的决胜要素。

Yalla之所以能在MENA地区取得现有成绩,核心依托的就是深谙MENA文化的能力。Yalla的管理团队在MENA地区拥有丰富生活、工作背景,同时还融入了本地员工团队以深入了解用户行为和偏好,从产品理念到细节设计,充分发挥本地化赋能优势。基于MENA地区的社交相对低调保守,大多数居民的重要社交活动就是悠闲聊天,Yalla即在社交网络上复制MENA地区人民的日常生活,并尊重该地区的文化和用户行为,率先开发以语音为中心的移动社交网络和娱乐平台,前瞻性地完成最佳细分赛道精准卡位,并在细节上持续深挖,旨在打造极致用户体验。

目前来看,这种纵深本地的经验和组织架构独特而难以复制,足以形成很高的竞争壁垒。因此可以预见,本地化能力未来有望继续发挥作用,助力Yalla在该领域竞争中进一步瓜分市场,实现强者恒强。

小结

上文已从多个维度明确Yalla的基本面情况,其行业地位领先,过往整体业绩表现亮眼,发展动能强劲,且依托突出的本地化能力驱动持续性增长,对应良好的未来预期,释放出巨大的价值空间。

回归资本市场而言,纵观美股市场线上社交及娱乐板块,Facebook、Twitte、Pinterest等公司在上市之初均有亮眼表现,Facebook、Pinterest等公司的股价还于近两月纷纷刷新上市新高。从市场环境的角度来看,Yalla的上市较大可能引发关注,再现热捧场面。

至于估值,Yalla所处的赛道及商业模式与上述公司均不相同,其立足于MENA地区,不设广告、遵循极致用户体验的特有发展路径颇具稀缺价值,某种程度上可能会享受估值溢价。