金龙鱼如何撑得起2000亿市值?

近日,一则创业板IPO的消息点燃了市场热情。

一条“鱼中巨无霸”对着我国资本市场的上市龙门跃跃欲试。

16日下午,金龙鱼母公司益海嘉里金龙鱼粮油食品股份有限公司(以下简称“益海嘉里”)通过了首次公开发行股票注册的审议。

谈起益海嘉里,人们也许会陌生,但是你一定听过“1:1:1金龙鱼调和油”这一红遍大街小巷的广告。

益海嘉里是国内最大的食品加工企业之一,旗下有“金龙鱼”、“香满园”、“欧丽薇兰”等多个品牌,主营业务是厨房食品、饲料原料及油脂科技产品的研发、生产与销售。

益海嘉里主要品牌矩阵

图片来源:招股书

针对本次上市,这一粮油巨无霸一出手就非常“狮子大开口”。

根据招股书,本次益海嘉里计划融资138.7亿元,主要用于主业相关项目建设、扩充产能,包括在兰州、青岛、潮州等多地的项目。

而这一数额将使其一举成为创业板有史以来募资规模最大的企业,同时,按照招股说明书数据计算,新股发行价为25元左右,其首发市值有望达到2000亿元,或成为目前创业板第三大市值拥有者。

无论是本身的龙头性质,还是对市值的预测,人们对这一粮油巨无霸企业产生了莫大的关心,毕竟从入华开拓市场,再到冲击创业板,其背后的传奇故事依旧令人津津乐道。

金龙鱼的入华之旅

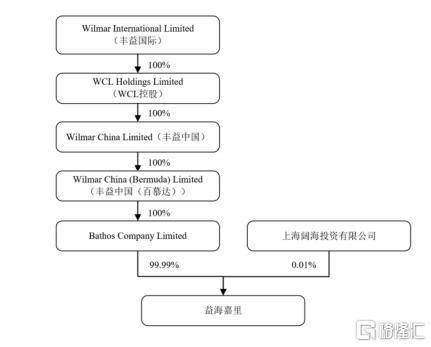

人们的日常生活中常见金龙鱼的身影,但鲜有人知这一接地气的品牌其实归属于外资企业——益海嘉里母公司丰益国际(位列2020年世界500强第285位)。

丰益国际是新加坡上市公司,主要业务为棕榈及月桂酸油、油籽和谷物、糖及其他业务四大板块。

从股权结构来看,截至2019年底,Bathos持有益海嘉里99.99%的股权,丰益国际依次通过WCL控股、丰益中国、丰益中国(百慕达)间接持有Bathos100%权益,因此其间接持有益海嘉里99.99%的股权。

数据来源:招股书

丰益国际的创始人是家喻户晓的马来西亚首富兼亚洲糖王郭鹤年。

1949年郭鹤年在马来西亚组建了郭氏兄弟有限公司,开始着手经营郭氏家族企业东升公司的传统业务(大米、面粉、豆类、食糖等),随后凭借期货交易在白糖市场迅速积累资本,通过当时时代对粮油、糖等商品的巨大需求,不断扩张投资,最终创建了由地产酒店、保险业、粮油等多领域构筑的商业帝国。

而随着业务不断扩张,郭鹤年作为侨商对中国市场存有莫名的情谊,试图切入这一市场,提升自身的竞争力。

“未来三五年,丰益国际将增资中国300亿元,这相当于过去我们投资中国的总和。”——侄子郭孔丰

上世纪70年代,郭氏集团通过“借道”中粮,在率先开启粮油体制改革的深圳与其合资建立我国第一家油脂生产企业南海油脂(益海嘉里前身)。

随后,它通过“企业采购以发放节日福利”这一措施用小包装食用油一举打入我国市场,解决了人们上街打散装油的不便,逐步畅销全国,后期凭借产品质量、品牌效应、销售渠道等优势慢慢占据我国粮油市场的主导地位。

而基于目前其龙头性质,分析其基本面,可以发现表现较为稳健。

根据招股书,2017-2019年,益海嘉里的营业收入分别为1507.66亿元、1670.74亿元和1707.43亿元,同比增长12.94%、10.82%和2.2%;归母净利润分别为50亿元、51亿元和54亿元,同比增长877.97%、2.53%和5.47%。

这一业绩数据较为惊艳,要知道2019该企业的营收可是等于2个贵州茅台(854.3亿元),归母净利润与海天味业(53.53亿元)、双汇发展(54.38亿元)相当。

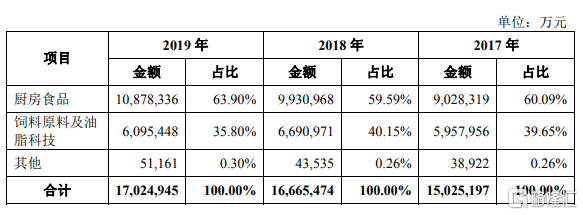

其中,厨房食品是益海嘉里最核心的业务,以直销为主,主要面向大型商超、连锁餐饮企业、生鲜电商平台以及大型食品工业企业。2019年这一部分的收入达到1087.83亿元,占比营收六成。其中,食用油收入为815.33亿元,占比厨房食品收入为74.95%,可以说是益海嘉里的“灵魂产品”。

数据来源:招股书

此外,今年上半年,其实现营业收入869.73亿元,同比增长10.53%;实现归母净利润30.08亿元,同比增长88.35%,可以看出在面对疫情也具备一定的韧性。

巨无霸也有近忧?

整体来看,益海嘉里这一标的的市值空间在自身具备的龙头地位、业绩表现上存有令人遐想的余地。

尤其是此番上市明面上是以融资扩产为目的,实则是为了跳出外资的限制区,旨在进一步耕耘国内市场的发展。

“融资并不是在国内上市的主要目的...摆脱掉’外资’的称号和限制,也是实现益海嘉里在华业务进一步扩张的基础。”——益海嘉里金龙鱼公司总裁穆彦魁

可以说,上市只是一个新的开始,毕竟就目前来看,虽说益海嘉里凭借金龙鱼等产品已摇身一变成为粮油巨无霸,但经营这条路上的艰难险阻也无法忽视。

事实上,目前其面临着触及增长天花板的难题。

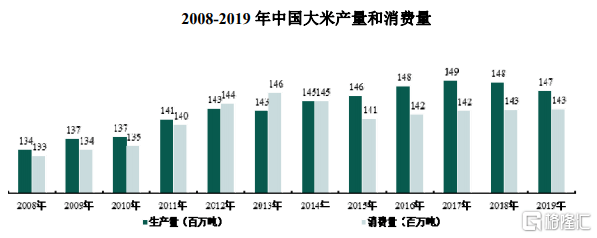

都说水能载舟亦能覆舟,中国这一人口大国曾为益海嘉里提供了一个颇具潜力的发展市场,毕竟粮油等商品是人类赖以生存的重要物资。

但随着经济的发展,在消费升级概念的渗透之下,人们没有太多的温饱之忧,再加上开始为健康而减少油脂摄入,对基础粮油产品的需求便趋于稳定,接近饱和。

根据公开数据显示,近三年来,国内食用油消费量保持在稳定区间;同时,国内的大米消费也维持在1.4至1.45亿吨的水平。

国内食用油消费量情况

数据来源:天风证券

数据来源:招股书

同时,在需求难以突破之时,与中粮集团开启的激烈市场竞争也日益白热化。

虽说两家曾互利共赢缔结伙伴关系,但后期因南海油脂所产生的股权问题使得它们的友情出现裂痕(目前中粮是南海油脂最大股东,而实际控制权却属于益海嘉里),后期便一不做二不休,开启了“相杀模式”。

你有金龙鱼撑腰,我推福临门上位;

你提出“平衡脂肪酸”的概念,打响“1∶1∶1”广告口号;我用“天然谷物调和油”概念加以抗衡;

你的金龙鱼成为奥运会唯一指定食用油品牌,我的福临门化身上海世博会唯一指定粮油产品...

可以发现,这一来一往的竞争交锋也为益海嘉里的发展带来不少难题。

再加上置身于动荡的宏观环境中,在很大程度上原材料价格波动对这类粮油加工企业影响颇深,例如,2016年益海嘉里曾因国际期货大豆价格波动,发生套期工具巨亏34.05亿,当年营收虽过千亿,但净利润仅有8.54亿元。

基于此,叠加政府对粮油产品价格的干预,入局行业的重资产薄毛利属性凸显,益海嘉里作为龙头也无法摆脱这一限制。

“在日用品交易中,赚取1.5~2%的利润是合理的,2%以上就可以说开始向别人插刀子了。永远不要成为推高主要粮食价格的罪魁祸首,因为穷人都是靠此为生。”——郭鹤年

数据来源:尼尔森数据

近三年来,金龙鱼收入增速连年下滑,盈利能力出现一定的疲软,整体毛利率仅为10%左右,远远低于贵州茅台(90%)以及海天味业(45%)。

“益海嘉里总体负债规模从2017年的794亿元增至2019年的1022亿元,其中,短期借款占比最大、上升最快,从2017年的547亿元升至2019年的734亿元,同比增长34%。”——招股书

因此,益海嘉里需要去寻找新的增长点,例如向高毛利产品(调味料和日化产品等)继续深入切入,毕竟在食品饮料这一高度同质化的板块中,吃老本是不够的,作为行业龙头,更需要推陈出新,勇于进入新一轮的进化浪潮之中,不然等待它的则是市场的失望以及高估值之下的泡沫破灭。

数据来源:Choice

结语

无论何时,有人的地方便有烟火气,那便少不了柴米油盐酱醋茶,这便是人们基本的生存之道,也是益海嘉里这类食品加工标的赖以生存的重要基础。

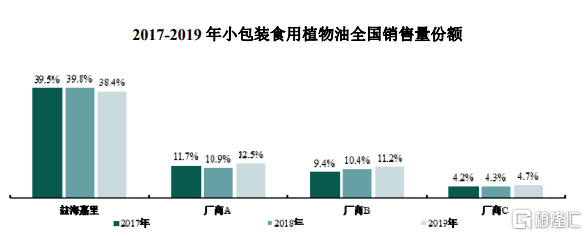

整体来说,虽说益海嘉里存有一定的增长痛点,但头部标的地位目前难以被撼动(2019年在包装食用油行业市场份额占据40%),目前在公司品牌力、产品高粘性、自身定价权等核心指标上存在优势,具备一定的穿越牛熊的高估值潜力,或在上市后收到不少橄榄枝。

尤其在近期消费股杀跌、挤泡沫之后,基于流动性充裕,资金会对龙头的确定性会更为偏好,而这一类龙头标的会更容易去通过自身的确定性成长来消化估值,可以将眼光放长远一些。