新消费观察丨金徽酒上市4年营收累增28%落后竞对,“复星系”入主能否“改运”

编者按:2020年,一场突发的疫情使快消行业面临集体大考。商场门店流量下滑,宅经济悄然发展,休闲零食万亿市场蓝海出现……消费行业或迎来新一轮的重新洗牌。

随着消费升级和新消费群体的兴起,网红带货、社群营销……新兴的营销模式又会给快消业带来哪些改变?

搜狐财经推出《新消费观察》栏目。专题旨在结合当前经济形势,解读餐饮、零食、乳业、酒业等公司的新动态和新兴模式,为行业发展带来新的启示。

第十九期关注的企业为复星系再次增持股份的金徽酒。

被郭广昌“看上”的金徽酒再获控股股东“复星系”的增持。

金徽酒9月7日发布公告称,公司控股股东豫园股份拟通过全资孙公司海南豫珠要约收购金徽酒约4058万股股份(占总股本比例8.00%),本次要约收购价格为17.62元/股,本次要约收购所需最高资金总额为7.15亿元。

本次要约收购目的是增加豫园股份持有金徽酒的股份比例,进一步巩固对金徽酒控制权,优化金徽酒持股结构。

搜狐财经盘点发现,上市四年以来,金徽酒营收累计增幅为28%,而同为西部酒企的伊力特和位于金徽酒之后的酒鬼酒累计增幅为36%和130%,均高于金徽酒。

对于收购后的规划,金徽酒回应搜狐财经表示,复星、豫园对金徽酒目前的发展战略、管理方式、企业文化都比较认可,目前还未提出具体的指导。公司没有计划对全年任务目标进行调整。

“复星系”再度增持8%股份,加码白酒布局

收购金徽酒成为复兴系成功跨入白酒领域的第一步。

今年5月,豫园股份与金徽酒原控股股东甘肃亚特投资集团有限公司(以下简称“亚特集团”)签署《股份转让协议》,拟以12.07元/股的价格协议收购公司股份约1.5218亿股,约占公司总股本的30%,交易总价款约为18.37亿元。

上一次转让完成后,金徽酒控股股东已经变更为豫园股份,实控人变更为郭广昌。

而本次要约收购完成后,豫园股份及其一致行动人将持有金徽酒38%的股份。

复星系在酒业早有布局,其2017年斥资约66亿港元,成为青岛啤酒第二大股东,两年间青岛啤酒股价翻番,复兴国际收获颇丰。

其还曾涉及牛栏山酒厂母公司顺鑫农业定增发股、舍得集团混改等项目,但并未认购成功。

金徽酒回应搜狐财经时再次强调:“复星通过豫园收购金徽酒股份,成为金徽酒控股股东,是其对于白酒产业未来发展和金徽酒基本面的看好,与原控股股东亚特集团达成的转让协议。”

对于投资金徽酒,豫园股份曾提到是坚持公司既定发展战略,在快乐时尚消费主题下,通过投资收购获取服务中国新生代消费阶层的优质资源,进一步丰富、充实快乐时尚版图中的战略性品牌及产品资源。

根据披露,豫园股份快乐时尚版图主要包括文化商业及智慧零售、珠宝时尚、文化餐饮和食品饮料、国潮腕表、美丽健康、复合功能地产等业务板块,其中包括松鹤楼、德兴菜馆等11个餐饮品牌。

“复兴的增持是进一步巩固和夯实控股的地位,避免以后股权分散不利于话语权。”中国品牌研究院研究员朱丹蓬分析指出,亚特集团自身的资金也出现了一定问题,选择退出后复兴接盘。

白酒分析师蔡学飞对搜狐财经表示,亚特的退出既有其自身聚焦主营业务的考量,其通过金徽酒也实现了甘肃市场的一些其他战略目标,考虑到中国白酒目前板块比较活跃,这个时候退出相对能够获得不错的经济收益。复星系则应该借助金徽酒业积累经验,不排除进一步扩大酒业板块的可能。

将成为豫园股份重要子公司 业绩目标短期承压

对比豫园股份旗下的子公司,金徽酒属于盈利能力较强的一个。

财报显示,豫园股份主要控股参股公司有12家,其中上海豫园珠宝时尚集团有限公司、上海星泓投资控股有限公司分属商业零售、房地产开发,去年净利润分别为4.9亿元和4.5亿元,位于子公司前两位,餐饮板块的上海老城隍庙餐饮(集团)有限公司净利润为4453万元,此外还有4家子公司处于亏损。

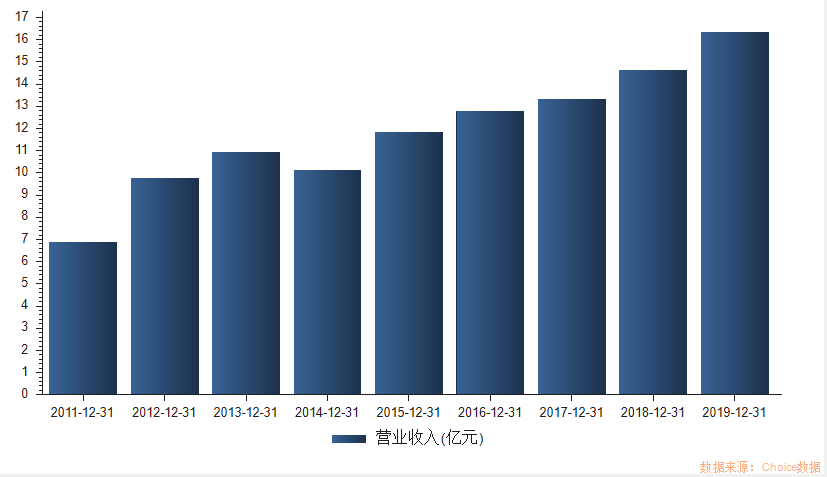

2019年,金徽酒实现营业收入16.34亿元,同比增长11.76%;归属于上市公司股东的净利润 2.71亿元,同比增长4.64%。

收购完成后,金徽酒或将成为豫园股份盈利能力排名第三的子公司。

不过,面临疫情的冲击,金徽酒上半年的表现并不佳。

2020年上半年,受疫情冲击金徽酒营收、净利双双下滑。实现营业收入约为7.12亿元,同比下降12.67%,归属于上市公司股东的净利润1.2亿元,同比下降10.93%。扣非净利润1.14亿,同比下降12.88%。

同时,其上半年经营活动产生的现金流量净额为2313.43万元,同比减少89%。半年报发布当日,金徽酒公告拟使用不超过1.7亿元的闲置募集资金暂时补充流动资金,主要用于公司主营业务相关的生产经营使用。

而作为甘肃省最大的白酒上市公司,金徽酒被寄予厚望,2019年公司实施股权激励,与高管签订《业绩目标及奖惩方案之协议》。

按照协议,金徽酒高管团承诺,金徽酒2019年至2023年的目标营收分别为16.2亿元、18.3亿元、21亿元、25亿元、30亿元,扣非后净利分别为2.8亿元、3.2亿元、3.8亿元、4.7亿元、6亿元。

按照2019年同期的比例,上半年营收约占全年总收入的50%,金徽酒完成2020年业绩目标存在较大压力。

“2020年上半年公司经营性活动现金流同比下降的原因主要是受疫情和白酒销售的周期性影响。”金徽酒提到,春节大量销售于2019年底回款,导致第一季度回款较少,公司第二季度营收、净利润均实现大幅增长。目前已进入白酒销售旺季,公司现金流较好。

财报公开数据显示,今年第一季度,金徽酒营收3.42亿元,同比下滑33.37%,净利润更是大幅下滑47%至0.58亿元。第二季度其营收、净利润获得恢复增长,分别为3.69亿元、0.62亿元,同比增长26.7%和141.69%。

“截至目前,公司没有计划对全年任务目标进行调整。”金徽酒对搜狐财经表示,目前全员正在努力朝完成全年任务努力,争取完成任务。

上市4年营收增幅28% 不及同类区域酒企

搜狐财经盘点发现,自2016年上市以来,金徽酒营收由12.77亿元,增长至2019年的16.34亿,增幅仅为28%。

以2019年营收计算,金徽酒位于19家白酒上市公司第15位,与同为西部酒企的伊力特相差6.68亿营收。

而伊力特2016年营收为16.93亿,2019年跃升至23.02亿,增幅约36%,远高于金徽酒。

体量位于金徽酒之后的酒鬼酒,也在四年间实现了翻倍增长,营收由2016年的6.55亿元增长至2019年的15.12亿元,增幅高达130%。

“金徽酒整体增长不大,主要是区位和人口红利方面不具备优势。”朱丹蓬表示,缺少主要的消费群体制约了金徽酒的发展。

截至目前,复星系入住金徽酒以来还没有较大的变动产生,6月10日,金徽酒增资30%将注册资本变更为约50726万元,独立董事聂尧退出,新增独立董事陈双,二人均为参与金徽酒具体经营。

“在前期的尽调和沟通过程中,复星、豫园对金徽酒目前的发展战略、管理方式、企业文化都比较认可。”金徽酒表示,目前复星、豫园还未提出具体的指导。2019年,公司提出了“二次创业”的改革措施,全员目前对实现未来发展目标有充分信心。

“由于复星本身资金雄厚,且拥有零售、餐饮等多个成熟业务,这些业务与酒类消费都存在着一定的互补性,所以复星并购金徽酒在一定程度上会推动金徽酒泛全国化战略的实施。”蔡学飞表示。