继3家知名机构看好研报覆盖后,盛业资本(6069.HK)新增融资达1亿美元

今天开市前,金融科技股盛业资本宣布配股融资5000万美元,引进国际知名大型机构投资者。而就在8月末,盛业公布了与知名债权投资机构冰源资本开展5000万美元的战略性长期合作。如此大动作连连,到底意味着什么?

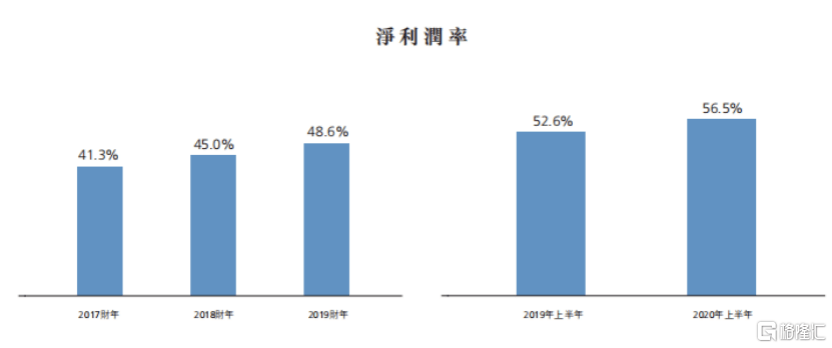

先来看看盛业资本的表現,据公司在8月20日披露的中报显示,其上半年保理及其他服务收入为人民币3.23亿元,同比增长36%;税后盈利为人民币1.83亿元,同比增长46%。在疫情大环境下,盛业资本为什么逆市成长并且业绩亮眼?业绩公布后,短期内盛业资本获得中银国际、星展银行及Aletheia Capital 三间机构研报覆盖。今天带大家来解读一下。

Aletheia Capital 首予盛业资本“买入”评级及目标价HK$11.48

Aletheia Capital 指盛业资本有限公司与十家大型企业集团建立合作关系,有助其在中国内地10,700家第三方保理公司中脱颖而出。该行认为,盛业资本能够在同业中突围而出的成功关键因素包括,与大型买方企业的合作关系,可运用资金,以及技术与风控系统。Aletheia Capital首予盛业资本“买入”评级及目标价HK$11.48。

中银国际(BOCI)研报显示,由于保理资产销售收益增长、金融科技推动的其他服务收入快速增长以及较低的有效税率,保理业务保持高速增长。此外盛业资本加强与传统金融机构的合作,强调自身在金融科技方面的优势,推动“轻资产”战略。

DBS研报显示,盛业资本在服务中小微企业和商业保理业务方面领跑行业,能有效抓住结构性机遇。通过与核心企业的深度绑定,以及专注在三个抗周期性的产业,业务根基扎实。加上205号文等行业政策,对第三方商业保理企业来说是强大利好及机遇。虽然公司相对年轻,但考虑到公司在行业的领先地位及所面对的机遇,看好公司未来增长。

(图源:公司财报)

金融科技助力平台化发展

用一句话解释盛业资本的主营业务,就是用科技帮助中小微企业融资,而其中每一笔放款都是基于真实的应收账款。而盛业资本聚焦基建、医药及能源等三大抗经济周期强的产业,专注服务这三大产业的中小微企业。

盛业资本的商业模式是“1+N+fintech”: “1”是场景生态,聚焦基建、能源、医疗三大产业中的大型蓝筹核心企业,“N”则是其生态中的小微供应商。盛业资本用金融科技的手段将产业生态数字化,将数字转化为信用,服务供应链上面大量的中小微供应商。通过数据化的风控、线上化的运营,为中小微企业提供定制化、快捷、灵活的供应链金融产品。

Aletheia Capital研报提到,跟传统金融机构不同之处在于,盛业资本利用科技重塑供应链金融模式。除了利用表内资金向客户提供贷款外,还创新性的开拓了中小企业融资撮合服务和资产卖断等轻资产业务模式,使公司可以平台化发展。

在这次疫情中,盛业资本稳定扛过了这次冲击。同时,其金融科技能力也在这次疫情中彰显了重要价值,透过全线上化数据获取和风控,盛业资本能够通过远程线上化的方式继续为中小微企业提供贷款服务,解决他们的燃眉之急。今年上半年,盛业资本在疫情中满足了小微企业的大量融资需求,上半年利润实现了46%的增长,将危机化成了大机遇。

轻资产模式起飞

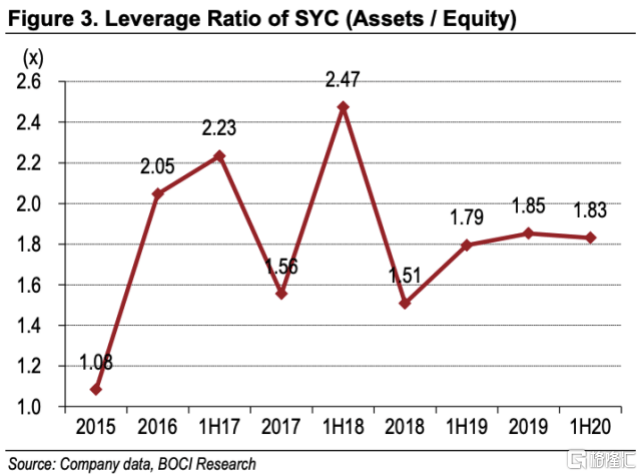

根据中银国际研报,盛业资本的资产与权益比率略有下降,为183.1%,下降2.2 ppts,与行业平均水平相比仍处于较低水平。

(图源:中银国际研报)

如何解读这个数字?公司中期业绩电话会中,管理层表示,由于盛业资本采取了“轻资产”策略,规模扩张放缓。在该战略下,盛业资本通过金融科技平台化业务和出售保理资产提高了资本效率,有助于降低对资产负债表的依赖。

什么是平台化业务?举例来说,公司与银行携手合作,启动了中小微企业融资撮合服务。在这一模式下,银行借助盛业资本高效的获客渠道和数据驱动的金融科技能力,直接向中小微企业授信。盛业在融资撮合的模式下,所采用的获客及风控标准与直接向中小微企提供融资的模式下是完全相同的。盛业资本通过提供向银行提供IT支持、应收账款管理和担保服务收取服务费。这降低了盛业资本对表内资产的依赖度。借助轻资产模式加速扩大业务规模,服务更多的客户。根据中银研报及盛业中报,在2020上半年,盛业资本从融资撮合业务中获得了790万元人民币的收入,是去年同期的3倍。

Aletheia Capital也注意到盛业资本正开展融资撮合服务:目前已与两家银行携手合作开展融资融合服务。该行预计公司将能够吸引更多银行作为合作伙伴,并预测盛业资本的净利润增长将达30%,净资产收益率将达中至高十位数增长。

增长想象空间大

盛业资本服务的三个行业中,基建行业第二季开始已触底反弹同比增长7.8%。国家倡导“内循环经济”,会对基建构成必然利好。基建项目增加会拉动公司保理需求增加;能源行业属于刚需行业,长期来看需求波动不会太大。

而医药行业则在本轮疫情引发的经济下行中证明自己是防御性极高的行业,随着国内人口老龄化加速和中产阶层持续扩大,医药行业结构性上升的趋势将会持续。公司在该行业合作对象主要是医药商业物流蓝筹企业,可享受行业充分成长的红利。

公司现时前10大家蓝筹核心企业买家(占公司基建、医疗、能源三大重点行业应收账款总额的80%)应收账款总额和潜在供应商数量分别达到2万亿元和超过74万家。但盛业资本占该应收账款/客户收购市场份额还少于1%。这部分可挖掘潜力还有很大。

DBS研报表明公司目前的杠杆率(总负债/总权益)仅为0.83倍,而监管允许不超过十倍的杠杆,目前行业的平均水平为4-5倍。管理层表示,未来的杠杆空间还十分充足,期待未来两年向行业看齐,提升杠杆率,2年内上看至2-3倍。

而加杠杆意味着将为公司带来更为充足的运营资金,在盛业资本需求端充的情况下,杠杆率提升意味着业务量可望相应成倍上升。在公司中期业绩电话会中管理层表示,上半年,公司已经与国内外34家金融机构和资金方达成合作,同比增加18家。随着杠杆比率的不断优化提升,盛业在未来有巨大的成长空间。而文章开头提到,最近盛业资本大动作连连,随着资金渠道不断拓宽,获得各大国际知名投资人认可,而需求端保持旺盛,业务高速增长,其未来成长空间值得想象。

Aletheia Capital 研报提到,与消费贷款不一样,保理业务正受惠于行业监管政策。中国银行保险监督管理委员会于2019年10月发布通知,限制商业保理公司不得超过其母公司40%的业务。这将为盛业资本带来与这些集团旗下保理公司的合作机会,从而提升盛业资本的市场份额。盛业资本在未来三年的保理资产增速或将达到75%或更高水平,杠杆提高到10倍,而股价在未来18-24个月或将翻倍。

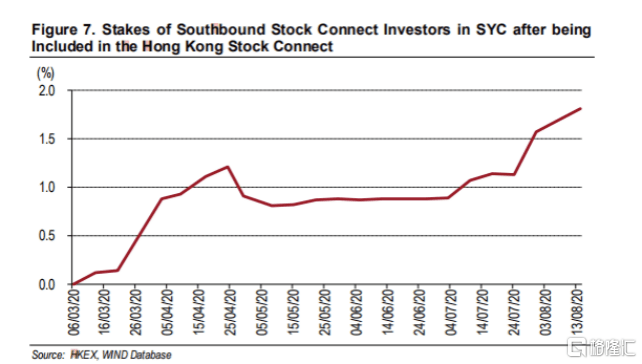

南下资金持续流入

今年3月9日,盛业资本纳入港股通标的,之后南下资金便持续流入。截至9月8日,北水对公司的持股比例上升至 1.91%,推动公司股价持续走高。

(图源:中银国际研报)