古井贡酒触不到的“三甲梦”:营收滑至行业第7,全国化落后省外营收仅3成

编者按:2020年,一场突发的疫情使快消行业面临集体大考。商场门店流量下滑,宅经济悄然发展,休闲零食万亿市场蓝海出现……消费行业或迎来新一轮的重新洗牌。

随着消费升级和新消费群体的兴起,网红带货、社群营销……新兴的营销模式又会给快消业带来哪些改变?

搜狐财经推出《新消费观察》栏目。专题旨在结合当前经济形势,解读餐饮、零食、乳业、酒业等公司的新动态和新兴模式,为行业发展带来新的启示。

第18期关注的企业为近两年连续被同行超越的古井贡酒。

古井贡酒离白酒行业前三甲的目标越来越远。在18家白酒上市公司的营收排名中,古井贡酒的名次又下滑一位。

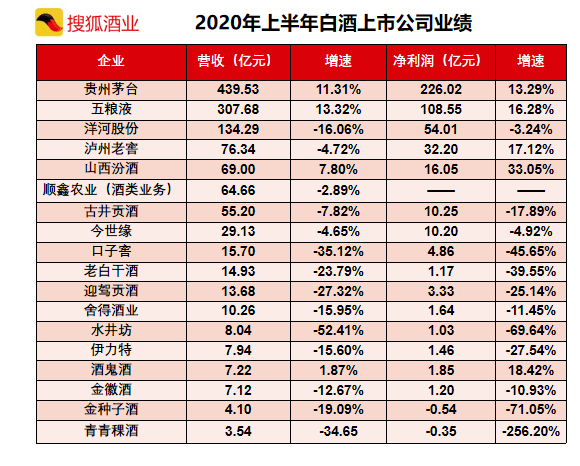

半年报显示,今年上半年古井贡酒实现营业收入55.2亿元,同比下滑7.8%;净利润10.2亿元,同比下滑17.9%。古井贡酒的半年成绩在18家白酒上市公司中排第七名,被牛栏山二锅头反超。

近两年来,反超古井贡酒的山西汾酒和顺鑫农业均已经在全国市场打开局面,反观古井贡酒却在全国市场处于劣势。开源证券的研报显示,古井贡酒2019 年省内营收约为70亿,占比总营收的 70%,省外营收占比约 30%。

在2019年实现百亿营收之后,古井贡酒表示将在全国化和次高端全面发力,未来 5 年收入目标迈向 200 亿。但全国化已然落后的古井贡酒真的还能后来者居上吗?

净利下滑18%,广告费4.5亿不减反增

半年报显示,今年上半年古井贡酒实现营业收入55.2亿元,同比下滑7.8%;净利润10.25亿元,同比下滑17.9%。

Choice金融终端数据显示,上一次古井贡酒半年度营收和净利双降的情形还在2003年。而最近四年,古井贡酒半年度的营收和净利润实际上都保持双位数的高速增长。

虽然古井贡酒在半年报中表示,新冠肺炎疫情影响了市场和公司业绩;但与业绩相近的同行企业相比,古井贡酒的半年成绩便对比出差距。

今年上半年,泸州老窖营收76.34亿元,同比下降4.7%,净利润32.2亿元,同比增长17.12%。

另一家与古井贡酒更为相近的山西汾酒今年上半年营收69亿元,同比增长7.8%,净利润16.05亿元,同比增长33%。

业绩落后于古井贡酒的今世缘今年上半年表现也好于古井贡酒。今世缘上半年营收29.13亿元,同比下降4.65%,净利润10.2亿元,同比下降4.9%。

值得注意的是,今世缘29.13亿元营收远不及古井贡酒,但其净利润已经与古井贡酒相当。

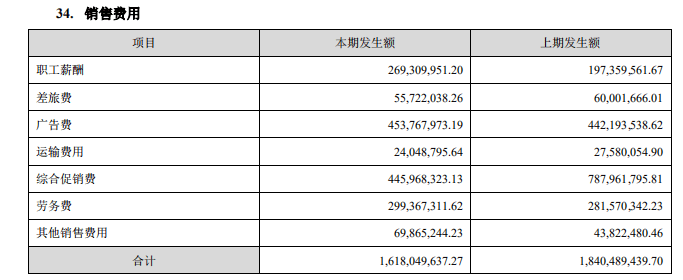

搜狐财经透过半年报发现,古井贡酒净利润大幅下滑的主要原因是,市场因疫情收缩,但古井贡酒销售费用率(销售费用与营收之比)却仍居高不下。

上半年,古井贡酒销售费用16.18亿元,同比下降12.09%。但具体来看,其中直接反映市场情形的综合促销费4.46亿元,同比大幅下降43%,而难以转化为收入的广告费却不减反增,半年消耗了4.54亿元。

资料显示,今年上半年古井贡酒曾连续第五年冠名春晚。在巨额的广告投入不减的情形下,突如其来的疫情却导致市场的收缩,古井贡酒的销售费用率也难以降低。

古井贡酒今年上半年的消费费用率为29.3%,仅仅较去年同期仅下降1.4个百分点,在上市酒企中排第四名,属于销售费用率高企。

销售费用过高也曾拖累古井贡酒业绩。2019年第四季度,古井贡酒的归母净利润同比下滑19.02%。古井贡酒解释主要原因是品牌推广和市场建设增加所致,其中四季度销售费用7.72亿元,同比增加3.42亿元。

长期以来,古井贡酒也因高销售费用而受到业界诟病。对于销售费用较高的问题,古井贡酒向外界表示,保持对市场适当规模投入是必要的,只有对市场的持续投入才能带来规模的持续增长和品牌影响力的提升。

“三甲梦”无望,营收排名滑至行业第七

在古井贡酒半年营收和净利双降的同时,其在18家白酒上市公司的排名又下滑一位,位列行业第七。

2014年,古井贡酒董事长梁金辉提出“拿下一百亿,冲向前三甲”。这一目标在2019年终于达成了前面一半,但距离后面一半却越来越远。

古井贡酒提出“冲向前三甲”目标时排在上市酒企中的第五位,但随后古井贡酒却不断被超越。

2018年,古井贡酒营收86.86亿元,不敌山西汾酒94.44亿元,古井贡酒久居行业第五名的位置被汾酒取代。

今年上半年,古井贡酒的名次再下滑,被牛栏山二锅头反超,已由当年的第五名下滑至如今的第七名。若以净利润排名,古井贡酒与后一位的今世缘净利润相当,第七名的位置也不能坐稳。

同时,古井贡酒与反超者山西汾酒的差距还在被进一步拉大。

2017年至2019年,山西汾酒的营收分别为63.61亿、94.44亿和118.8亿 。同期古井贡酒的营收分别为69.68亿、86.86亿和104.2亿。今年半年报披露业绩增速,古井贡酒依然不敌山西汾酒,差距继续被进一步拉大。

全国化落后,外省拓展曾遇“滑铁卢”

古井贡酒在位次排名落后的背后,其在全国市场的布局上也处于劣势。反观超越了古井贡酒的山西汾酒和牛栏山已经在全国市场打开了局面。

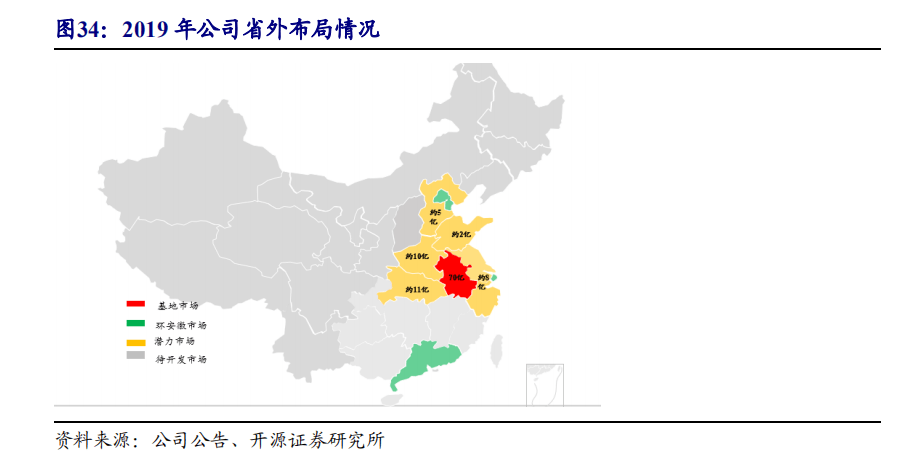

根据古井贡酒2019年财报显示,华北地区实现营业收入约为5.57亿元,占总营收的5.35%;华南地区实现营业收入约为5.21亿元,占总营收的5%;而华中地区实现营业收入约为93.27亿元,占总营收的89.53%。

在华中地区,古井贡酒又以大本营安徽市场为主。开源证券的研报表示,古井贡酒2019 年省内营收约为70亿,占比总营收的 70%,省外营收占比约 30%。

山西汾酒则利用全国化布局实现了赶超古井贡酒。数据显示,山西汾酒省外市场份额逐年提高,在2019年省外营收比例为51%。

而在2010年,古井贡酒在华中地区的营收比列为68%,山西汾酒在省内的营收比例为64%,两者还在旗鼓相当的水平。

实际上,古井贡酒早早布局过省外市场,但最终结果却并不理想。

华创证券研报显示,2011 年,古井贡酒曾集中资源发展河南市场,2013 年行业进入调整期以后,公司在河南市场市占率不降反升,进入快速发展期。2015 年,公司提出将河南市场打造成第二个安徽市场,当年河南市场实现销售额14亿元左右。

但古井贡酒随即在河南市场遭遇滑铁卢。2016年,产品端升级之后,古井贡酒省内模式省外复制出现瓶颈。2017 年公司在河南市场销售额仅为2.4 亿元,大幅下滑,而同期其他酒企在河南市场规模快速提。

2016年4月,古井贡酒收购了武汉黄鹤楼酒业51%股权,耗资8.16亿元。这也被业界看做是古井贡酒布局省外市场的又一大动作。

按照收购约定,古井贡酒将帮助黄鹤楼从2017年到2021年,分别实现营业收入8.05亿元、10.06亿元、13.08亿元、17.01亿元、20.41亿元。同时净利率不低于11%,年复合增速约在25%左右。若未完成业绩目标,将由古井贡酒补齐差额。

彼时,古井贡酒为实现业绩承诺也派驻营销领导团队经营黄鹤楼酒。但最近几年黄鹤楼一直是“擦线”完成业绩承诺。2019年营业收入完成率为100.15%,净利率为11.15%,

然而今年,地处湖北的黄鹤楼酒业,一季度身受疫情冲击较大,已经难以完成业绩目标。古井贡酒董事长梁金辉在股东大会上公开回应关于黄鹤楼酒业的业绩承诺实现情况。梁金辉坦言,对黄鹤楼酒业绩承诺情况已有思想准备,“黄鹤楼业绩完成了,说明管理层积极有为;完不成,我们也能做出最大的理解。”

古井贡酒在河南和湖北市场的实践布局并没有能顺利打开全国市场局面。开源证券研报显示,古井贡酒主要市场还是环安徽市场,在全国仍有大部分待开发市场。

古井贡酒在2019年实现百亿营收之后,古井贡酒表示将在全国化+次高端全面发力,未来 5 年收入目标迈向 200 亿。不过已然在全国化进程中落后的古井贡酒能否攻占外省顺利攻占其他品牌的市场份额还是个未知数。