宁德时代的焦虑

这两天,宁德时代的压力应该很大。

截至2020年9月,与宁德时代NCM811技术有关的新能源汽车自燃事故,已经有3起。一时间,关于这种技术安全性的争议甚嚣尘上。9月7日,市场有传言称,宁德时代将“放弃NCM811技术路线”,转而“重仓”更保守的NCM523。

不过宁德时代否认了有关说法。

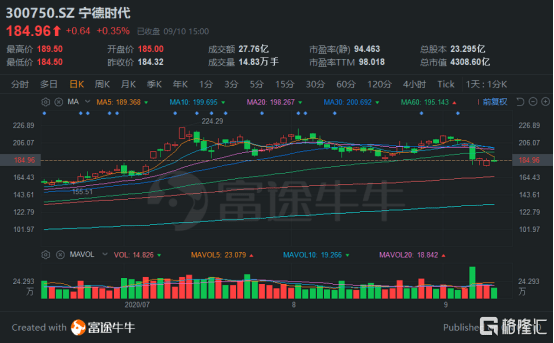

当天公司股价就跌了8.74%,接着连续两天都在低开。

9月10日,公司股价微涨0.35%,但此时市值已经蒸发了400多亿元。

宁德时代的NCM电池技术是可以说在全球范围内十分领先,而且应用广泛。虽然存在明显短板,但公司前期为该技术路线的研发投入了不少的资金。

之所以难言放弃,是因为如今的动力电池市场竞争激烈,各路诸侯各显神通。

一旦放弃在NCM811技术路线上的进展,内忧外患下,宁德时代无疑将陷入一种遭受三面夹击的尴尬局面。

来自国内“老三”的挑战

中国投资者应该还记得,宁德时代与比亚迪隔空“互怼”的事。

2020年5月,比亚迪高调公布了一段动力电池针刺测试视频,测试对象是比亚迪的刀片电池。

视频中,经过针刺的电池并没有出现明火。

这段测试视频被认为是在针对宁德时代。当时年内已经发生了多起与宁德时代NCM811电池有关的自燃事故。

NCM电池,即镍钴锰酸锂电池,是三元锂电池的一种。起名字中的三个英文字母“N”“C”“M”分别代表电芯所采用的的3种元素——镍、钴、锰。

镍含量越高,相应的电池能量密度就会越高。例如,NCM811的镍、钴、锰比例为8:1:1,电池能量密度可达300Wh/kg;

然而镍是金属活性相对较高的元素之一,其含量越高,电池的稳定性就越差——在热失控的情况下产生的热量更多,车辆自燃甚至爆炸的危险性也更大。

刀片电池采用的则是磷酸铁锂技术。

这种技术在中国市场已经应用多年,我们从2010年代就看到的大多数新能源汽车、包括一些续航里程较短的代步车“老头乐”,采用的就是这种技术。

磷酸铁锂电池成本低廉且安全性较高,但续航的提升进入瓶颈期,导致装车量一直在下滑。

这款刀片电池被用在了比亚迪中高端轿车“汉”EV系列上,续航里程却突破了磷酸铁锂电池的续航“瓶颈”,达到600km。

对于比亚迪公布的实验,宁德时代并没有马上回应。

然而“好事”的网友竟众筹把宁德时代的电池也推到“案板”上,针刺了一回。

但结果有些尴尬:受到针刺的NCM811电池出现了燃烧的情况。

视频来源:腾讯视频

宁德时代对此宣称,比亚迪的刀片电池并非“100%安全”,针刺测试并不能完全模拟车辆发生事故时的情况。

诚然,无论是电池厂商还是车企都会在热控制上格外用心。目前为止发生的自燃事故,也不能完全肯定是NCM技术本身的问题,还可能设计车辆线路设计等众多因素。

另一方面,比亚迪的刀片电池技术的商用才刚刚起步,保有量还没提上去,对于其安全性仍然没有有力的数据支撑。

从与比亚迪的隔空“挑衅”到“放弃811”的传言,一系列利空更像是宁德时代的公关失误。

在中国锂离子动力电池市场,宁德时代已是“老大”。

就连众多国内外专业投资机构,最近也对公司投出信任一票。(详见:《100亿重仓杀入宁德!谈谈高瓴未来的野心》)

但公司跳出来针对“老三”展开公关,让一些人觉得,宁德时代开始焦虑了。

“时代变了”:电池容量外的新方案

宁德时代的焦虑也并非空穴来风。

首先是市场的一些底层逻辑正在悄然转变。

新能源汽车有一个很尴尬的“硬伤”——里程焦虑。这也正是近年来,中国新能源汽车市场出现提升电池续航“军备竞赛”的根本原因之一。

高能量密度的NCM811电池,正好适应了这种趋势的需要。

但目前一台新能源汽车的成本构成中,电池的成本已经可以达到40%甚至更多。而尖端的电池技术也将不断接近密度提升的天花板,研发投入预计只会更高。

终有一天,成本会超出车企和消费者的的承受范围。

于是车企开始尝试采用其它方法绕过这场无休止的竞赛,例如特斯拉不断优化的超级充电桩方案,又例如蔚来和小鹏推出的换电站方案。

特斯拉与造车新势力的“续航解决方案之争”,对宁德时代来说既可以是利好,同时也可能是利空——毕竟特斯拉与蔚来、小鹏都是宁德时代的客户。

对于“两头下注”的宁德时代来说,如果能够与上述公司持续开展合作,无论哪一方最终吞掉了绝大多数的市场份额,都稳赚不赔。

当然,前提是依旧是能够持续开展合作。

续航焦虑的解决方案千变万化,但其核心还是要突破电池能量密度的限制,让车主获得性价比更高的续航体验。

一旦里程焦虑得到解决,车企对高能量密度、高风险、高成本的NCM电池的需求将会减弱。

眼下已有消息显示,特斯拉会在近期推出磷酸铁锂电池版Model 3,预计售价比目前NCA(镍钴铝)的21700电芯版本更便宜。

其他车企会不会跟进,何时会跟进,不得而知。

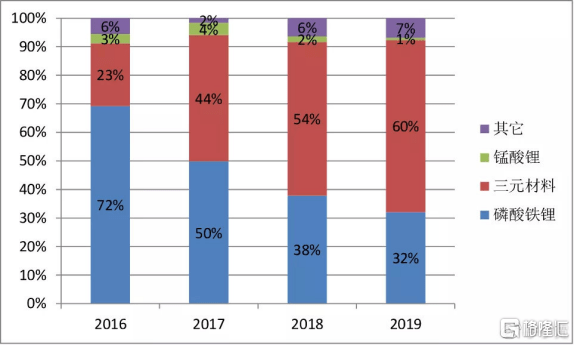

于是有观点预测,中国动力电池市场将是三元锂电池和磷酸铁锂分庭抗礼的时代。

宁德时代更需要加强技术研发,找到自己的立足点,才能在这样一个时代站稳脚跟。

而眼下公司显然是选择了811电池。

公司此前曾对媒体强调,高镍化是目前各厂商争夺的制高点,而811是必经之路。如果未来LG化学做出了续航达1000km的电池,如果宁德时代只有500km续航,就无法和对方竞争。

全球市场的制高点

制高点,多少企业可望而不可及。

看看芯片产业就知道了。

在中国市场,三星经历了溃败之后,又通过上游芯片产业“逆袭”;台积电作为芯片生产的头部玩家,在3nm工艺研发完成之后,立即调转马头研制2nm芯片的工艺。

上游玩家往往能吃到最大的蛋糕。而技术和资本壁垒刷掉了一批不抗造的竞争者,另一批竞争者由于无法将技术变现,而无奈“割肉”走人。

在动力电池领域,如今宁德时代的亚洲对手空前强大。

韩国动力电池企业这几年加速崛起,已经成为继智慧终端、半导体之后,承载了这个国家“国运”的“硬核”产业。

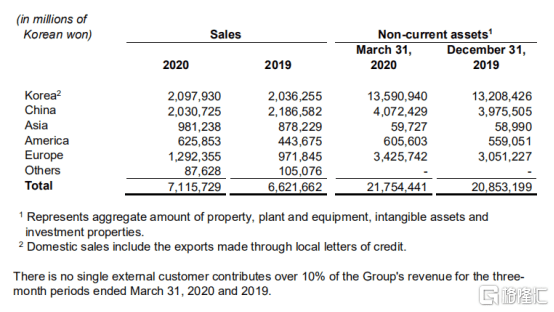

2020H1韩国LG化学(LG Chem)的动力电池装车量超越了宁德时代。

LG Chem也是特斯拉的重要合作伙伴,也是雷诺、大众、保时捷、现代的合作伙伴。

仅2020Q1,LG Chem在欧洲的营收就增长了33%,在所有市场中增幅最大。当季公司营收仅增长了7.46%。

LG Chem在韩国、中国、美国和欧洲共拥有5座电池工厂,年产能共计70 GWh。最近公司在波兰的“欧洲最大动力电池厂”已开始量产NVM12电池。

相比之下,宁德时代号称拥有三大研发中心、五大生产基地;现有动力电池产能53GWh,在建产能22.2GWh,产能利用率89.2%。

另一家韩国企业SK Innovation,在LG Chem之前就已经实现了NCM811电池的量产,而更为激进的NCM9½½技术路线也已经开始研发。

日本的松下则在疫情爆发前一直稳居市场第一的位置。松下公司近日宣布,将在为“特斯拉”生产并供应的“2170”锂离子电池上使用全新的电池技术。

韩国三星也在动力电池市场分到了一杯羹。

疫情的影响,是宁德时代市占率下滑的主因。

据Marklines发布的数据,欧洲1~6月新能源汽车销量增速强劲,同比增长55.1%。欧洲新能源汽车销售在新冠疫情中逆势上扬,主要归功于各国政府的补贴和消费刺激政策。

LG Chem对欧洲的布局让它收获了一波政策红利。

而上半年中国新能源汽车在疫情冲击下,搭载动力电池装机量约为17.5GMh,同比下降41.7%。

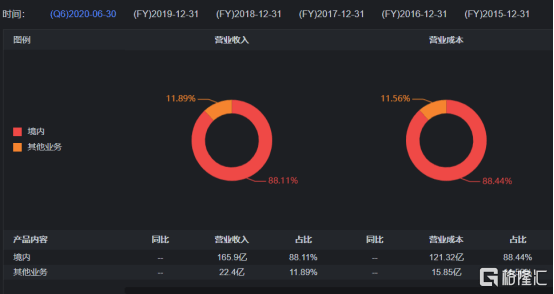

营收88%来自国内的宁德时代,营收同比减少7.08%,归母净利润同比减少7.89%。

不过宁德时代对下半年的预期十分乐观。

接近宁德时代的业内人士表示,宁德时代的特斯拉订单将在下半年逐渐释放,此外,宁德时代下半年的国际订单也将逐渐放量。

虽然两家韩国对手在产能和研发进度方面优于宁德时代,但研发投入还是比宁德时代逊色一些。

LG Chem在今年上半年的研发投入仅为总营收的4%,而SK Innovation仅有0.7%。

日本松下的研发投入占比较高,在6.4%左右。

而宁德时代上半年研发投入为13亿元,虽受疫情冲击,但仍维持约7%的占比。同时,宁德时代还在筹建更为先进的实验室,寻求通过自研进一步拓宽、挖深技术池子。

不仅如此,公司还在积极布局海外市场。

9月8日,宁德时代首席财务官郑舒在与美元债投资者举行的电话会议上称,公司已获批20亿美元(约合136.71亿元)外债额度。公司已启动海外生产基地建设,同时通过布局产业链上游资源并扩大全球销售网络,为开拓全球业务夯实基础。

小结

宁德时代无论在国内还是国外都承受着压力——国内“小弟”们的挑战、海外“大佬”的相互攻伐、以及市场对于高能量密度电池需求下滑的可能性。

现阶段多个竞争者彼此势均力敌、各有优势的情况下,某个技术节点上的成功或失误,都可能造成市场的洗牌。

但重磅投资机构选择用资金投票,就是对宁德时代最大的认可。

既然宁德时代对自己下半年的表现这么有信心,那我们也不妨观察看看,接下来宁德时代的电池技术,能否为这家公司带来商业格局上的突破。