友谊时光(6820.HK):多重利好及行业景气持续,估值提升有空间

今年游戏股备受市场看好,市场预期不断升温,推动了游戏股整体估值的提升。但随着中报披露完毕,业绩兑现,市场开始降温,股价进入回调阶段。

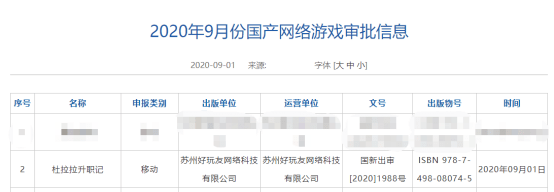

中国“女性向游戏第一股”友谊时光(6820.HK,FriendTimes)在8月31日晚,披露了2020年中期成绩单,也遭遇此情形,不过在新款手游《杜拉拉升职记》获批版号叠加控股股东大幅增持(增持251.4万股)双重利好刺激下,股价有所回升。

(来源:国家新闻出版署)

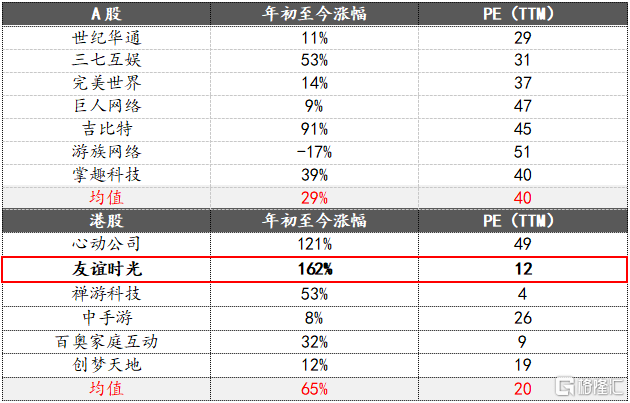

友谊时光作为今年春节后最热游戏股,年初至今股价大幅上涨162%,依旧遥遥领先整个游戏板块。即便如此,公司目前估值仍处在行业均值以下。

港、A游戏股涨幅及估值情况

(来源:WIND,以9月9日收盘价计,经整理)

笔者关注到,港股及A股相应的游戏股在近日经历短暂回调后继续上行。那对于估值更具吸引力的友谊时光而言,是否也会如此呢?

从女性游戏用户在游戏市场的比重及提升潜力来看,友谊时光作为长达十年聚焦于该领域的领先研运一体的游戏企业,长期的逻辑自然是毋庸多言的。

综合公司在业绩会所给出的指引来看,此次回调的原因,主要是由于本次业绩增长不及市场预期,同时对短期增长预期引发的市场分歧导致。

回归财报来看,今年上半年,友谊时光实现总收入约10.5亿元,同比增长34.5%;毛利约6.89亿元,同比增长38.5%;净利润约1.81亿元,同比增长8.8%。

从整体来看,在今年上半年游戏行业提速背景下,尽管净利增长不及市场预期,友谊时光的营收及毛利均保持着双位数的较快增长,且跑赢行业(移动游戏35.8%,自研30.38%)。

净利增速与营收端存在差异,主要系市场推广大幅扩大所致。财报显示,期内,友谊时光的销售及营销开支约为人民币3.79亿元,同比增长约86.1%。公司管理层在业绩会上透露,按推广节奏预算,下半年营销费用会有大幅下降,利润会进一步释放出来。

由于游戏投资重点看主力产品周期及流水,接下来从产品及发展策略再来审视。

1.《浮生为卿歌》成绩优异,下半年将继续发力

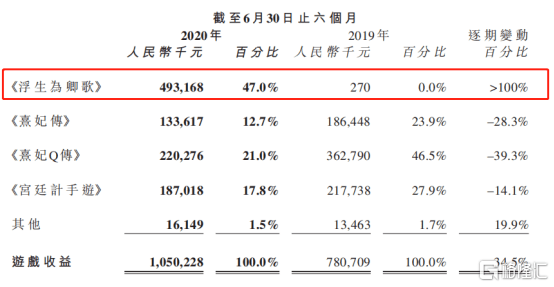

此次友谊时光的收益增量由主力产品《浮生为卿歌》推动。财报显示,期内,该款游戏贡献收入4.93亿元,占当期总收入比达47%。

(来源:公司2020年中期业绩公告)

作为友谊时光在古风领域的重磅之作,此款游戏在2019年12月底正式上线后,迅速实现市场与用户口碑的双丰收。财报介绍,《浮生为卿歌》已获得中国iOS游戏畅销榜最高第5位,并长期保持在畅销榜前15名左右。

财报介绍,《浮生为卿歌》于6月登陆韩国市场,不久便冲进Google Play免费榜TOP 3,在韩国iOS游戏畅销榜最高排名第16位,该产品在韩国的月流水已超公司其他产品。此次有利开局,也为海外深入扩张建立了良好的财务及品牌效应。此外,公司计划在下半年进一步推动《浮生为卿歌》进入越南及泰国市场。

由于友谊时光在海外的ARRPU要远高于国内市场,随着下半年“出海”推进,在用户规模及ARRPU两个层面均有望获得进一步提升。财报显示,今年上半年ARRPU达581.4元,同比增长7%,累计注册用户规模约1.23亿。

2. 游戏产品组合生命周期长,老游戏持续贡献利润

尽管除《浮生为卿歌》外,期内其他产品表现不甚理想,但友谊时光的主力产品生命周期一般在5年以上,考虑到生命长周期特点,老游戏在下半年仍将保持稳定收入,并持续释放利润。

此外,公司自有游戏社交平台“好玩友”在期内实现月浏览量约550万次,同比大增124.6%。玩家活跃度的提升,背后是公司强化运营的体现,并有助于进一步延长老游戏生命周期。

3. 游戏产品储备丰富,价值待释放

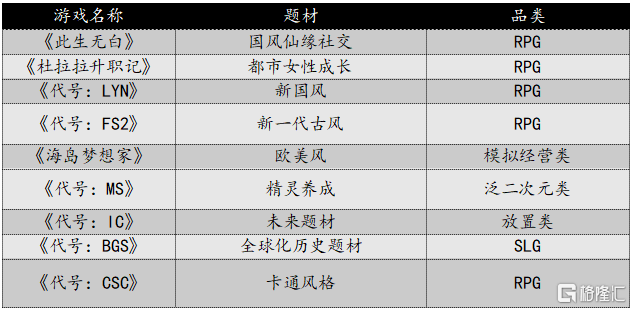

友谊时光目前的产品储备较为丰富,且题材及品类呈多元化趋势,为往后业绩持续释放奠定基础。其中,《此生无白》、《杜拉拉升职记》预计在下半年进入产品测试阶段,尤其是已获版号的《杜拉拉升职记》,为原著小说授权,凭借IP本身较高的人气基础,助力用户的快速导入。

女性向手游储备

(来源:公司2020年中期业绩公告)

(来源:豆瓣)

结语

总的来看,投资者显然不必过于悲观,友谊时光下半年在费用结构改善基础上,《浮生为卿歌》的持续发力,加快利润释放。

中长期来看,新产品的持续上线,将推进业绩的持续增长。目前,友谊时光处在行业低估位置。考虑到接下来重磅游戏密集发布,高景气望继续,带动整体板块估值回升。值得一提的是,控股股东、大股东(GIC)在近日先后大幅增持,凸显出管理层及股东的信心。