百胜中国开盘破发收跌5.29%!一手浮亏能买10个肯德基全家桶

9月10日,餐饮巨头百胜中国迎来回港上市首日,成为了继阿里巴巴、网易、京东后的第四个从美股回港二次上市的中概股,同时也是回港餐饮第一股。

然而,百胜中国没能延续前三支回港中概股的火爆行情,今早开盘破发。

百胜中国的发行价为412港元。今日百胜中国收跌5.29%,报390.2港元,总市值1635.35亿港元。若中签1手(50股),今日浮亏约1100港元,约合970人民币。

一手浮亏可以买10桶肯德基全家桶和1打葡式蛋挞。

412港元的发行价,使得百胜中国的入场费超过23万港元,或许是让许多散户者望而却步的原因。以昨天收盘价计算,港股只有腾讯的股价超过了百胜中国的发行价。

百胜中国选在了农夫山泉上市的第二天以这么高的发行价上市,实在不算明智。百胜中国8月28日通过港交所上市聆讯的时候,农夫山泉已在火爆认购中,但百胜并没有因此调整申购时间。

作为今年的“冻资王”,农夫山泉消耗掉了大量券商的孖展额度(保证金额度),冻结了近2000亿港元的资金,给整个申购期都处于农夫山泉冻资期内的百胜中国带来了极大的被动。

另一边,百胜中国美股行情在市场整体大幅震荡下行中更令人堪忧。百胜中国招股书中提到的百胜中国美股价格为55.92美元(9月3日),合433.39港元。

但9月3日起,百胜中国美股连续3个交易日收跌,累计跌超10%。9日小幅回升,收涨1.68%,报53.2美元,以招股书中使用的汇率7.7502:1计算,合412.31港元,倒是跟港股发行价跌到了一模一样的位置。

2016年,百胜中国从百胜集团中剥离出来,并在美国上市。上市至今股价累涨123.7%。

百胜中国作为受疫情冲击作为直接且剧烈的餐饮企业,在3月美股触底后反弹势头强劲,3月13日至今累涨超过35%。

从这个角度来看,百胜中国多少有些被港股低估。

1. 明星资本加持

百胜中国在剥离时与百胜集团签订了为期50年的特许协议,以在除港澳台以外的中国大陆独家经营和转授肯德基、必胜客和塔克钟(Taco Bell)品牌。而中国消费者耳熟能详的小肥羊、黄记煌等餐饮品牌则由百胜中国完全拥有。

根据F&S的调查报告,以2019年的系统销售额为标准,百胜中国是中国最大的餐饮集团,也因此获得了许多明星资本的看好。

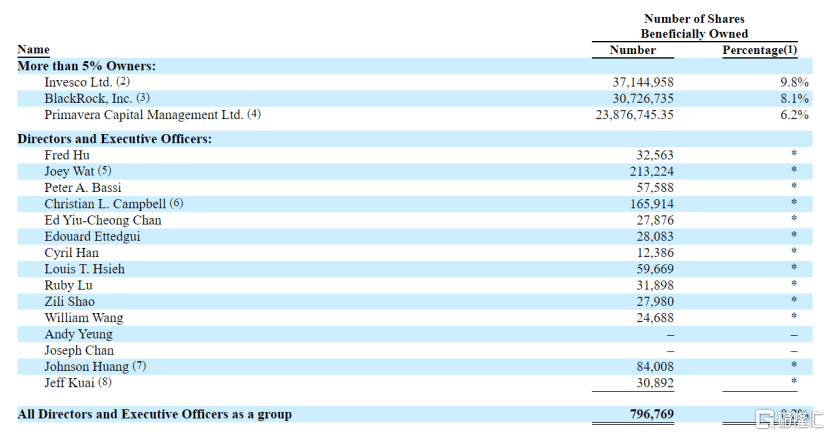

百胜中国招股书中披露的前三大股东,分别是全球五大独立资产管理公司之一的景顺控股;美国知名上市投资管理集团贝莱德;以及春华资本。

而独立董事名单中也不乏知名人士,首先吸引大家注意的就是最近因“贱卖”蚂蚁集团股份深陷舆论漩涡的春华资本创始人兼董事长胡祖六,担任百胜中国的董事长;其他高管还有高榕资本合伙人,前沃尔玛中国区总裁兼首席执行官陈耀昌、蚂蚁集团CFO韩歆毅、前蔚来汽车及新东方首席CFO谢东萤、主导投资了快手和丁香园的前DCM中国联合创始人卢蓉、金浦瓴岳董事长及前摩根大通CEO邵子力等等。

曾经未能通过肯德基面试的马云,“不计前嫌”,在2016年分拆时就通过蚂蚁金服入股百胜中国。目前蚂蚁金服和春华资产共同通过关联公司API(香港)持有百胜中国流通股的4.9%左右。

2. “一拖六”的肯德基急需破局

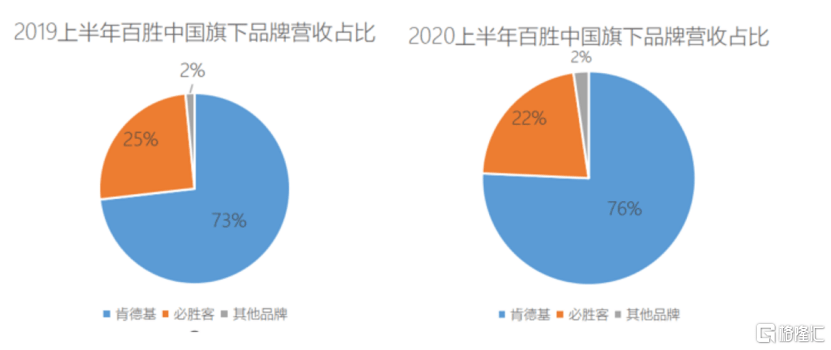

百胜中国旗下所有餐饮品牌中,最赚钱的当属肯德基。

2019年全年及2020年上半年,百胜中国超过70%的营收都来自肯德基,23%左右的营收来自必胜客。其他5个品牌总营收贡献不到5%。

另一方面,2017-2019年,肯德基每年的新店数量占集团总共开设新店数量的比例从59%增长到了73%,而必胜客的平均每年开店量,从26%降到了13%。按这个趋势来看,肯德基门店数量占比将越来越大。

简言之,将来的百胜中国,可能会逐渐趋于单一餐饮品牌公司,变成肯德基中国。

不过横向比较,肯德基和必胜客2017-2019年的营收增速一直呈现放缓的趋势。肯德基2019年营收同比增长了6.1%,而上一年同比增长了12.2%。虽然开设新店比例有所增长,但期末门店总数总数也在下滑。

百胜中国在招股书中预计,2019到2024年,中国自营连锁餐厅市场将以9.1%的复合年增长率快速增长。同时,由于连锁餐厅在中国低线城市的渗透率较低,市场机遇不容小觑。

作为百胜中国的支柱,人们似乎更愿意用肯德基的机会来衡量整个百胜中国的机会。

因此,百胜中国募资的原因,也是想要恢复并加速肯德基店面扩张的速度,同时寻求其他多元化的可能性。