跟谁学(GSX.US):业绩高增势不改,SEC问询或解除做空风险

2020年注定是特殊的一年,疫情的爆发使得全国大多数行业都遭受了不同程度的影响。而与其他行业不同的是,全国中小学生线下停课,客观上为在线教育提供了难得的黄金机遇,家长及学生对在线教育的认知不断加深,在线教育一跃为上半年的全民热词。与此同时,高速发展的在线教育行业也开始表现出强者愈强的“马太效应”。

今年以来,虽然接连遭遇了灰熊、香橼、天蝎创投、浑水等多家机构的做空,但跟谁学(GSX.US)的股价却一路飙升,甚至一度超越新东方,成为K12在线赛道上市值仅次于好未来的教育机构。在这样的背景下,跟谁学于9月2日发布了2020年度第二季度的财报,显示收入规模连续7季度同比翻4.5倍以上,也是目前在线大班课领域唯一盈利企业,头部企业效应逐渐凸显。

财报发布后的次个交易日,跟谁学的股价应声大跌16.83%。在被密集做空后股价依然能够坚挺的跟谁学,却“倒”在了业绩亮眼的财报上,市场在担忧什么?

一. 盈利驱动力依然强劲,K12正价课付费人次暴增

具体看跟谁学最新的业务运营情况。

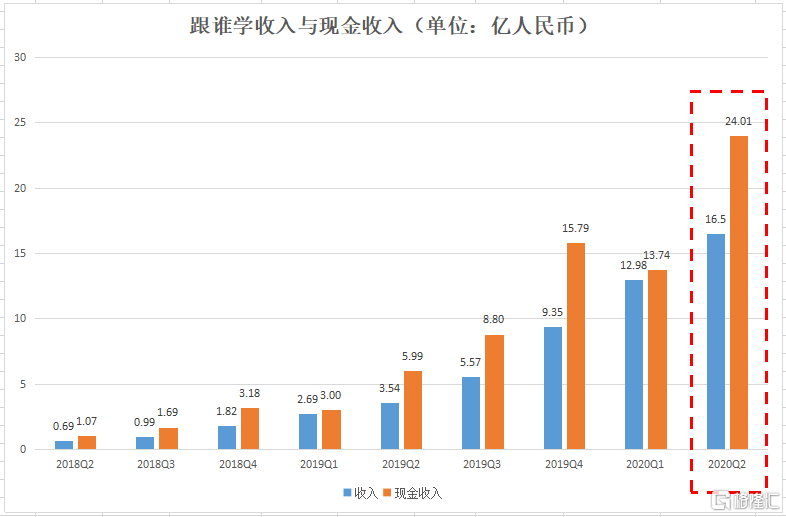

2020年第二季度,跟谁学实现总收入16.50亿元(人民币,下同),较于2019年同期大幅增长366.6%;现金收入24.01亿元,同比增长300.6%;美国通用会计准则下的净利润1,862.7万元,同比增长13.4%;非美国通用会计准则下的净利润7,271.2亿元,同比增长133.0%,是目前在线大班领域唯一盈利的企业,成长驱动力强劲。在业绩的稳固支撑下,期内公司的净运营现金流入高达5.28亿元,同比增长172.4%,营运现金流较为充裕。

至此,跟谁学已经连续七个季度达成收入规模同比翻4.5倍,连续九个季度达成规模化盈利。今年上半年,很多在线教育机构因捐赠免费课而加大了业务亏损,跟谁学的盈利却依然行驶在“快车道”上,“增速王”的头衔受之无愧。

值得注意的是,于2020年第一季度,跟谁学的现金收入环比略有13.0%的下滑,这主要是由于一季度正值公司的招新期,而疫情爆发期间,跟谁学也积极向武汉捐赠了价值2,000万元的寒假正价直播课程,深化品牌的社会责任价值,因此减少了部分正价课的招生收入。紧接着于第二季度,我们可以看到跟谁学的现金收入环比大增74.7%,证明随着疫情逐渐趋于稳定,以及留存率的积极推进,公司正价课的招新已重回高速“正轨”。

K12在线大班是跟谁学的核心业务,主要由高途课堂和跟谁学品牌构成。2020年第二季度,K12业务的收入同比增长412.4%至13.85亿元,保持了自上市以来超过400%的超高增速,占总收入的83.9%,同时K12业务的现金收入同比增长335.5%至21.96亿元,占总现金收入的91.5%。

聚焦正价课程的付费情况。2020年第二季度,跟谁学的正价课付费人次达到156.7万人次,同比增长331.7%,学生规模继续扩张。其中,K12正价课的付费人次为149.6万,同比增长366.0%,占总付费人次的95.5%,新获客及续班的K12学生人次均有大幅增长,主要得益于跟谁学高质教学及不断优化的服务体验,以及有效的销售与市场活动。

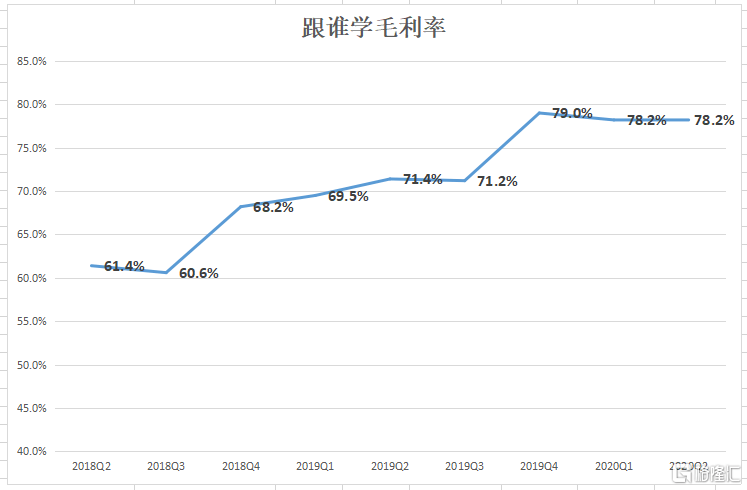

目前,跟谁学的K12在线大班授课,采取的是双师模式,即主讲老师负责课堂教学,辅导老师又称班主任负责部分教务或肩负课下辅导,两者相辅相成。受益于付费人次增长带来的规模效益,以及名师产能进一步释放,跟谁学的毛利率水平继续保持在高位运行。2020年第二季度,公司的毛利率约为78.2%,同比显著提升6.8个百分点。

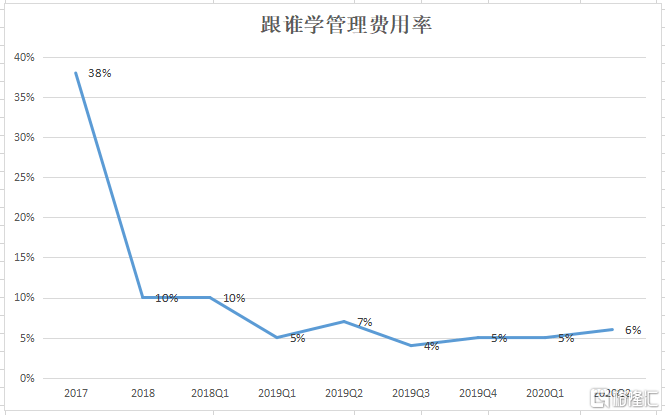

除了毛利率外,跟谁学的管理费用率也仍维持在较低的健康水平,期内该比率约为6.4%,主要是公司上市前曾长时间保持在小规模的组织状态下,从而打磨出了精细的单位运营及管理效能,并将该单位效能逐步复制到公司现行的集中化管理体系中。

二. 教学质量高考中得验证,持续聚焦高ROI的销售战略

具体看跟谁学核心的业务竞争优势情况。

其一,跟谁学的研发投入和员工薪酬水平继续得到提高,优化教学质量及服务体验,2020年第二季度,公司的研发费用为1.40亿元,较去年同期的4,112.8万元增长240.4%,主要由于专业课程的开发人员和技术研发人员的人数增加及薪酬水平提高。据悉,公司今年年内计划招聘1万人,涉及技术研发类、运营类、职能类、业务类等。

跟谁学高质量的教学水平,在今年的高考中也得到了充分验证。近日,跟谁学发布了2020年高考学员成绩榜,显示在来自全国的跟谁学及高途课堂的学员中,共有四位高分考生高考成绩超过700分,有26人进入了省前100名,有78人进入了省前1,000名,超过800位学员高考分数相比模拟考试提分超过30分,品牌价值进一步强化。跟谁学所服务的高三学生中,64%的学子均来自三四线和更小城市,本次疫情更多地催化的也正是小城市在线教育的渗透率,未来或为跟谁学提供更多的下沉红利。

目前,跟谁学在在线大班正在积极推进三大创新,即技术创新、教育创新和理念创新,借技术驱动服务。随着5G的落地,高途课堂将依托自有研发的在线直播技术以及教学教研系统平台,未来能够以5G为底层技术基础,充分融入AI、AR,VR等智能技术,实现线上还原真实课堂场景,实现360度沉浸式互动体验教学。

其二,跟谁学的销售费用从去年同期的1.69亿元增长至12.05亿元,主要是为了扩大用户规模及提高品牌知名度所增加的市场推广费用,以及销售和营销人员薪酬的增加。若以当期的现金收入对比销售费用计算ROI,我们得到报告期内跟谁学的ROI为1.99倍。放眼在线教育行业,相较于平均远低于1倍的“烧钱”式销售投入,跟谁学近2倍的销售转化率,竞争优势显著,这主要得益于公司践行精准的用户投放策略。

例如,跟谁学核心的受众群体为K12学生,公司就重点把广告切入中产家庭人群的生活轨迹中,包括电梯、微信等平台。近期,高途课堂赞助了知名综艺节目《极限挑战》、《中国好声音》,跟谁学联手爱奇艺打造亲子网综节目《亲爱的小课桌》。

三. 正在接受SEC问询,积极信号或已释放

综合来看,跟谁学本次交出的二季度“成绩单”,其实并非有实质性的业务bug:收入及利润规模均保持高速增长,运营现金流充沛,毛利率及管理效率优质,同时持续聚焦研发教学投入及高ROI销售战略,推动K12课程付费人次实现大幅攀升。

近年来,K12在线教育市场高速增长的核心逻辑在于渗透率快速提升,尤其是疫情的催化,促进很多三、四、五线城市的在线教育渗透率直接由20%提升至100%,渗透率的拐点或预示赛道将开启黄金周期。跟谁学作为K12在线教育赛道的头部企业,无论在技术端、用户端还是渠道端都拥有一定的领跑优势,发展空间充足。

所以,跟谁学近期股价的下跌或并不在于其的业务运营层面,而是财报中披露的另一个细节:公司正在接受SEC问询。这一消息让市场犹如惊鸿之鸟,纷纷慌不择路。对于SEC的问询,跟谁学的CEO陈向东则表示非常开心,因为SEC的问询和AC的独立问询是证明一家好公司的最好办法,也是唯一方法,显示公司管理团队对自身业务数据的高度自信。

值得关注的是,目前跟谁学正处于接受第三方专业顾问问询及SEC问询的期间,却依然在正常节点发布了财报,并未对既往发布报表进行追溯调整,或是关于问询结果的一个积极信号,未来做空风险有望全面解除。例如,今年4月8日,好未来在自曝业绩造假后,在此后的4月28日才公布了2020财年第四季度财报,同时对前三季度的报表数据进行了追溯调整。而瑞幸咖啡自2019年11月13日公布2019年第三季财报后,一直未能顺利披露新的财务报告。