云南建投混凝土(1847.HK)上半年税前净利润增长28.6%,下半年看区域机会

2020年,云南政府推出基础设施建设双十重大工程及"四个一百"重点建设项目计划,发布了《云南省推进新型基础建设实施方案》。上半年受新冠疫情影响,中国各地建设项目基本处于停滞状态。目前,经济需求恢复,基础设施建设项目首先开始发力,云南也同样如此。下半年在此大背景下必然是可利好云南本土的建筑工程或建筑材料龙头企业,而2019年10月末在港股上市的云南建投混凝土(1847.HK),在疫情突如其来的2020年上半年,带着优秀的业绩回到投资者的视野。

一、营业收入增长加快,净利润高增速延续,产品竞争力加强

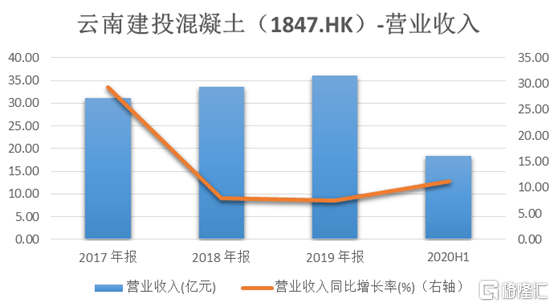

按业绩公告所示,截至2020年6月30日止,公司2020上半年实现收入约18.36亿元人民币(单位下同),较2019年同期增长11.2%,与2019年全年增长的7.48%相比,公司今年上半年表现出更快的增长趋势。

数据来源:WIND

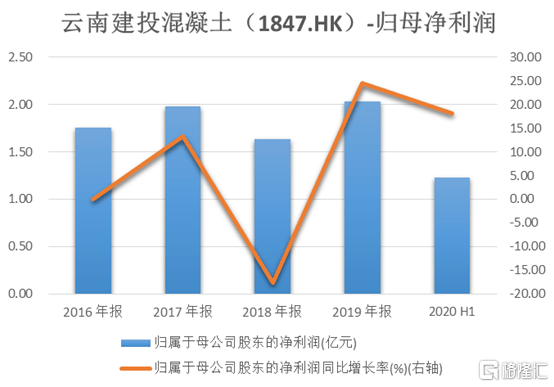

盈利方面:2020年上半年公司实现归母净利润约1.23亿元人民币,同比大幅增长18.1%,而除所得税前净利润更是同比增长28.6%至1.59亿元,净利润增速高于收入增速。2020年上半年业绩在去年高增速的基础上依然延续良好的增长态势。

数据来源:WIND

公司归母净利润延续此前的快速增长,与公司在毛利和毛利率方面持续改善、期间费用率下降有莫大关系。

数据来源:WIND

毛利方面,2020年上半年公司的毛利同比增长15.04%至2.23亿,增速较2019年全年的同比增长13.33%提高了1.71个百分点;而毛利率方面,公司毛利率自2018年以来,持续上升,2020年上半年毛利率约为12.16%,较2019年同期增加0.41个百分点。与此同时,期间费用率2020年上半年为3.36%,与去年同期相比下降了0.86个百分点,带动净利率提升至7.16%,而2019年全年的净利润率为5.98%。

从毛利率的不断提升反映了公司的预拌混凝土产品在分散且竞争激烈的行业中核心优势和竞争力的增加,并且在疫情的影响之下,很多中小企业的相继倒闭而退出市场,行业被动淘汰落后产能,公司上半年的毛利率的提升意味市场的话语权更加稳固。

在受到疫情影响的期间,公司期间费用不升反降。在收入不断增长的同时,期间费用率下降,为后续的利润弹性带来更多的空间。

而这些主要归因于公司的产品竞争力在上升,从分部业绩来看:

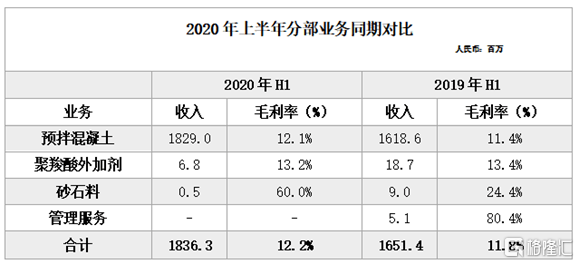

数据来源:公司公告

公司核心业务是预拌混凝土,在2020年上半年营收占比为99.6%,2020年公司上半年预拌混凝土业务的毛利率为12.1%,较去年同期增加0.7个百分点。另外,公司计划在产业链的联动和整合中,以收购或新设混凝土公司、混凝土搅拌站等方式强化规模效应,并加快上游原材料资源的整合速度,其中包括砂石料矿山的开采权获取。公司取得矿山的开采权后,将形成产业链的闭环,公司的产品体系无论从盈利还是市场定价权来看,竞争力更上一台阶。

二、区域机会是下半年主旋律,业绩有望步入快车道

云南建投混凝土当属中国预拌混凝土龙头企业,云南最大的预拌混凝土生产商。根据中国水泥网水泥大数据研究院统计,2019年全球涉足商混业务的上市公司合计商混销量达4.9亿方,共有9家发展商混业务的中国上市企业进入TOP30排名。其中,云南建投混凝土公司以年销量970.22万方位列第13名。

2020年,云南建投混凝土再次荣获"中国混凝土十强企业"称号(连续三年排名第六),被授予云南省AAA信用企业荣誉称号。

截至2020年6月30日,云南建投混凝土已经拥有52座混凝土搅拌站,90条生产线,年产能为2,108.4万立方米,混凝土运输车158辆、泵车2台,以及试验设备279套/台,庞大的组织资源和生产网络是确保公司在行业中实现市场领先地位的基础条件,通过扩大服务区域的半径,实现市场占有率的提高。更何况区域半径的存在,使得公司有天然性区域垄断性质。

2020年3月初,云南发改委发布2020年"四个一百"重点建设项目计划,一共有525个重点项目,总投资5万亿,2020年计划完成投资4,422.3亿元,项目主要在交通、水源工程、医疗、特色小镇、美丽县镇等方面;同时,云南省还将重点推进有关基础设施的十大在建项目、十大新开工项目,即"双十"重大工程,总投资3.6万亿。

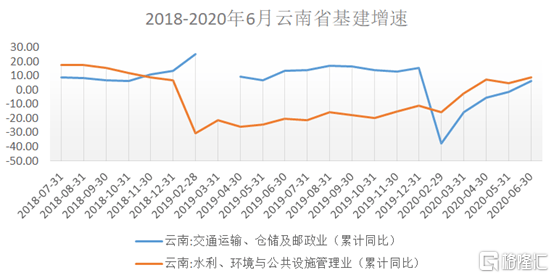

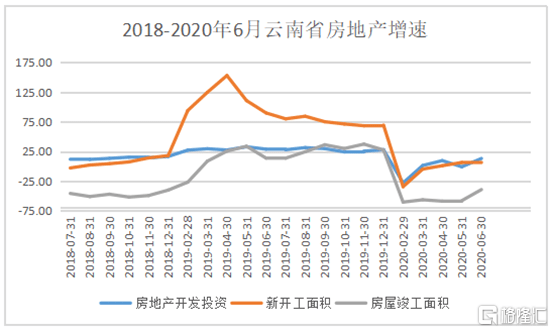

数据显示,2020年上半年,云南的基建及房地产在雨水以及疫情压制下,建设进度滞后。

数据来源:国家统计局

数据来源:国家统计局

根据国家统计局数据显示,在房地产方面,云南1-6月房地产开发投资1,955.69亿元,同比增长13.1%;云南房屋新开工面积为3,485.8万平方米,同比增长12.6%;云南房屋竣工面积为457.3万平方米,同比下降39.3%。

下半年基建开发及建设率先发力,以确保完成云南省的"四个一百"重点建设项目计划、"双十"重大工程等全年计划。房地产施工面积增速也将随着开发审批逐步到位而有序开工建设,成为继基建的更有力补充。

由此可见,下半年区域性的机会是主旋律,由于疫情的突如其来,中小企业在疫情中因资金周转等问题退出市场,市场被动淘汰落后产能,集中度提高,疫情无形之中改善整个行业的竞争环境。云南建投混凝土作为预拌混凝土龙头企业,市场占有率更是进一步提高,加之下半年市场的需求激增,公司业绩有进入快车道。

三、估值

PE Bands-云南建设混凝土

数据来源:wind

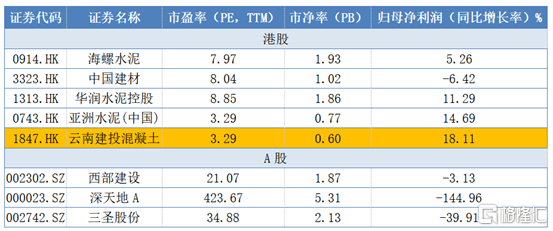

截至到2020年9月1号,云南建设混凝土的估值是港股和A股两地市场中估值最低、但利润增速却最优秀的公司,PE处于历史底部3.3X区间。并且在行业被动去产能的新一轮景气周期刺激下,伴随着云南省一系列重大基建项目和房地产开工,下半年区域机会有望带动公司业绩进入快车道,云南建投混凝土此时估值显然低估。