泛海控股“卖子解难”:转型金融7年净利反亏4亿,短债偿还资金缺口118亿

(图片源于网络)

(图片源于网络)

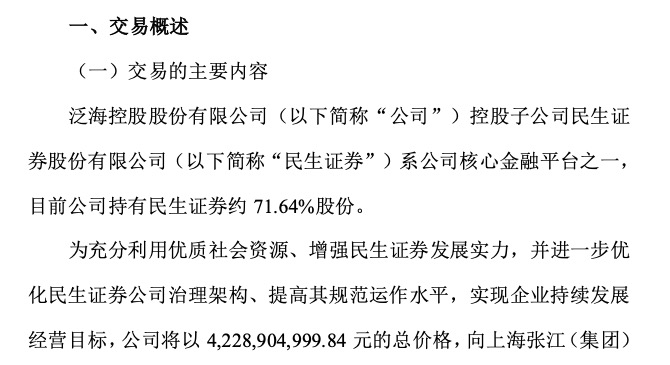

近日,泛海控股发布公告称,公司将以42.3亿元的价格向张江集团、张江高科等22家投资者转让民生证券31.1亿股。

泛海控股称,本次股份转让完成后,公司对民生证券持股比例将由71.64%降至44.52%,民生证券仍为其合并财务报表范围内企业。

(图片来源:泛海控股公告)

(图片来源:泛海控股公告)

2014年初,泛海控股宣布向金融、地产综合性控股公司转型,年底便并购民生证券。通过民生证券持有券商牌照,成为泛海向金融业转型的重要抓手。

近年来,泛海控股的主营业务已逐渐向金融板块倾斜,金融业务收入已达到公司主营业务九成以上。今年1月,经证监会核准,泛海控股行业分类正式变更为金融业,泛海转型初步定型。

但转型金融业务并未带领泛海控股进入高速发展的“快车道”。近年来,泛海控股业绩疲软,4年间净利润累计下滑49.33%。

此外,泛海控股债务压力巨大,连续4年资产负债率超过80%,曾通过发债、融资以及卖地缓解债务危机。

此番转让民生证券股份,泛海控股表示,转让民生证券股权,引入有实力的战略投资者,有利于提升金融子公司资源整合能力、业务拓展能力、规范运作水平。

上半年净利润亏损4亿元

此番转让民生证券前,泛海控股刚发布其2020年半年度业绩不久。

8月29日,泛海控股发布半年报。今年上半年,泛海控股实现营业总收入54.62亿元,较上年同期增长5.64%;同期内,实现归属于上市公司股东的净利润亏损4.08亿元,较上年同期大幅下降123.50%。

面对上半年净利润的严重“缩水”,半年报内,泛海控股解释称,公司业绩亏损主要与受疫情影响地产业务销售下滑、美国部分地产项目计提减值准备以及去年同期出售资产获利较大导致基数较高等因素有关。

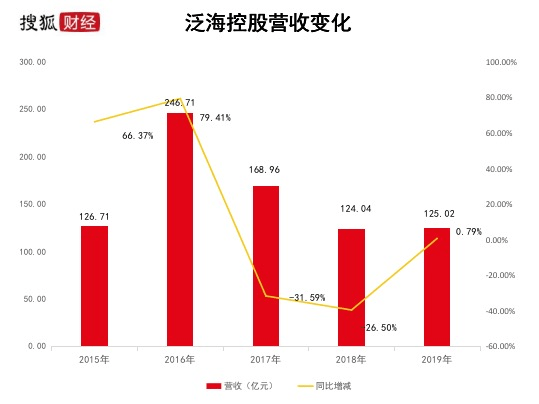

搜狐财经发现,今年并非是泛海控股首次业绩“遇冷”。2017年和2018年,泛海控股分别实现营收168.96亿元和124.04亿元,分别较上年同期下滑31.59%和26.50%。

(搜狐财经根据Wind数据端统计)

(搜狐财经根据Wind数据端统计)

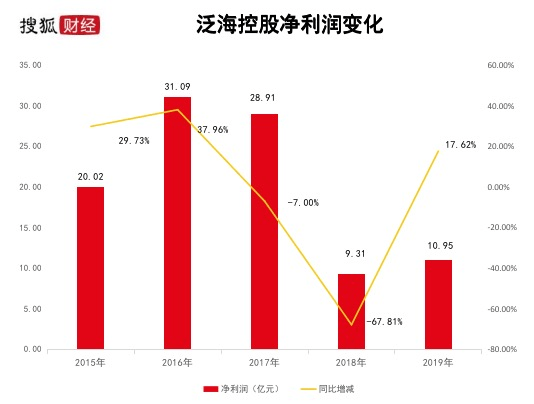

净利润方面,2018年,泛海控股净利润暴跌67.81%,全年实现净利润9.31亿元,扣非净利润则亏损5.58亿元。

(搜狐财经根据Wind数据端统计)

(搜狐财经根据Wind数据端统计)

泛海控股在2018年年报内解释称,公司业绩下滑是受房地产行业调控政策影响,年内公司房地产业务结算收入和净利润大幅降低。

直到2019年,泛海控股业绩才止住下滑势头。当年泛海控股营收125.02亿元,较上年增长0.79%;净利润为10.95亿元,较上年同比增长17.62%,但扣非净利润4.92亿元,剔除2018年亏损年份,为自2012年以来新低。

地产业务收入仅占总营收5%,连续5年无新增土地储备

泛海控股的业绩巅峰在2016年,当年其实现246.71亿元营收,净利润31.09亿元;其中地产业务板块贡献185.45亿元营收,占其总营收的75.17%。

近4年来,泛海控股的房产业务收入逐年下滑,从2016年的185.45亿元缩水至2019年的28.06亿元,累计下滑84.87%。

(搜狐财经根据Wind数据端统计)

(搜狐财经根据Wind数据端统计)

4年间,泛海控股房产业务的营收占比也缩水至2019年的22.56%。据半年报显示,泛海控股今年上半年房地产业务共实现营收为2.91亿元,仅占公司总营收占比的5.33%,较上年同比下滑72.25%。

地产业务一路下滑,源于2014年泛海做出向地产、金融控股型公司转型的决策。

泛海控股成立于1989年,原上市名称为泛海建设,主营房地产开发业务,其前身为南海石油深圳开发服务总公司物业发展公司。

2014年年初,泛海控股对外宣布,公司将从单一的房地产企业向涵盖金融、房地产等业务的综合性控股上市公司转型。

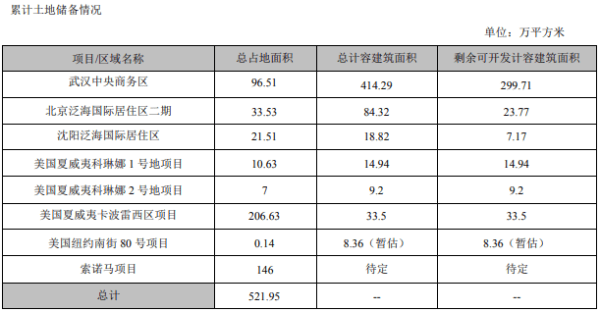

转型的几年间,泛海控股逐渐将业务重心放在金融业务上,停止在房产赛道上发力。2015年至2019年,泛海控股已连续五年在国内无新增土地储备。

据泛海控股年报显示,截至2019年末,泛海控股累计土地储备总占地面积521.95万平方米,其中国内151.55万平方米,占比29.04%,仅有武汉中央商务区、北京泛海国际居住区二期以及沈阳泛海国际居住区。

(图片来源:泛海控股2019年年报)

(图片来源:泛海控股2019年年报)

金融业务占比增至9成,亚太保险上半年亏损

民生证券、民生信托、 亚太财险被泛海控股视为核心金融平台。2019年年报显示,泛海控股对民生信托间接持股93.42%,对亚太财险间接持股51%。

2014年5月,泛海控股母公司中国泛海、子公司浙江泛海参与民生信托筹建,以现金方式认购资金20亿元。2016年,泛海控股再从中国泛海手中受让其持有的59.65%股份,成为民生信托控股股东,并将民生信托的注册资本由30亿元增至70亿元。

2014年7月,泛海控股以32.74亿元的总价,从其控股股东中国泛海、泛海能源手中受让民生证券72.99%股份。

2015年11月,泛海控股通过子公司,耗资17.85亿元,取得亚太财险51%股权。

2014年,泛海控股金融证券业务收入15.53亿元,占总营收比重20.4%。到2019年,金融板块营收92.29亿元,占总营收比重77.44%。

今年1月,经证监会核准,泛海控股行业分类正式变更为金融业,泛海转型初步定型。

据半年报显示,泛海控股上半年金融板块实现营收51.60亿元,同比增长25.55%,在公司营业收入中的比重接近95%。

但投入重金打造的金融业务,给泛海带来的利润贡献有限。

地产业务板块虽然营收占比缩水严重,但一直维持在较高毛利率水平。2019年,泛海控股地产业务毛利率达到51.31%。

金融业务板块上,仅信托业务毛利率能比肩地产,2019年为54.4%。同期,证券业务毛利率为20.08%,保险业务毛利率仅1.59%。

今年上半年,泛海控股信托业务板块、保险业务板块毛利率均下降,信托下降至41.22%,保险仅有0.72%,只证券业务升至32.13%。

而自2017年以来,泛海控股的信托业务收入并不可观,连续两年出现下滑,3年来累计下滑29.17%。

(狐财经根据Wind数据端统计)

(狐财经根据Wind数据端统计)

2019 年民生信托实现营业收入23.44亿元,与上年基本持平,实现净利润9.33 亿元,同比略有下降。

今年上半年,民生信托实现营业收入8.44亿元、净利润2.47亿元

而从行业内来看,近几年来,民生证券的规模和业绩均位于行业的中后段,但规模和实力较弱。

今年上半年,民生证券实现营业收入15.60亿元,实现净利润4.06亿元。

亚太财险则一直处于微利状态。2018年亚太财险共计盈利3277.49万元,2017年盈利1308.68万元。

今年上半年,亚太财险实现营业收入 26.53 亿元,净利润则亏损1800万元,同比下降 0.26 亿元

年内到期负债323亿元,负债率常年超80%

除业绩增速不尽如人意外,几年来,泛海控股还面临巨额债务压力。

据泛海控股半年报显示,泛海控股的总负债高达1469.57亿元,资产负债率为80.11%。

截止今年6月末,泛海控股的短期借款及一年内到期的非流动负债达323亿元、长期借款达240亿元。

同期,泛海控股的账面货币资金204.66亿元,偿债资金缺口118亿。

而近几年来,泛海控股负债总额持续居高不下。据Wind显示,2016年-2019年,公司负债总额从未低过1400亿元,最高时在2018年达到1836.67亿元;同期内,泛海控股的资产负债率均超过80%,最高时达86.6%。

为了减轻债务压力,近几年来,泛海控股曾尝试融资、卖地和发债等方法缓解流动性危机。

2019年以来,泛海控股持续发债,但连续4次未被市场足额认购。今年2月26日,泛海控股第5次公开发行公司债券不超过5亿元,最终实际发行数量为4 亿元。

据其半年报显示,目前泛海控股一年内债券到期余额达32亿元。

发债效果并不理想的泛海控股还通过卖地偿债,但进展同样受阻。

今年1月,泛海控股提出,拟以 10.06 亿美元出售位于美国旧金山First Street和Mission Street的相关境外资产。

今年6月30日,泛海控股发布公告称受冠状病毒大流行的影响,买方的尽职调查工作在某种程度上受到了阻碍,使得交易将有所停滞。

资金紧张、融资不顺、卖地受阻、业绩亏损,困难重重的泛海控股此时宣布转让子公司民生证券27.12%的股权,欲通过为子公司引入战略投资者来缓解流动性压力。

值得关注的是,本次股权转让后,民生证券仍为泛海控股合并财务报表内企业。

除民生证券此外,泛海控股表示,其子公司民生信托和亚太财险的引战工作也已启动前期工作。

泛海控股半年报内表示,为进一步改善公司的债务融资结构、降低公司的债务融资成本,泛海控股将围绕金融子公司引战、加大融资及资金工作力度、推进资产优化处置。

但随着引入战投,泛海在民生证券、民生信托及亚太财险中的持股比例均会被稀释,权益也将随之下降。彼时,金融业对其业绩贡献能力,又将是一大问题。