康宁医院(2120.HK):精神病专科医院稀缺标的,收入实现稳定内生增长

2020年8月28日,康宁医院(2120.HK)公布2020年上半年的中期业绩,公司实现营业收入约4.65亿元人民币,同比增22.76%。实现归属于母公司股东净利润约3641万元,扣非后的净利润增长为109.9%。

8月31日,在业绩的刺激下,康宁医院开盘上涨7.72%,截至收盘,公司股价上涨12.2%,收于18.02港元每股,最高触及18.40港元每股。那么,此次公司上半年表现到底有哪些亮点?伴随着国内防疫进入常态化,康宁医院是否还有增长空间?

图表一:康宁医院股价

数据来源:同花顺,整理

结构化调整带动业绩,收入毛利双增长

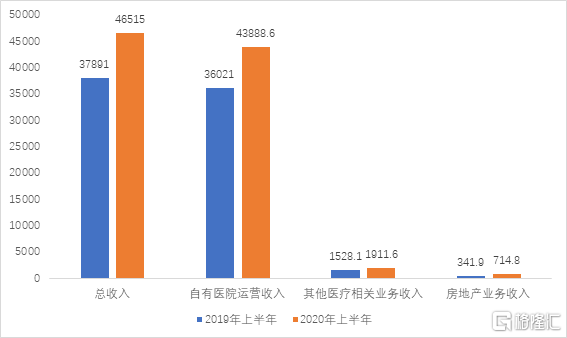

康宁医院主要业务包含了自有医院运营收入、其他医疗相关业务收入和房地产业务收入。2020年上半年,公司在三大业务板块均实现了增长。

图表二:康宁医院各业务收入及增速(单位:万元人民币)

数据来源:公司公告,整理

而公司业务在2020年上半年能够实现收入稳定增长,主要得益于公司医疗服务的结构化调整。此前国家医保改革、带量采购的影响,在公司结构化调整战略下被适应,按病种付费、DRGs付费和按床位付费相结合的医保支付方式给公司带来的业绩压力也逐步释放。

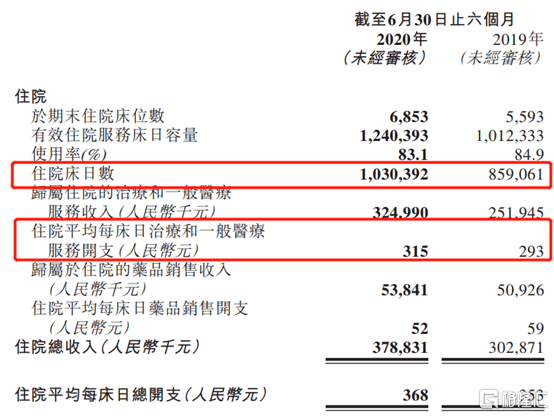

毛利率较高的住院业务增长迅速是结构化调整取得显著成效的表现,上半年公司住院床日数增加19.9%。住院平均每床日治疗和一般医疗服务开支增长7.5%。整体上,住院收入占自有医院运营收入的比例也由2019年上半年的84.1%增加至86.3%。

图表三:康宁医院住院业务财务数据

数据来源:公司公告,整理

另外,在住院收入快速增长的同时,门诊业务也依旧保持着活力。上半年门诊收入为人民币6006万元,门诊人次较同期增加18.7%。这表明公司旗下的医院业务从整体来看已日渐趋于成熟。

据公司半年报披露,随着新医院床位使用率提升,公司总毛利达到人民币1.28亿元,较2019年同期增长39.4%,自有医院业务毛利达到人民币1.15亿元,较2019年同期增长43.8%。综合毛利率增加至27.6%,较2019年上半年提升3.3个百分点,其中治疗和一般医疗服务的毛利率较2019年同期增加了4.6个百分点。

截至2020年6月30日,公司自有医院增至23家,较2019年末增加2家,其中包括1家独立设置的互联网医院(怡宁心理互联网医院),运营床位数增至6853张,较2019年末增加780张。随着医院数目和床位数的提升,公司的经营效率和床位使用效率将进一步提高,毛利率也会随之再次提升。

互联网医院有望成为新增长点

2020年上半年,民众在疫情期间对于心理健康的远程问诊和购药需求增加,互联网医疗相关政策也受到国家的鼓励。在此背景下,康宁医院积极探索互联网+医疗健康服务新模式。

目前,公司互联网医院的业务主要有三类,第一类是与其他互联网平台合作,通过把医生纳入平台,提供收费的心理咨询和复诊开药服务。第二类是和药品电商平台的合作,由公司互联网医院的医生开具处方,然后通过处方在天猫医药馆购买药物,在这个过程中收取适当的处方服务费。第三类是跟专科互联网医院品牌合作,主要是精神类互联网医院,在平台开出处方以后,由公司的实体药店给患者配药,赚取药品的收入。

康宁医院自六月底拿到互联网医院牌照,七月底实现互联网医院开诊,已取得不错的成绩。互联网医院使用方便,患者数量大,市场空间广。巨大的患者基数有利于提升康宁医院的品牌知名度和患者信赖度,未来如果能实现互联网医院患者向线下住院用户高效转换,将会为公司的住院业务带来极大的提升。

小结

根据卫生部数据显示,中国精神疾病的总发病率约为17%,全国有超过1.8 亿人患有不同程度的精神心理疾病,其中重度患者超过1600万人。康宁医院作为中国最早的一家精神病专科医院具有很强的稀缺性,此次业绩在疫情影响下,依旧实现稳定增长,也证明了精神病专科医院在业务上的稳定性。

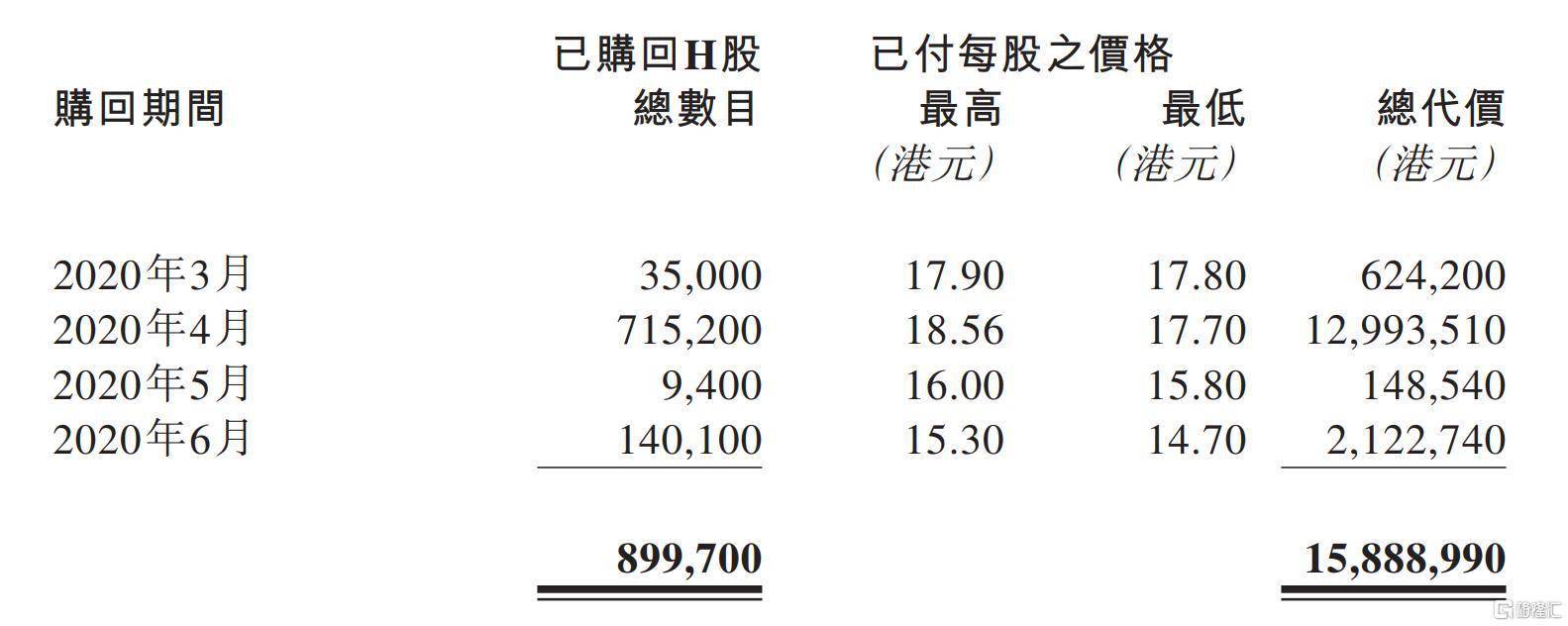

目前,公司股价处于历史低位,2020年上半年公司也对股票进行多次回购,总数约90万股,总现金代价达到1589万港元,充分体现了公司对未来股价的信心。随着公司旗下医院业务进一步成熟,床位数以及运营效率提升,康宁医院能否延续业绩高增长,值得所有投资者关注。

图表五:公司回购信息

数据来源:公司公告,整理