摩比发展(00947.HK):5G收入迅猛增长,垂直应用领域业务爆发在即

近日,摩比发展(00947.HK)公布了半年报。摩比发展是基站供应链上的龙头企业,核心产品包括天线系统、基站射频子系统、覆盖延伸方案。根据招商证券,以全球基站天线出货量市场份额计,摩比发展稳居全球第四(排名前五的公司为华为、京信通信、康普、摩比发展、ACE)。因此,摩比发展的半年报对于判断5G产业链动态具有借鉴意义。

摩比发展的半年报中有什么要点?我们一起来解读一下。

基站建设热点切换,5G收入大幅增长

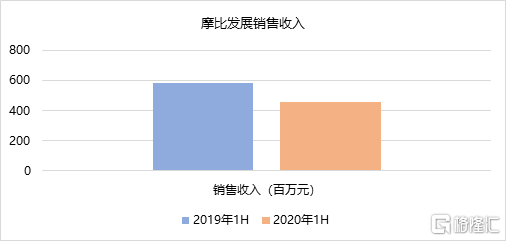

受基站建设热点切换影响,供应链业绩普遍出现下滑。2020年上半年,摩比发展实现营业收入4.57亿元人民币,相较于上年同期的5.84亿元下滑,与行业趋势一致;得益于净利率的提升,净利润逆势增长,从2019年1H的1392万元上升至1491万元。作为基站供应链龙头,摩比发展的可比公司包括京信通信、大富科技、通宇通讯、世嘉科技、盛路通信、武汉凡谷、灿勤科技。除去未披露半年报的,以上公司几乎都出现了业绩下滑。

4G建设已到后期,基站建设热点已经切换至5G。就以摩比发展为例。摩比发展天线系统业务中,WCDMA/FDD-LTE天线及低频重耕/物联网天线分别较去年同期下降约38.9%和约83.0%,同样受4G业务下滑,基站射频子系统收入同比下降44.5%。从侧面验证运营商将重点从转换到5G上。

更明显的,是摩比发展的5G业务进度在加速,5G 建设能见度较高。公司并未在直接披露5G相关数据,但是客户结构的明显分化可以侧面证明。4G时期天线企业的下游客户以运营商采购为主。5G时代由于天线变成有源结构,因此设备商成为摩比发展的直接供应商。也就是说,某种程度上,中国运营商的收入代表了来自5G以外的收入,而中国设备商的收入代表了5G的收入。

2020年1H,来自中国运营商的收入大幅下降69.5%,来自中国设备商的收入大幅增长42.7%。另外,2020年1H,公司的5G天线收入较2019年同期大幅增长约94倍至约人民币1.043亿元。这说明摩比发展的5G业绩已经开始兑现,并且增长之迅猛,大幅超过了市场预期,只是被4G业务的下滑对冲了,因此整体营收出现下滑。

这是年报中的第一个要点。

5G下的天线机会和射频机会

第二个要点:根据半年报,摩比发展的天线已实现覆盖全部运营商主流频段的5G天线全面量产商用,并已开启融合5G及之前全部网络制式的有源无源一体化天线产品项目研发。射频系统方面,摩比发展已获得了全球各主要系统设备商(如中兴通讯及诺基亚等)的包括5G射频子系统、陶瓷介质滤波器在内的多个开发项目和市场订单,并已逐步形成规模化生产,由于项目周期的影响,预计将在下半年之后带来增长。

新基建如火如荼,2020年5G 建设加速。近日,三大运营商中报均已披露完毕。三大运营商上半年合计投入资本开支1699 亿元,其中用于 5G 网络建设的资本开支合计达到近 880 亿元。随着 5G 基站建设不断超预期,运营商纷纷上调年度 5G 基站建设目标:中国移动将本年度 5G新建基站目标由 25 万站调升至 30 万站;联通已建成开通 5G 基站 26 万个,今年底要达到 37 万个。

基站作为 5G 产业链的上游率先放量。与 4G 基站相比, 5G 基站的建设量更大。由于5G 工作频段更高,主要采用毫米波段及 Sub-6GHz 频段,高频和短波特性使单个 5G 宏基站信号的覆盖半径相 比 4G 宏基站减小;另外, 5G 的三大应用场景包括eMBB(移动宽带)、mMTC (低时延、高可靠)和 uRLLC(海量机器类通信),对上游基站端建设提出更大建设密度的要求。根据运营商估计,5G 宏基站数量大约是 4G 宏基站数量的 1.2-1.5 倍。所以相较于 4G 时代百万级别的基站 ,5G 基站规模将突破千万级别。

另外,单基站天线、射频模块的用量及单基站价值更多。5G 基站中大规模天线阵列技术(Massive MIMO)的应用,意味着基站端天线数量、通道会大幅增加(如从 4T4R 到 64T64R)。一般而言,一个通道对应一个射频模块,因此5G基站中,射频系统随着天线通道数量大幅上升。另一方面,射频模块向小型化、轻型化、新材料的方向发展。陶瓷介质滤波器能克服传统金属滤波器的缺点,具有高稳定性、高Q值、高介电常数的特点,是未来主流解决方案。目前基站方案正在逐渐切换到陶瓷介质滤波器,射频模块价值量有望大幅提升,量价双重因素叠加带来基站端需求持续走高。

5G技术中,滤波器和天线一体化,对集成化的要求进一步提高。摩比发展是国内稀缺的同时具备 5G 基站天线和滤波器生产能力龙头企业。公司具有较强的基站天线研发和制造能力,两个板块能相互协同,在高度集成的技术上行业领先,有望首先受益5G新基建。

垂直应用领域市场爆发在即

摩比发展的半年报中,第三个值得关注的要点,是来自覆盖延伸方案的收入,同比大幅增长75.6%至0.66亿元。这块业务由于占比不高,一直被市场忽视。但5G时代中这块业务大概率会以迅猛速度增长。

5G并非4G的简单的升级,将带来一个全新的时代。回顾过去,1G引领了移动通话,2G带来了移动上网;3G突破了图像传输,4G实现3G的进一步升级,可以说是类似的。而5G带来三大应用场景: eMBB(增强移动宽带)、URLLC(低时延高可靠)以及mMTC(海量大连接,构成了万物互联的基础。因此5G将带来丰富的应用场景,同时赋能垂直行业衍生出新的商业形态,国内运营商的商业模式和产品需求更加多元化,因此多产品的生态组合将有广阔的应用空间。

摩比发展提前布局垂直应用领域。针对室内环境的无线网络覆盖,摩比发展推出了大功率皮基站、分布式皮基站、一体化企业级皮基站等皮基站产品矩阵。另外,公司推出云WIFI、智慧灯杆在内的宽带化、定制化产品,旨为智能工厂、智慧校园、专网、智能交通、智能城市等多种应用场景提供解决方案。摩比发展的皮基站产品在今年4月中标中国电信相关项目。此外,公司推出移动数字微室分系统产品,中标了中国铁塔5G室分天线项目,中标金额位居第二,实力初现。

其中,室分系统/小基站的收入是最重要的组成部分。现代通信系统中,无线系统的接入网由基站构成,除了体积较大的室外宏基站(也是上一部分我们主要讨论的基站),还有大量的微基站、皮基站等小基站。由于宏基站难以覆盖每一个角落,尤其是室内领域。小基站可灵活布置加上成本低,因此小基站作为对宏基站的补充。

5G以前,小基站一般会落后于宏基站的建设,而目前正是4G建设的后时代。另一方面,5G技术是前所未有的高频,因此覆盖范围小、绕墙能力差,在室内传播的效率较4G低很多。90%的5G的应用场景却发生在室内,因此小基站的建设时点,可能与5G宏基站建设节奏保持相对同步。在4G后时代+5G高峰即将来临,小基站/室分系统的需求将会集中爆发。在这种情况下,摩比发展的垂直应用领域业务有望保持高速增长。

此外,5G大大加快物联网的进程,5G下80%的应用场景都是TO B场景。以工业互联网应用场景为例,根据中商产业研究院的报告数据,2019 年中国工业互联网市场规模 6060 亿元,同比增长 13.95%,预计到 2020 年市场规模将达到 6929 亿元。另外,物联网技术广泛应用于智慧能源、智慧水务、智慧交通、智慧环保、智慧安防、智慧照明、智慧井盖等场景。其中,IDC 预计中国智慧城市支出在 2020-2024 年的预测期间内实现 约15%的 复合年增长率,并可能在2024超过450 亿美元。5G之下,各个垂直应用领域潜力无限。而摩比发展在ToB产品的研发及渠道上具有先发优势,有望随着5G进程的进一步推进,相关收入进一步放量。

结语

随着国际环境的复杂化,5G产业链上的某些厂商可能会受此影响。而摩比发展在国际市场的确定性较强,是国内少有的能同时为全球及国内电信运营商与电信设备商提供射频解决方案的技术供应商。叠加5G领先地位带来的确定性和小基站爆发的利好,摩比发展值得关注。