中国科培(1890.HK)中报,重点透露了这四个亮点

8月28日晚,中国科培(1890.HK)发布2020年中期业绩。截至2020年6月30日止的6个月,中国科培实现收入4.19亿元,同比增长16.6%;毛利3.09亿元,同比增长22.6%;核心净利润3.11亿元,同比增长27.0%;每股盈利0.16元,同比增长23.1%。业绩发布次日,中国科培的股价应声大涨,盘中一度涨逾15%,截至收盘累计涨幅为4.9%,充分显示了市场对公司中期业绩的认可。

作为大湾区最大民办高校的运营商,中国科培自上市以来即是教育行业关注的焦点。不断创新高的业绩表现,也推动中国科培的股价一路飙升。根据WIND显示,截至本次业绩发布当日收盘,今年以来公司的股价累计涨幅已经高达76.5%,大幅领先于港股教育指数(887671)24.3%的涨幅水平,业务价值潜力可见一斑。

这篇文章,我们重点解读中国科培的这份中期“成绩单”又有哪些值得关注的亮点。

亮点一:广东理工学院再现内生爆发力,招生结构不断优化

今年初疫情的爆发,对全国各行各业都造成了一定的影响,但因为高等院校的收费采取的是预收制,现金流并不会受疫情的影响,而虽然住宿收入可能略有减少,但考虑到学校停课期间的运营管理费用也会相应降低,所以高教股利润水平的抗风险性较高。

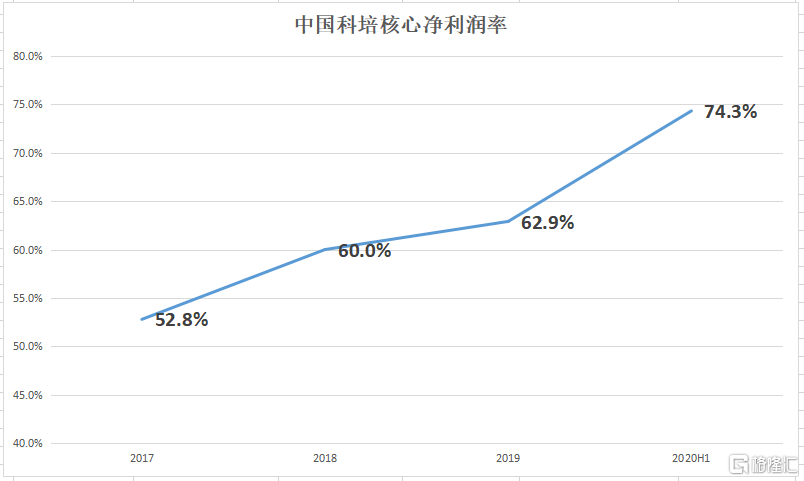

中国科培的收入主要包括学费收入和住宿费收入。报告期内,公司的学费收入和住宿费收入分别为4.14亿元和5,162千元(退还约2600万元住宿费),同比分别增长25.7%及-81.6%。同时,公司的行政开支占收入的比重分别为10.2%,同比下降2.7。相应地,公司最终的核心净利润率达到74.3%,较于2019年同期显著改善6个百分点。

由此我们可以得出,中国科培2020年中期的业绩表现趋势与行业预判相符,且盈利能力的提升力度甚至超出市场预期,这主要得益于广东理工学院及肇庆学校两所学校在校生人数以及平均学费上升的双重驱动,毛利率逆市“升级”,以及并表哈尔滨学院的净利润(计入其他收入及收益)。2020上半年,中国科培的毛利率达到73.9%,同比提升3.6个百分点,大幅领先于港股高教同业约55.7%的平均水平。

具体而言,截至2020年6月30日,中国科培旗下学校的总在校学生人数达到81,291人,同比增长53.5%。若撇除尚未综合并表的哈尔滨学院,学生总数为71,925人,同比增长35.8%。

期内,广东理工学院和肇庆学校继续稳扎稳打,尤其是广东理工学院凸显了其作为大湾区民办高校龙头的品牌溢价能力。目前,广东理工学院共能够提供49个专业,包括29个本科专业及20个大专专业,涉及科目领域广泛,核心专业包括计算机科学与技术、电气工程与自动化、电子信息工程及机械设计等。截至2020年6月30日,广东理工学院本科课程的在校学生人数为23,823人,同比增长19.3%,大幅跑赢同业仅为个位数的本科平均内生水平;大专课程的在校学生人数为6,833人,同比下降10.2%;肇庆学校中等职业教育的在校学生人数为7,609人,同比小幅下降7.9%。

除了全日制统招课程外,广东理工学院的在校成人大学课程及校外成人大学课程在校学生人数分别为4,783人及28,877人,同比增长113.6%及94.1%。该等课程因不受计划内学额限制,可面向全国招生,迅速崛起成为广东理工学院的收入新亮点,助力中国科培形成多元化的业务格局。综合以上各类课程的在校生人数,广东理工学院的在校学生人数合计为64,316人,较于2019年同期爆发式增长43.9%。

值得注意的是,全日制统招课程方面,可以看到本科课程与门槛较低的大专、中专课程的成长方向是背道而驰的。鉴于本科课程的收费水平最高,这意味着通过优化全日制招生的结构配比,实际上也正面改善了中国科培内生的综合盈利效率。截至2020年6月30日,在广东理工学院和肇庆学校的全日制统招课程中,本科课程的占比份额已经达到62.3%,同比提升6.6个百分点。

具体看收费标准。2019/2020学年,广东理工学院的本科课程学费为23,800元/学年/人,较于大专课程的17,800元/学年/人高出33.7%,较于中等职业教育最高的11,100元/学年/人更高出114.4%,印证中国科培招生结构调整对盈利能力的优化作用。凭借着强劲的招生力,以及大湾区的经济优势,广东理工学院和肇庆学校的学费水平仍在逐年走强。在即将开启的2020/2021学年,广东理工学院本科课程的学费同比将增长12.6%至26,800元,其余的课程以及住宿费也均有不同程度的上调。

亮点二:首单收购落地、标的盈利能力强劲,外延贡献可期

2020年上半年,中国科培以14.5亿元的代价完成了上市后的首个外延收购---哈尔滨学院,业务触角也成功从华南地区延伸至华北地区。

哈尔滨学院于2003年创办,坐落于哈尔滨国家级新区的核心地段,2012年已获教育部批准转设为本科高校,同年获学士学位授予权。2019/2020学年,该校毕业生就业率达96.2%,为全省领先,学生报到率高达97.1%。学校共能提供31个本科专业,核心专业包括机电工程、计算机科学与技术、石油工程、电子信息工程。同时,虽然哈尔滨学院和广东理工学院均为偏工学类的高校,但其实两所学校的专业重合度仅有20%,未来二者有望形成教育资源互补,共同强化中国科培的教学力量。

值得注意的是,哈尔滨学院的在校学生全部为本科学历,学生结构盈利能力强劲,若综合合并报表,只考虑全日制统招本专科生,本科占比将达到86.7%,为全高教行业最高水准,进一步优化招生盈利结构。2020/2021学年,哈尔滨学院的在校学生总数为9,366人,学费为18,000-19,800元,报告期内以3,200万元的净利润并表。

据悉,目前哈尔滨学院的学费水平低于全省民办高校平均水平,尚未体现学校在黑龙江省领先的就业率以及考研率,未来在学费的提费空间仍较充足。2020//2021学年,哈尔滨学院的学费最高标准已从19,800元提升至21,800元,未来对中国科培的利润增量可期。中国科培也将利用其领先的行业经验,精简哈尔滨学院的运作,持续强化其运营及财务表现,最大化收购标的价值。

亮点三:本专科学额大幅提升,持续升级学校容纳空间

今年疫情的大规模爆发,促使国家迅速出台相关政策缓解社会就业压力,凸显了教育的消费刚需属性。2月28日,国务院召开新闻发布会宣布扩大专升本规模,预计同比增加32.2万人,专升本比例预计达9.2%,较历史的5%以内有显著提升。5月22日,今年的政府工作报告中明确提出了今明两年职业技能培训超3,500万人次、高职院校扩招200万人。

在此背景下,广东理工学院于2020/2021学年的本科课程及大专课程的学生招生名额实现迅速增长,其中本科(包括专升本项目)学生招生名额增加38%,大专学生招生名额增加143%。广东理工学院自2019/2020学年起提供专升本项目。2020/2021学年专升本项目的招生名额为3,600名学生,是去年的11倍。

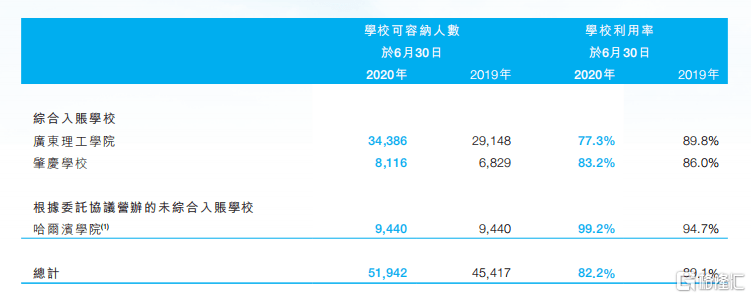

为了配合学校强劲的内生增长,报告期内,中国科培将广东理工学院和肇庆学校的可容纳学生人数分别增加约5,200名及约1,300名。广东理工学院新鼎湖校区的第三期建设已于2020年上半年完成,进一步将广东理工学院的可容纳人数增加至约3,100名学生。除新鼎湖校区外,中国科培已将广东理工学院高要校区的可容纳人数增加约2,400名学生。相应的,广东理工学院的学校利用率也从89.8%下降至77.3%,肇庆学校的学校利用率从86.0%下降至83.2%,足以承载学额大幅增长所带来的招生利好。

同时,中国科培接手哈尔滨学校后,也将对哈尔滨学院进行宿舍扩增,从而快速提高学校的学额,学校未来最高将可以容纳2万名学生的体量,也就是在现有的学生规模上进行翻倍。

亮点四:在手资金充裕,未来将内生+外延并举

就高教公司而言,内生+外延双轮驱动是最优的发展战略之一,即在内生的快速发展下保证资金储备倍增,再以资金储备为基础进行有力的外延扩张,加大推进外部潜在并购项目力度,以此循环,最终使得利润像“滚雪球”一样爆发式增长。

展望未来,中国科培教育表示将内生与外延并举,实现全日制本科、专升本、校内成人教育三驾马车齐头并进,并购目标将在民办普通本科院校,独立学院以及专注于应用科学及培育应用类人才的优质民办普通专科院校选择。截至2020年6月底,中国科培的现金及现金等价物为8.62亿元,计息银行及其他借贷余额为3.86亿元,资金充裕,未来可凭自有资金和融资进行外延扩张,“滚雪球”式的利润释放可期。