中国电力(2380.HK):中期净利润逆市大增20%,加速投产新能源项目

8月27日晚,中国电力(2380.HK)发布了2020年中期业绩。截至2020年6月30日止的6个月,中国电力实现收入130.56亿元(人民币,下同),同比减少5.69%;净利润19.16亿元,同比增长5.76%;归母净利润11.73亿元,同比大幅增长20.09%;每股基本盈利0.12元。

近年来,随着清洁能源产能的逐步释放,板块售电量及利润的贡献占比不断提高,中国电力多元化的业务格局得到确立,战略转型进展顺利。同时,传统的火电板块个别电厂经营亏损治理效果持续显现。

一. 总体业绩逆市上涨,各主要板块实现全盈利

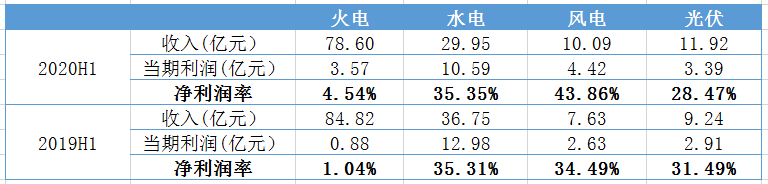

2020年上半年,公司售电量下降,收入同比下滑5.69%至130.56亿元,其中,火电、水电、风电、光伏的收入占比份额分别为60.12%、22.94%、7.73%及9.13%,但是公司总体效益逆市上涨,各主要板块实现全盈利。

火电方面,面对疫情的巨大冲击,中国电力依然逆市完成了对传统火电板块的优化升级,期内火电板块的净利润高达3.57亿元,较2019年同期的8,802.4万元,大幅增长305.71%,净利润率达到4.54%,同比大幅提升3.5个百分点。火电板块盈利水平的显著提升,主要得益于公司对成本效率的良好管控,尤其是期内针对个别电厂经营亏损的治理效果已经持续显现,河南地区的火电厂大幅减少亏损或成功扭亏为盈。同时,随着国内煤炭价格的走弱,期内火电业务的单位燃料成本为197.20元/兆瓦时,同比显著下降6.77%,供电煤耗率为302.05克/千瓦时,持续维持在行业较低的水平。疫情时刻,公司的管理运作能力方得凸显。

除了火电板块的净利润得到显著改善外,中国电力的新能源板块在今年上半年也继续展现了强劲的盈利能力。报告期内,水电、风电、光伏板块的净利润分别为10.59亿元、4.42亿元及3.39亿元,净利润率分别为35.35%、43.86%及28.47%。

在传统火电板块强势扭亏,以及新能源板块优渥盈利能力的双轮驱动下,2020年上半年中国电力实现净利润19.16亿元,同比增长5.76%;归母净利润11.73亿元,同比大幅增长20.09%。由此我们也可以得出,随着中国电力新能源战略转型的不断深化、升级,未来新能源板块的售电业务规模无疑会加速提升,叠加该板块较于传统火电更为强劲的盈利效率,公司未来的业绩潜力空间充足。

二. 持续推进清洁转型,清洁能源装机占比保持同业领先

具体看中国电力2020年中期的业务运营数据表现。

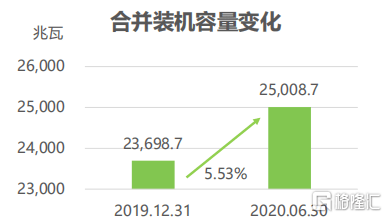

截至2020年6月30日,中国电力发电厂的合并装机容量达到25,008.7兆瓦,同比增加5.53%。其中,清洁能源包括水电、风电及光伏的合并装机容量共为10,628.7兆瓦,占合并装机容量总额的约42.50%,较去年底增加0.39个百分点,其中水电占比21.89%。报告期内,中国电力的新增合并权益装机容量为1,310兆瓦,其中风电及光伏的新增装机容量为650兆瓦,占总新增装机容量的一半,清洁能源转型持续推进。在香港上市的几家火电为主的电力股中,中国电力是清洁能源占比最高的公司,也是香港市场最具水电概念的能源类上市公司。

上半年受新冠疫情影响,全社会用电需求同比下降1.3%,中国电力总售电量39,980吉瓦时,同比下降5.40%,但是,中国电力的风电及光伏售电量继续保持高速增长,期内售电量分别为2,078吉瓦时和2,132吉瓦时,同比增幅分别高达27.73%及39.08%,可再生能源在公司总售电量中占比超过10%。

对于可再生能源项目的开发,中国电力坚持收益率与现金流并重。今年上半年,中电朝阳作为全国首批平价上网光伏示范项目,已经成功投产了407兆瓦,为市场起到良好的示范作用。可再生能源平价项目摆脱了对高度依赖新能源补贴的盈利实现路径,宣布了可再生能源发展的新纪元。

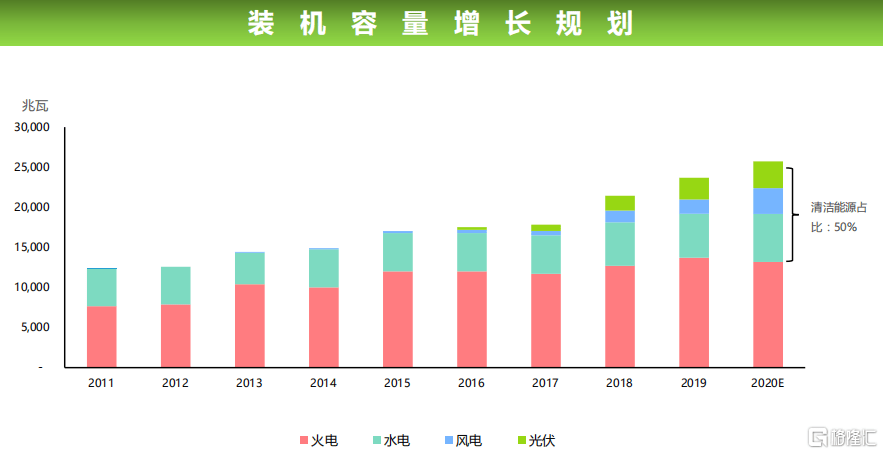

从储备项目来看,公司在建的火电只剩大别山二期1台660兆瓦机组(今年内投产)和山西神头二期2台1000兆瓦机组(预计2021年内双投),没有新增火电发展计划,其他储备项目全部为清洁能源。可以预见在未来的一段时间内,中国电力的清洁能源概念会进一步加强,在今明两年之内,公司清洁能源占比将达到50%。

三.稳健的现金流和融资能力,保障公司派息政策的兑现

2020年上半年,中国电力的经营性现金流为35.90亿元,同比增长13.1%,主要是受益于利润水平的有效改善。截至2020年6月30日,中国电力的现金及现金等价物为20.49亿元,资产负债率持续控制在70%以下的合理水平,债务中69.90%的比例均为长期贷款、52.43%均为浮动利率,债务结构健康,可动用未提取的融资额度达343.16亿元,显示公司稳健的融资能力。

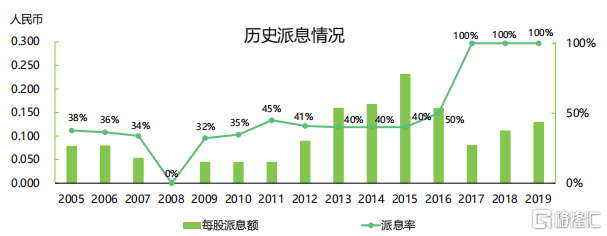

根据中国电力2018年修订的派息政策,年度现金股息金额应不低于该财政年度公司股东应占净利润的50%。而其实,自2017年以来,凭着着稳健增长的盈利能力以及强劲的资金储备,中国电力的派息率已经连续三年保持在100%的最高水平。在今年疫情和国际关系加剧的宏观环境下,公司股票的避险属性极佳。

小结

2020年是特殊的一年,前有新冠疫情持续积蓄风险,后有国际环境导致宏观经济不稳定,资金避险情绪格外高涨。对于投资者而言,应该优先在业绩确定性强的赛道中选择标的,避免误入挂着概念外衣、无业绩可言的“伪成长”雷区,最大程度地保障资产收益。

今年以来,中国电力已不断受到控股股东国电投的增持,持股比例一路由2019年底的56.03%增长至目前的60.01%,显示对公司价值的肯定。在新能源项目装机规模高速成长,风电、光伏平价时代开启,以及后疫情时代全社会用电的修复需求下,中国电力拥有强烈的业绩增长预期,并且近三年来公司都坚持100%的派息率力度,能够给予投资者稳健增长的回报,在当前波动的宏观大环境下,有望受资金青睐。近日,中金公司也给予了中国电力2.23港元的目标价,较于公司截至8月28日的收盘价1.49港元仍有约50%的上行空间。