猿辅导再获12亿美元融资,在线教育泡沫何时破?

在线教育的广告成铺天盖地之势,仿佛是发生在一夜之间的事情。

不得不说,哪怕是在疫情普遍利好的互联网行业中,在线教育获得的利好,也是一众垂直领域中的佼佼者。

从综艺节目,到电梯广告,再到朋友圈的商务推送,大数据分析和精准定位双双失效,不管你是不是有个在上小初高的孩子,你都得听着这些无差别的洗脑广告在你耳边环绕播放:找名师!写作业!来搜题!

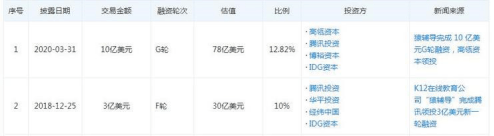

从《王牌对王牌》、《最强大脑》、《中国诗词大会》一路赞助到了去年央视春晚的在线教育品牌猿辅导,今天被传即将完成新一轮12亿美元的融资,打破它自己创下的在线教育单笔最大融资纪录。

不仅“资”是大笔,“投”的也是大佬。

猿辅导3月末的10亿美元融资,由高瓴资本领头,腾讯、博裕资本和IDG资本等跟投。此次的新一轮融资,高瓴、博裕和腾讯也都参与其中。

如果融资完成,猿辅导的估值将超过130亿美金,与其他在线教育独角兽相比,一览众山小。

(来源:企查查)

在线教育泡沫卷土重来?

眼下资本对在线教育的青睐,只是一次“昨日重现”。

2014年年初,当时风靡全国的直播平台YY,以“颠覆新东方”为口号,在先后收购了雅思课程及名师团队和环球网校后,率先尝试了线上教育的形式。

YY平台的影响力,结合中国庞大且逐年增大的教育、教辅市场,一石激起千层浪。

2014年中,教育企业的龙头“被迫”转型:新东方和好未来纷纷推出线上教育产品;互联网企业龙头来势汹汹:百度、腾讯、淘宝都加速了布局在线教育市场;创业公司冲进赛道:在线教育机构以平均每天2.6家的速度飞速增长。

同时,境内外资本市场对教育的关注和投入也达到空前热度。

2014年的猿题库,就获得了经纬中国和IDG资本1500万美元的融资;51Talk获得红杉资本、顺为基金、DCM的5500万美元融资;一起作业网获得老虎基金、H Captial、顺为基金等2000万美元的融资。

这还只是冰山一角。

《2015中国教育科技蓝皮书》中显示,截至2015年9月,在线教育项目的数量已超过3000个。而2014年这些在线教育项目获得的总融资大概是11亿美元,2015年增长到了17.6亿美元。

只可惜,创业火、融资火,在线教育在用户中并没有真正的火起来。因此在线教育直到今年以前,一直困在创业、融资、烧钱、倒闭的循环中。

炒的最火热的2014年,在所有的在线教育细分行业中,每个细分领域有数百家机构,但加起来占不到线下教育市场份额的10%。

2017年,终于把钱烧光了的在线教育公司大批大批的倒闭,资本也急流勇退。

可是,在线教育的泡沫起了破,破了起的循环往复中,创业者还是前赴后继的在加入。

这是因为虽然在用户中迟迟火不起来,但是教育,基本是线下市场巨大而且饱和的行业中,互联网渗透度最低的行业了。

用互联网改变教育的想象空间确实是非常大的。

网课可以完美的解决不同城市间教育资源分配不平均的问题,突破地方教育水平的局限。

这正是资本看好在线教育未来的出发点。

可为什么在线教育行业在疫情之前,怎么经营也无法盈利呢?

在线教育行业痛点难除

从2014年到现在,在线教育机构的用户或许有了翻天覆地的变化。但在线教育的行业痛点,从未改变。

站在家长的角度,师资良莠不齐、价格不透明、学习靠自觉、维权难,是在线教育始终存在的四大隐患。

首先,与线上的教师相比,线下讲师的名声大都是靠家长的口耳相传,因此教学质量的可信度较高。

而线上讲师目前逐渐变得像某宝上的商品一样,只能依靠可操作性非常强的“好评”数量来衡量教学质量,显然不是太可靠。

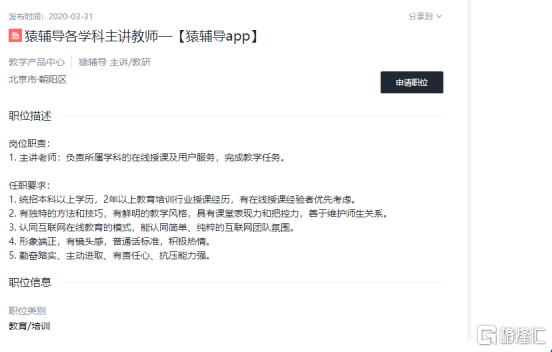

虽然2018年底教育部下发了通知,要求在线教育机构公示所有教师的教师资格证号,但是根据猿辅导目前在官网发布的社招启事,并未对师范学历背景或教师资格证作出要求。

课程价格的不透明与师资的良莠不齐相辅相成。

同样的课程,“原价998,现在下单只要198”,是许多网课产品惯用的营销手段。可是998的老师和198的老师是同一个吗?课程质量一模一样吗?回答都只能是商家的一面之词。

往年一直在赔钱赚吆喝的在线教育,趁着疫情带来的刚需,都有了不同程度的涨价。

有分析认为,这一波普遍的大幅涨价,只是把价格调到了不亏钱的正常水准。

以猿辅导的准高中生暑秋连报课程为例,去年的价格是974元,今年涨到了1600元。这种涨价的幅度,要不是因为疫情要求“居家”,用户早就“跑路”了。

因此,网课的价格在长期来讲可能还是会呈现下行的趋势。

那么越来越便宜的课程,真的请的起广告中所谓的“名师”吗?

其次,虽然目前的在线教育是K12一把抓,并且少儿英语领域渗透的年龄层越来越低。

但是学生家长普遍表示,在线教育还是对更高年级、自觉性更强的孩子效果更好。对年龄小一点的孩子来说,看一会就走神了已经算好的了,看一会人都走了的也大有人在。

在很多有低年级学生的家庭里,孩子上网课的时候还需要专人在旁监督。与在线辅导解放家长的目的背道而驰。

最后,在线教育在产品上五花八门,保过班、一科不过退费班、保障报名名师班等等等等。家长在选择的初期已经头大了,碰上真的没过要退钱、说好的小班课擅自扩容等问题之后,想维权,头还得再大上一圈。

这些还都只是来自用户角度的担忧。

在线教育目前在竞争格局上,也陷入了僵局

越竞争,越趋同

除了广告都是“脑白金”式的无限重复,在线教育的产品,甚至定价,似乎都陷入了“重复”的怪圈。

从消费者的角度,除了品牌不同,实在比较不出不同的课程之间分别有什么优缺点。

哈佛大学的教授扬米·穆恩在他关于营销的著作中将这样的行为定义为“群氓竞争”:

我认为,如今的商界面临着一种变化,在各种产品类别中,竞争性差异化已经明显误入歧途。更确切地说,商家们已经集体陷入一种特殊的竞争节奏中,好像已经忘记了自己的使命——创造出更有意义的相互差异的产品。而这样的结果是,商家竞争得越激烈,他们之间的差异反而变得越小。

在这些产品类别中,激增的不是差异,而是相同。在消费者看来,产品之间已经不再相互竞争,而是趋同化了。

行业壁垒低,头部企业没有护城河,充分竞争导致竞争者的个性消失、产品趋同,愈发的平庸。

群氓,正是对当前的线上教育行业竞争最准确的描述。

猿辅导只是在线教育行业的缩影,只是随波逐流的扁舟,整个行业的重心都放在营销上的时候,没有一家公司可以反抗,只能选择烧钱打广告,烧最多的钱,扩大一丢丢的市占率。

根据线上、线下两把抓的好未来提供的数据,公司在线教育的单个获客成本基本上达到了7000左右,而线下单个学生的获客成本只有800-1500。

好未来和新东方都在今年表示,发展线上的同时,在疫情过后迅速回归线下才是硬道理。

行业内预测,今年整个在线教育行业在暑期投放的广告量将超过60亿。

其中融资最多的猿辅导,暑期营销推广预算也最高,预计是15亿元。而猿辅导提供给投资人的数据显示,今年现金收入将在180亿左右。从财务确认收入的角度也将达到100亿。

而去年猿辅导财务确认收入只有28亿元。

随着暑期营销大战的结束,在线教育企业的广告可能会打的收敛一些,好为寒假的营销大战养精蓄锐。

疫情逼出来的刚需,虽然在学校全面恢复正常上课之后变成“没那么刚的需”,但也会有一部分用户因为喜欢上或者习惯了这种形式,在寒假继续购买网课。

不过,在线教育各类产品的价格,在这个夏天,大概已经涨到顶了。

加上群氓竞争显然非常不利于行业的健康发展,如果所有公司都陷入了只能烧钱营销、课程模式无新可创的僵局,那在线教育企业的业绩,在今年恐怕也提前达到了人生巅峰。

根据在线教育行业平均1天要投1000万广告的流言,广告公司的前景显然更值得看好。