A股 | 博纳影业拟登陆A股主板,为什么电影不是个好生意?

作者 | 长考

来源 | 新股

数据支持 | 勾股大数据

8月24日,证监会官网披露了博纳影业最新版招股说明书,距离上一版已经过去了三年,博纳影业的上市之路似乎并不顺遂。

其实,早在2010年,博纳影业就在纳斯达克登陆,成为中国首家上市影视公司,但是华尔街对于这个来自中国的民营影视龙头并不看好。

正如博纳影业董事长于冬所言,他后悔去美国上市,因为美国人认为只有好莱坞才能引领世界电影的发展,而博纳的观众和市场均在中国,很难被外国资本认同,如果没有去美国上市,说不定能像华谊兄弟那样享受到国内创业板改革的红利。

由于海外资本态度冷淡,博纳影业于2015年决定私有化,彼时总市值约为50亿人民币,同时期的华谊兄弟市值已经超过了500亿人民币。

2017年,博纳影业踏上了A股上市之路,由于整个行业上市收紧加上其审计机构瑞华牵涉康得新财务造假事件,博纳影业始终未能如愿上市。

如今,博纳影业重启IPO进程,又有几分诚意?

自我供血能力不足

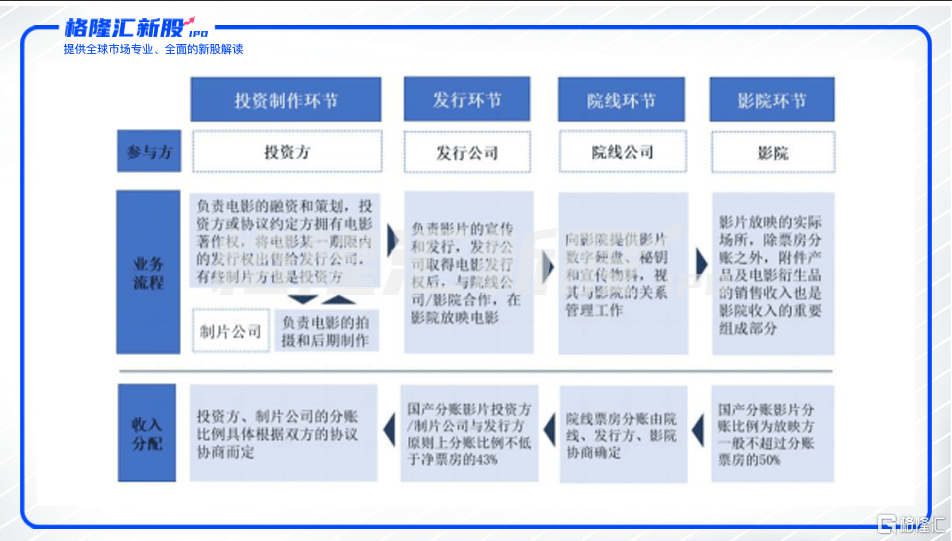

电影全产业链营收终端主要是电影票,即无论是投资制作、发行、院线还是影院基本都需要依靠电影票房实现盈利。

总票房在除去3.3%的税费和5%的电影专项基金后,中下游的发行、院线和影院将获得6-7成的净票房,而上游的投资制作方获得剩下的3-4成。

一般来说,上游投资制作环节参与方需要先投入大量人力物力财力,经过几个月到几年时间不等的生产周期,才能得到电影成品,然后经过宣传发行,才能向终端消费者输出。

电影质量的高低基本决定了消费者买单的意愿强弱,而内容质量本身波动性较大,而上游分得票房份额本就相对较小,但往往一个电影项目前期投入巨大,若票房不好,很可能损失惨重。

相对来说,中下游的发行、院线和影院等参与方每年会参与更多的电影项目,相当于“把鸡蛋放在很多篮子里头”,“分散化投资”使其确定性更高。

根据招股书披露,博纳影业业务分为四大板块:投资、发行、院线、影院,属于行业内少有的全产业链布局的影业集团。

其中,博纳涉足院线业务时间短而规模较小,其他三大业务板块发展较好且较为均衡。其全产业链布局有助于上下游业务形成协同效应,并降低风险。

虽然博纳影业布局广泛能产生协同效应,但是最终盈利数据上似乎不太好看。

报告期内,2017年-2019年公司分别实现净利润分别为1.99亿元、2.64亿元、3.11亿元;而同期扣非归母净利润分别为1.13亿元、1.56亿元、1.76亿元,两者差距较大。主要由于报告期内政府补助较高,分别为6755.41万元、1.02亿元和1.56亿元,占当期净利润比例分别为33.95%、38.71%、49.52%。

可见,博纳影业对于政府补助依赖性较强,其呈现逐年增长态势。

影院端集中度提升

2020年的新冠疫情无疑给各行各业都蒙上了一层阴影,电影行业由于终端消费场景人员密集停摆了数月之久,叠加原本的资本寒冬,可谓是雪上加霜。

下游影院所受冲击最为直接,复工前零收入、复工后影院因未完全放开而票房收入惨淡,无法覆盖日常经营成本。期间,大量中小影院因现金流断裂不得不倒闭。

有意思的是,根据天眼查数据显示,今年1-6月共有321家影院吊销或注销,但同期有742家影院注册。

不难想到,影院龙头公司在趁势接盘。虽然,今年影院龙头同样遭受重创,但由于大多本身现金流较好可以撑过这段时间,并且在众多中小影院加速出清后,凭借强大的整合能力,正好能趁着这次机会提升市场份额。

2020年4月30日,万达电影出台定增预案,并表示在除去补充流动资金和偿还欠款后,将花费30.45亿元用于在2020年-2022年新建162家影院,也强调了其在中小影院清退之际迅速抢占市场份额的用意。

而博纳影业在现在这个节点重启IPO进程,只怕也有此意。根据招股书所述,其募集资金中约8.2亿元将用于博纳电影院项目,也是正好借这个机会提升其下游市场的话语权。

出品端内容为王

反观上游投资制作端,随着近年来我国电影工业水平不断提升、观众审美能力不断提高,“内容为王”的逻辑得到进一步凸显。

根据猫眼专业版数据显示,2017年-2019年,前十大电影票房累计金额分别为203.45亿元、243.89亿元、285.92亿元,占当年全国票房比例分别为36.46%、40.18%、44.61%。2019年,更有《流浪地球》、《哪吒之魔童降世》两部电影票房均一举超越漫威的《复联4》。

这次疫情复工后,即使在上座率不可超过30%的政策红线之下,《八佰》依然实现了9天19亿人民币票房的成绩。

根据猫眼研究院数据显示,七成以上观众去影院观影的意愿比疫情之前有所增强。同时,超四成观众认为“口碑好,评分高”是选择影片的首要依据,另有接近四成观众把“经典影片”作为选择电影的依据。

可见,能生产好电影才是每一个电影公司的基本盘。

那么,博纳影业在这个“内容为王”的时代有多少竞争力呢?

电影本质上是一个资本密集型、人才密集型的行业。电影从剧本构思、选角、开拍到后期制作,涉及大量人工成本及技术成本,耗费巨大。但是,也并非砸钱就一定能出好电影,如当年的《封神传奇》号称投资5亿元,票房最终不超过3亿元,豆瓣评分为2.9分。

可见,资本和人才对于优质影片都是关键因素。而博纳影业若能上市成功,则可拓宽其融资渠道,资金压力将会减小。另外,博纳通过电影项目发展协议与一众业内人才加强绑定,如林超贤、尔冬升、陈凯歌、刘伟强、徐克等知名导演,还有章子怡、陈宝国、张涵予、刘德华等知名演员,人才方面也比较有保障。

从历史表现来看,博纳影业近年来不断有爆款电影推出,以主旋律电影为主,包括《智取威虎山》、《湄公河行动》、《红海行动》、《中国机长》,其中,《红海行动》是2018年电影票房冠军。可见,博纳影业具备打造优质影片的实力。

那么,博纳影业未来是否能持续打造优质影片呢?

这一点没有人能打包票。

首先,电影作为一种宣传媒介,需要受到严格监管,即使影片艺术角度上质量过硬,但可能会因审查不过关而被撤掉。

另外,虽说电影是导演的艺术,但是好的导演不代表一定能产出优质影片,即其成功的可复制性较低。曾打造过《霸王别姬》的陈凯歌导演近年来鲜见佳作,周星驰拍摄的《新喜剧之王》豆瓣评分仅为5.7分。

再者,博纳缺乏足够数量的优质IP来确保优质内容的持续输出。迪士尼的成功,很大一部分原因在于拥有海量的优质IP以供创作。单就漫威系列就带来了超过百亿美金的票房,还能通过IP周边进行二次收割。博纳缺乏这样的优质IP,导致每个电影项目彼此独立而更加不可预测。

结语

总体来说,博纳影业作为一家全产业链布局的影视集团,上游业务波动性较大,下游业务受益于市场集中度提升,未来若能在优质IP上实现突破,业绩将拥有更高的确定性,有利于估值的提升。

电影产业并不是个好生意,曾有投资人测算,将美国电影业相关的所有公司业绩相加,最后发现整体处于亏损状态。

即使偶有爆款电影提升了业绩,也会让投资人质疑其增长的稳定性。最近因为电影《八佰》大热,票房对投资方华谊兄弟本季度业绩有较大贡献,然而公司股价却呈现下跌趋势,可见投资者对电影产业的持续增长,信心实在欠奉。