小雨伞保险×南开大学 | 互联网健康险保障指数测算报告③

以下为《互联网健康险保障指数测算报告》第三章,核心观点如下:

在寿险保费增长回归理性的背景下,健康险逆势增长,保险密度和保险深度均呈上升趋势,成为人身保险业务新的增长极。

健康险产品的发展趋势,保险产品与健康激励、健康管理相结合,运用大数据、人工智能等技术发展保险科技。

健康险市场面临供需求结构不匹配、产品形态滞后于社会进步、商业健康保险运营成本高、产品开发定价基础数据缺乏等问题和挑战。

加深对消费者健康保险需要、支付意愿、产品偏好等多方面的研究,针对消费者需求进行个性化设计,提升创新能力。

第三章 商业健康保险市场分析

第一节 健康险市场规模分析

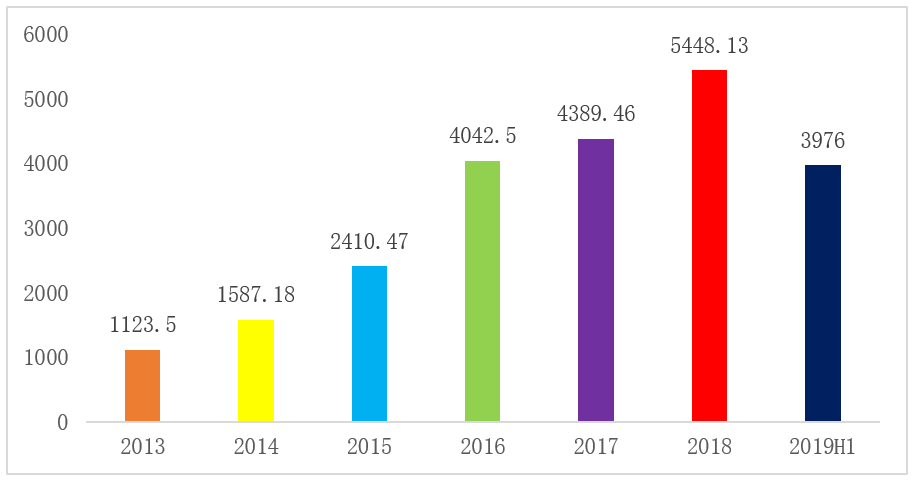

2019年上半年,产险业务原保险保费收入5893亿元,同比增长8.29%;寿险业务原保险保费收入15026亿元,同比增长12.45%;健康险业务原保险保费收入3976亿元,同比大幅增长32%;意外险业务原保险保费收入642亿元,同比增长17.43%。在保险姓保的大背景下,人身险保费规模增长回归理性,其中寿险,健康险,意外险业务较去年同比均有所增长,但健康险逆势增长,同比增长达到了30%以上,2019年健康险保费市场预测目标在8000亿-9000亿左右,至2022年可达11500亿的规模。

图3-1 2013-2019上半年商业健康险保费规模(单位:亿元)

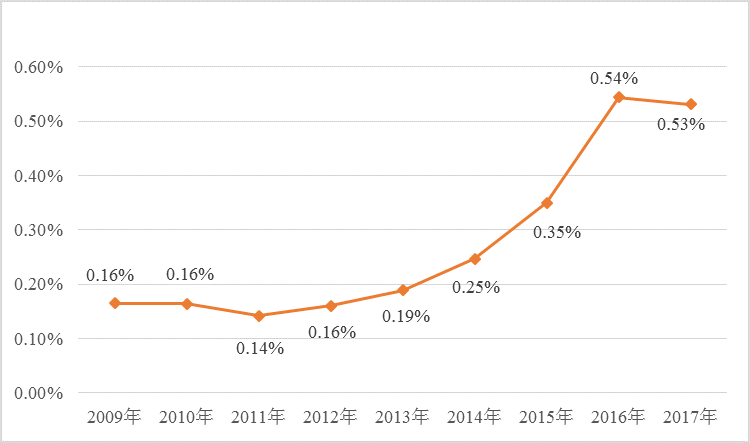

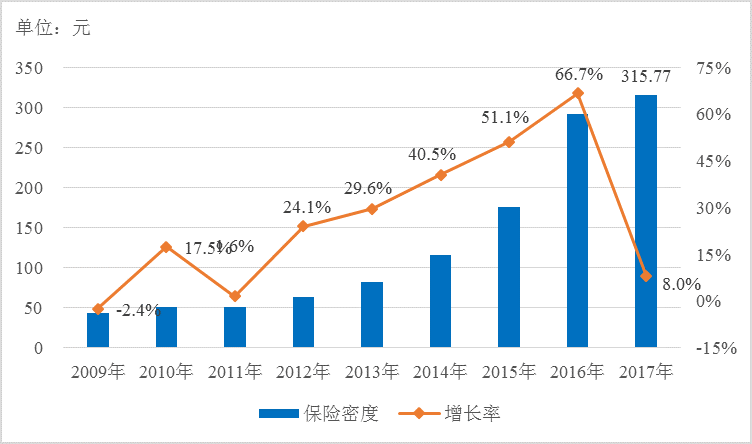

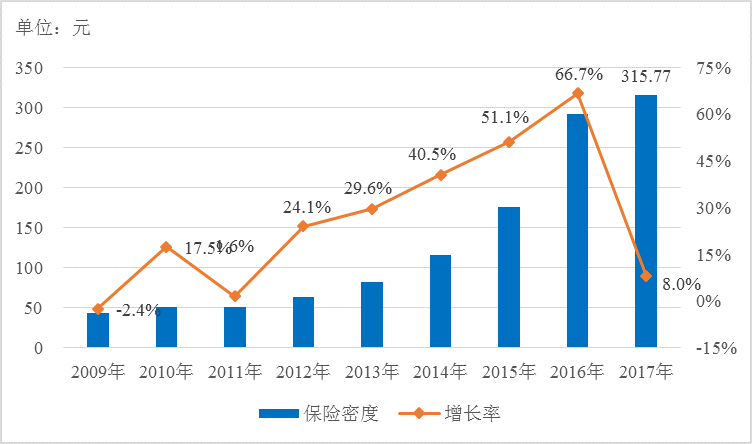

自2013年以来,健康险保费便开始快速增长,持续保持在各险类增速第一,即使在整个2018年,人身险保费收缩的情况下,依然保持较高的增长速度。直到今年上半年止,依然逆势增长。而在商业险的深度和密度方面,2017年,我国商业健康保险原保费收入占GDP比重,即健康保险深度为0.53%,与上年度基本持平,比2009年增长0.37个百分点,见图3-2。2017年度健康保险密度为315.8元,比上年度增加23.4元,增长8%;比2009年增加272.8元,年均增长率为28.3%。见图3-3。

图3-2 2009-2017年我国商业健康保险深度

图3-3 2009-2017年我国商业健康保险密度及增长率

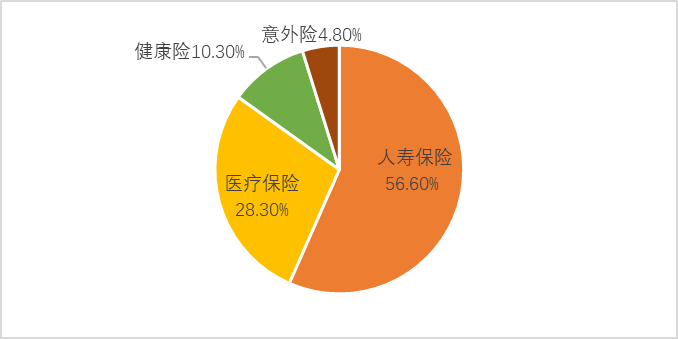

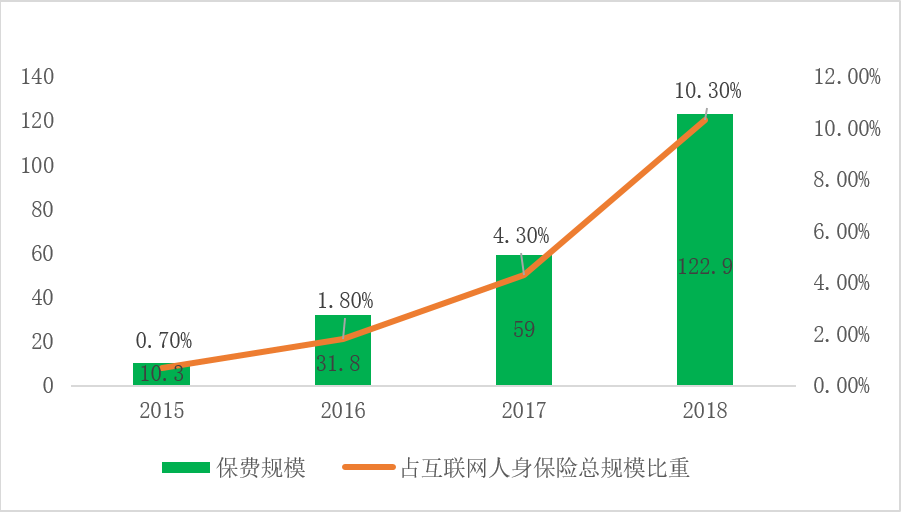

近三年来,互联网健康保险业务得以迅猛发展。2018 年互联网健康保险业务持续高速增长,在互联网人身保险中的比重首次突破至10.3%。

图3-4 2018年互联网人身保险保费收入结构

图3-5 互联网健康保险发展趋势

2018 年,互联网健康保险累计实现规模保费收入122.9亿元,同比增长108.3%,其中,费用报销型医疗保险仍是受市场欢迎的主力险种,全年累计实现规模保费64亿元,同比增长133.3%,占互联网健康保险总规模保费的52.1%;重大疾病保险实现规模保费33.9亿元,同比增长68.7%,占互联网健康保险总规模保费的27.6%。

第二节 产品发展趋势

一、产品数量迅速增长

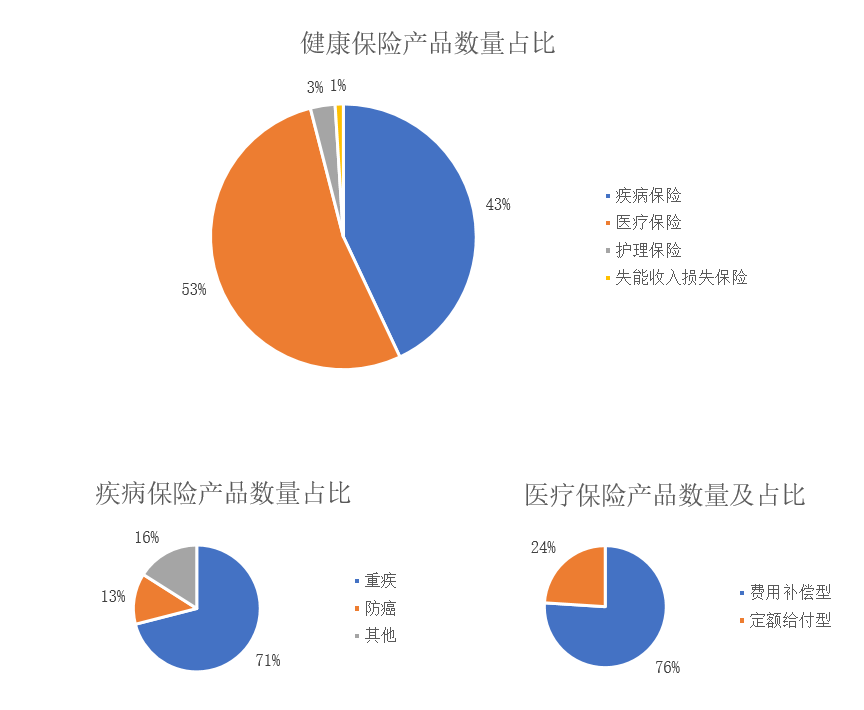

截止2018年8月,全行业共有4053款非税优健康险在售,30款税优健康险在售。其中,疾病保险与医疗保险是主要险种,护理保险和失能收入损失保险数量较少。

图3-6 互联网健康保险发展趋势

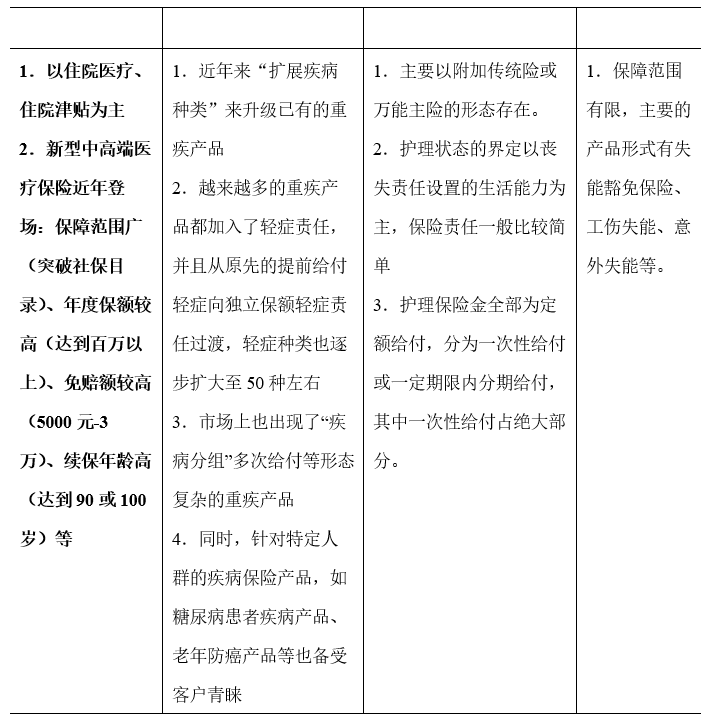

二、创新比较活跃,形态日益丰富

随着消费者新需求的出现,保险产品也顺应出现了创新的产品形态:

表3-1 保险产品形态创新

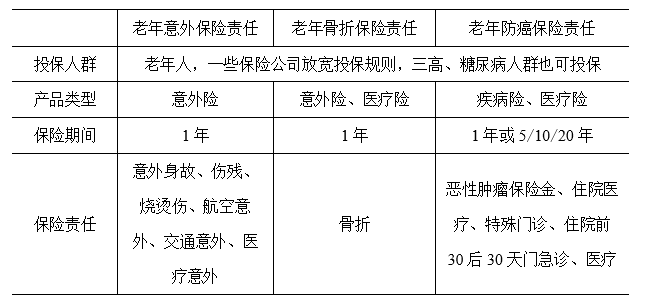

表3-2 主要老年人保险责任

表3-3 主要糖尿病保险

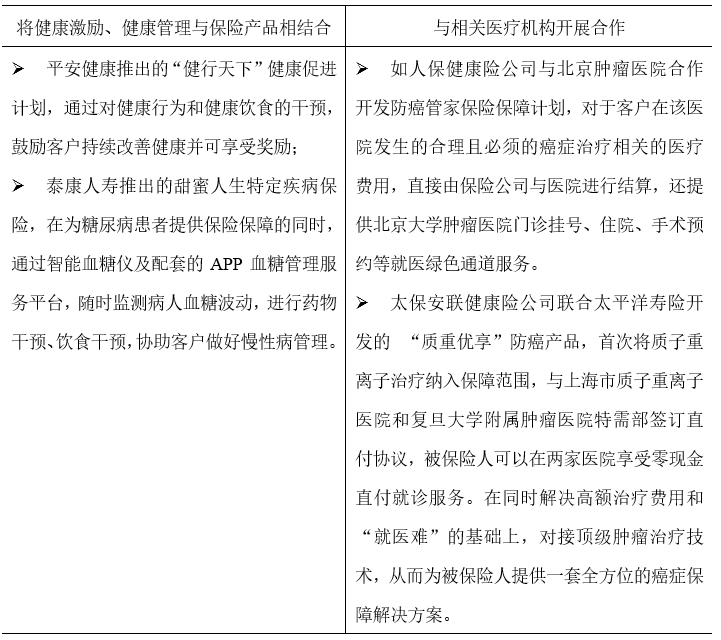

三、健康管理开始与健康保险结合

近年来,一些保险公司开始将健康激励、健康管理与保险产品相结合。这样不仅能降低健康保险赔付率,还能更有效地提升国民健康意识和水平。

表3-4 健康激励、健康管理与保险相结合

四、产品与科技加强融合

在大数据时代下,保险科技得到蓬勃发展。在人工智能、区块链等程序应用下,保险产品得以与保险科技更高效地结合。例如:

支付宝联合人保健康、微信联合泰康在线分别推出“好医保”、“微医保”,运用大数据技术实现风险管控。

平安医保科技”云享e通“智慧商保服务解决方案,利用AI智能科技,以商保医院联网平台为基础,远程调阅平台为核心,以线下共享平台为补充,打造“线上+线下+AI”三位一体的服务网络。未来,通过“云享e通”区块链技术认证的当地医院员工,将能第一时间代表保险公司慰问关怀客户、协助收集材料、陪诊和垫付诊金,保险运营服务从此不再受人力成本和地域的限制。

太保打造的业内首个人工智能保险顾问“阿尔法保险”,产品使用大数据分析和机器学习算法,融合保险、精算专家团队经验,通过基本信息、家庭结构、收入支出、资产负债、社保福利、生活习惯等六组问题,为客户测算家庭风险防御能力指数,量身定做家庭理想保险保障建议。

第三节 商业健康险市场面临问题和挑战

一、供需结构不匹配

供需结构不匹配,首先体现于险种类别失衡严重。目前商业健康保险产品中,疾病险和医疗险占比大、护理险和失能险份额过低,不适于我国日益严重的老龄化问题。其次,保险产品同质化严重,即产品险种设计上缺少个性化、多样化、定制化,各公司产品相似度较高,条款大同小异。再次,市场细分能力不足,产品针对性弱,如针对癌症、慢性病高发的健康保险产品不足、纯健康保障产品不足、一个产品全国通用等问题的存在。

二、产品形态滞后于社会进步

随着医疗技术水平的进步,重大疾病检出率大幅度提高,这就导致某些重疾发生率逐渐超出原本重疾保险产品的定价假设,导致保险存在亏损风险。同时,不同病种的实际费用成本存在巨大差异,而许多保险产品仍对不同病种统一保额,未能与实际费用有效匹配。其次,保险公司无有效的长期调费机制,与再保公司的非保证费率机制存在矛盾。再次,各地医保政策变化频繁,保险公司缺乏对医保政策变化的前瞻性研究,导致推出的新产品未能有效对社会保险形成补充作用。

三、商业健康保险运营成本高

健康险产品形态的特征决定它的成本受多重因素影响,既包括客观的发生率和理赔成本,更包括客户、销售人员的行为变化,医疗手段、社会保障体系的变更和医疗、法律等其它相关行业对保险的认识理解程度等。由于带病投保的逆选择行为成本较低,对实际理赔结果影响较大,健康险对风控人员的专业程度和系统的要求更高,人力和运营成本较高。

四、产品开发定价基础数据缺乏

首先,商业健康险产品定价基础不足。重疾基础数据不稳定、变化快;不同地区、不同人群差别很大;缺乏细分病种发生率。同时,医疗基础数据垄断封闭,保险公司无从获得。护理险和失能险数据更是十分缺乏。其次,数据共享难、标准不统一。各家公立医院与保险公司在系统层面的对接意愿不强,信息不对称性高。存在数据定义、数据格式等方面的差异,数据整合费时费力。

第四节 健康险产品经营优化建议

一、从保障本源上推动商业健康保险发展

我国目前的商业健康险的发展,与英美日国家的发展水平相比,尚有巨大提升空间。为进一步推动商业健康保险的发展,保险行业必须加深对消费者健康保险需要、支付意愿、产品偏好等多方面的研究,探索是哪些因素阻碍了主观意识向客观购买力的转化。

二、加强个性化产品设计

健康保险经营者应深入分析客户可保利益及需求缺口,同时借鉴国际经验,在现有产品形态基础上优化、升级,以可负担的成本为有健康保险需求的社会各阶层和群体提供保障功能更丰富、更多元化的个性产品。例如,按不同疾病的严重程度和治疗费用确定给付金额、探索突破已知疾病清单、重疾保险回购条款、特需医疗保险等,推动产品形态创新。

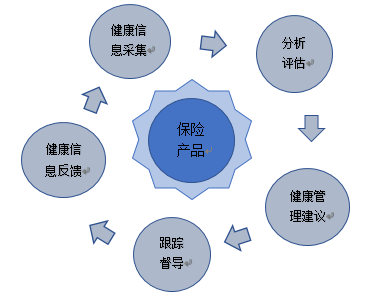

三、提升健康管理服务能力

健康的生活方式有助于降低疾病发生率,不良生活方式是罹患慢性疾病的主要原因。将健康管理与保险产品有机结合,有利于改善保险人群生活质量,降低保险公司经营成本,促进健康管理服务专业化发展。因此,保险公司应加快培育优质医疗资源的能力,需要铺陈直达医师、专家等相关专业人员的渠道。保险公司可通过战略投资布局或与第三方合作的方式实现提供的专业健康服务质量的提升,以及品种的丰富,以此提升行业竞争力。

但同时,健康管理体系的建立是一个逐步完善的过程。保险公司还可以采取一些有利于激励被保险人改善生活方式的产品设计,加强被保险人进行自我管理的动机。例如,鼓励运动、加入无赔款优待条款等。

图3-7 健康管理服务能力

四、建立有利于健康保险产品创新的内部环境

完善内部产品开发流程:保险公司应完善现有产品开发流程,在深入分析客户需求的基础上,全面分析预判创新产品对于公司IT系统、核保理赔管理、精算评估、资本需求、资产负债匹配等各方面的影响,加强产品跟踪与反馈工作。

重视人才与科技能力建设:一方面加强内部人才培养,鼓励创新学习氛围,另一方面适当引入外部同业或跨界专业人才,保持活力和成长动力。重视科技能力,加强对大数据基础架构的投入和数据分析能力建设。