煜盛文化(1859.HK):营收同比增长228%,三大因素或使业绩进一步爆发

近日,“综艺第一股”煜盛文化(1859.HK)发布中期业绩报告,交出了上市后第一份中报答卷。

2020年上半年,公司实现总收入3.19亿元,同比大幅增长227.6%,驱动因素是公司制作并交付的节目数量增加、销售广播权利的收入增长以及新的业务。同期,煜盛文化实现溢利0.50亿,同比增长154.9%。2020年上半年每股盈利约为人民币0.03元,较2019年上半年0.02元增幅达50.0%。

煜盛文化在2020年H1实现了高达227.6%的营收同比增速,相较于2019年实现62%的高营收同比增速,又更上了一层楼。爆发式的增长远超市场预期,煜盛文化未来能否维持高成长性?

一、独立综艺制作商龙头,绑定五大平台+黄金档

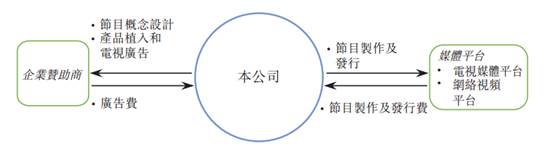

煜盛文化主要业务为视频内容运营,包括综艺节目、连续剧、电影的运营。煜盛文化覆盖电视媒体平台、网络视频平台在内的媒体平台的内容研发、营销、制作及发行,是少数拥有一体化综合能力的公司。公司的客户包括媒体平台和企业赞助商。公司把节目“卖”给卫视和网络平台,收取节目制作与发行费用,并向企业赞助商收入广告费。

图:公司业务模式

资料来源:招股书

煜盛文化成立于2014年10月。从2016年-2019年,公司的营收以55%的年平均复合增速飞速发展,成为行业龙头,并于2020年成为登陆A/H两市的综艺第一股。据弗若斯特沙利文的报告,2018年在独立综艺制作行业中,煜盛文化的收入体量排名第八,收入增速位居行业前三。而这一切距今不到六年的时间,可谓增速惊人。

煜盛文化的核心竞争力在哪里?拆解公司的收入结构。公司专注电视综艺。从播放渠道看,煜盛文化的综艺绝大部分都在卫视渠道上播放。拥有互联网+电视两大渠道的综艺制造公司,综艺节目拥有更高覆盖率和竞争力。

市场普遍认为,在目前网络平台发展强劲的背景下,传统电视媒体式微。市场偏见容易忽略结构性机会——电视媒体增速下降,导致行业集中度提升,卫星电视平台表现强劲。电视媒体目前仍然拥有最多观众,2018 年电视媒体平台观众超3亿人。而卫星电视媒体平台总体在2018 年占收视率市场份额 进一步提升至43.7%,远高于中国中央电视台、省级非卫星电视媒体平台及本地媒体平台。

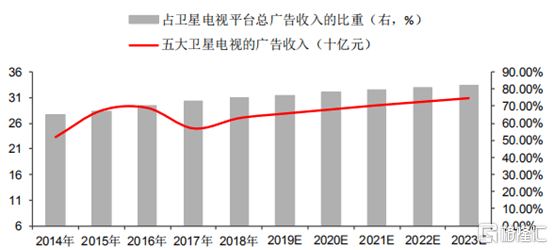

其中最引人注目的是五大卫视,其逆势而上、飞速发展。根据CSM52,中国的五大卫视为湖南卫视、东方卫视、江苏卫视、浙江卫视、北京卫视。弗若斯特沙利文分析和估计,该五大电视媒体平台的广告收入由2014 年人民币233 亿元上升至2018 年人民币270 亿元,预期于2023 年将达到人民币309 亿元;五大卫视的广告收入于2018 年占中国省级电视媒体平台总广告收入约75%,预期该比率到2023 年将增加至约83%。

图:五大卫星电视媒体平台的广告收入(中国)

资料来源:弗若斯特沙利文分析和估计,安信证券研究中心

众所周知,上卫视渠道比起上综艺平台的难度要大的多。煜盛文化所有的综艺节目都上了卫视渠道。电视收视率的黄金时段主要在周末晚间,时段资源天然稀缺。优质平台+黄金档数量更是有限,供不应求。2020 年在所有于五大电视媒体平台黄金时段播出的综艺中,有25 套为独立制作商制作或共同制作,而煜盛文化就播出其中的5 套。而煜盛文化不仅深度绑定五大卫视,还屡屡上黄金档,可见优势不一般。

五大卫视对内容的要求和把握上,与网络平台有所不同。除了同样对于优质内容、观众收视十分渴求,卫视内容制作还需要满足更严格的监管。因此,视频制造商对节目质量和监管环境需要有同样深刻的认识。另一方面,电视台内部制作团队往往与独立制作商合作共制节目,需要独立制造商能稳定高校满足电视台要求,推动合作进展。

公司的创始人刘牧曾在国家广电总局直属事业单位中广传担任品牌总监,该公司营运中国广播、电影及电视出版物,煜盛文化是刘牧的拥有的文娱行业的几个公司之一;另一位重要的高管陈佳此前则在央视和浙江卫视任职,曾参与《牵手爱情村》、《侬饭吃过咪》等大型节目,目前负责综艺节目内容的制作。高管团队具有丰富的行业经验及资源的积累,为公司在内容方向的把握、与电视台的合作推进上领先行业。

与电视台的稳定长远的合作关系,构成煜盛文化稳健快速发展的基本盘。

二、口碑和热度兼具,议价能力持续提升

中短期来看,“五大卫视黄金档”能支撑公司业绩高歌猛进,而长期来看,对于一个原创内容制造商,作品质量及口碑才是发展之根本。口碑是热度和收视率的保证,既影响着电视媒体和网络媒体的支付价格,更影响广告商的支付意愿。

煜盛文化把内容制作按照专业分工,以各个环节板块为中心,形成工业化的节目制作流程。这样的好处是大大减少了对特定专业人员的过度依赖。业内常出现公司大力培养起团队,而后团队被高薪挖走,导致作品质量发生断崖式下滑。而煜盛文化的模式保障了节目输出质量的稳定性,保证了作品的质量和口碑,为高热度奠定了基础。

2015年,公司研发、制作并发行的首个电视综艺节目《谁是你的菜》播出,踏上了综艺制造的第一步。这档节目第一季取得0.61平均收视率的好成绩,第二期绝大部分期为同时段收视冠军,可以说是"一炮而红"。至此,公司持续输出优秀作品:第一档科技综艺《从地球出发》、《嗨!唱起来》营收过亿。

高广告收入往往与高收视率相挂钩。煜盛文化拥有强大的节目研发能力,除了能迎合用户的偏好,还满足了赞助商的需求。企业赞助商将越来越多的广告开支集中于五大电视媒体平台。煜盛文化作为头部优秀制作商,拥有高商业价值的优质节目+五大卫视的渠道优势,获得上游企业赞助商的青睐。公司长期与联合利华、比亚迪及格力电器等知名赞助商保持长期密切合作。

另外,头部企业对赞助商的议价能力高。综艺节目的收入规模不均,头部企业与腰部企业的处境截然不同。综艺节目ARPP 从2014 年的8140 万元增长至2018 年的1.4 亿元,年复合增长率14.5%,ARPP 逐年增长显示赞助商越来越愿意投资于广告成效高的顶级节目与顶级平台。

顶级综艺的议价能力远高于平均水平,冠名规模过亿甚至可达十亿。现象级综艺《中国好声音》为例,根据灿星文化招股书节目的收入占比以及《后娱乐时代,真人秀节目创作走向分析》(南方论坛),其与浙江卫视高达7:3 分成比例,收入十分可观。煜盛文化作为头部制造商,具有较高的品牌效应及议价能力,保证了盈利的成长。2020年上半年,公司实现总收入3.19亿元,同比大幅增长227.6%,其中来自企业赞助商的内容相关收入同比增长1,666.1% 至0.92亿元,可见伴随着行业地位的上升,公司在广告赞助商中议价能力还在飞速提升。

三、三大驱动因素下,业绩或进一步爆发

过去数年,公司业务增速可观。2016-2019年,煜盛文化的营收分别为1.28亿元、1.60亿元、2.83和4.76亿元人民币,GAGR为54.93%,其中2017 和2018 年为行业最高增速。同期净利润为1386.40万元、5621.20万元、8625.80万元和1.48亿元,GAGR更是高达120.21%,显示出强劲的内生成长性。

公司在2020年推出了庞大的扩张计划,即投入17.06亿元制作18套节目,平均单套节目的投资接近1亿元。无论是从总投资额、单节目投资额还是制作节目数量,对比之前公司的制作规模都是质上的飞跃。从这些计划中,我们看见了公司业务扩张的脉络的三大点:

一、继续深耕电视综艺市场。过去,公司的节目产品主要聚焦电视综艺节目。而扩张计划中,2020年播放的18套节目中,有一般是综艺。公司计划继续发挥在上游企业赞助商与下游媒体平台中的优势,依靠着稳定可复制的模式,将核心的电视综艺业务板块的蛋糕进一步做大。

二、进一步开拓电视剧市场。电视剧领域市场空间巨大。电视剧制作周期约为电视综艺的一倍,前期投资量更大,相比综艺收益更高。电视剧每集特许收入2018 年达170 万元,预计2023 年达到280 万元,复合增速8%。

今年,公司制作的司法类电视剧《一念无间》计划在5 大卫星电视平台及网络视频平台上线。其中《一念无间》经过 2 年制作,将于2020 年Q3,除了两套电视连续剧,公司今年还制作6 套网络电视剧,不过播放情况还未披露。公司的收入将从过去的综艺为主,电视剧为辅,调整为综艺、电视剧双轮驱动。粗略估计,煜盛文化今年来自综艺与电视剧比例有望达到1:1。

三、积极进军网络媒体平台,并开展多元化布局。网络媒体平台飞速发展,2020年煜盛文化除了推出6套网络电视剧,在综艺上也有所转型。《从长江尽头回家》首次打通江苏卫视、快手、京东电商三大平台。

除此之外,公司进行多元赛道探索,已经开始试水“内容+消费”领域。2020年6月30日,公司京喜达在电子商务和直播领域建立合作,标志公司进入电子商务及直播领域。除此之外,公司还与光大集团、字节跳动、快手等平台联合,进行扶贫助农、新农村电商直播。公司披露,后续或将开展对相关领域的优质标的的并购。

电视综艺量价齐升、电视剧板块进展超预期、多赛道多元化布局,三个驱动因素有望有力地驱动公司业绩爆发增长。疫情下,原本是综艺市场火热的春节档,呈现了整体疲软的态势。一些节目中的赞助商甚至已经开始考虑撤资,疫情拖累了综艺制造公司的下游需求。在此背景下,公司上半年业绩逆势爆发,展现出穿越周期的能力。

下半年疫情影响消除,叠加三大驱动因素,公司业绩爆发的确定性较强。港股市场向来不见兔子不撒鹰,叠加疫情下避险需求提升,确定性+成长性双重属性标的备受青睐。再加上煜盛文化是综艺稀缺标的,值得关注。