引入天美和光子总裁进入董事会,创梦天地(1119.HK)这盘棋有多大?

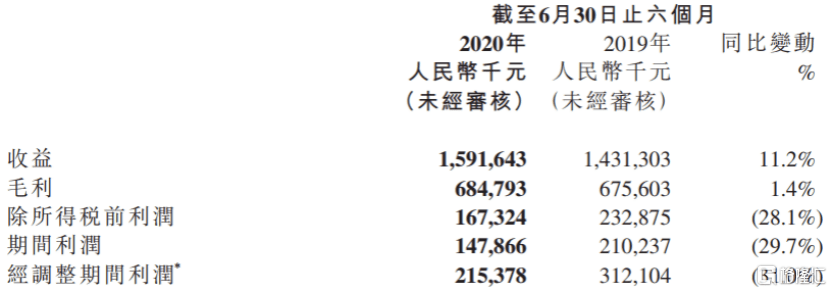

25日盘后,创梦天地发布2020年半年度业绩,根据财报,创梦天地2020H1实现营业收入15.92亿元,同比增长11.2%;实现毛利6.85亿元,同比增长1.4%;实现期间利润1.48亿元,同比下降29.7%。

图:创梦天地2020H1财务表现摘要 来源:公司财报

粗略的看上去创梦天地的这份半年报有些不及预期,营收增速放缓,期间利润下滑。不过细细分拆之后,我们发现并非如此简单。实际上,财报后公司的股价连续三日上涨,变相说明虽然市场的看法有分歧,但整体偏乐观。

图:创梦天地财报后两日股价走势 来源:富途

当然,市场关注的点不止在财报上面,财报后公司引入天美和光子工作室群总裁进入董事会的公告更加引人注目。

一 、营收同比增长,月活再创新高

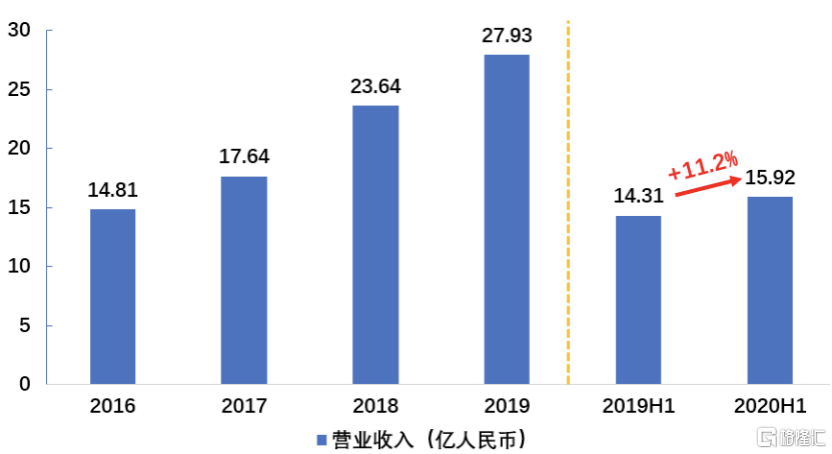

2020H1创梦天地实现营收15.92亿元,同比增长11.2%。创梦天地的业务主要分为游戏、信息服务和其他,我们一个一个看。

图:创梦天地营业收入 来源:公司财报

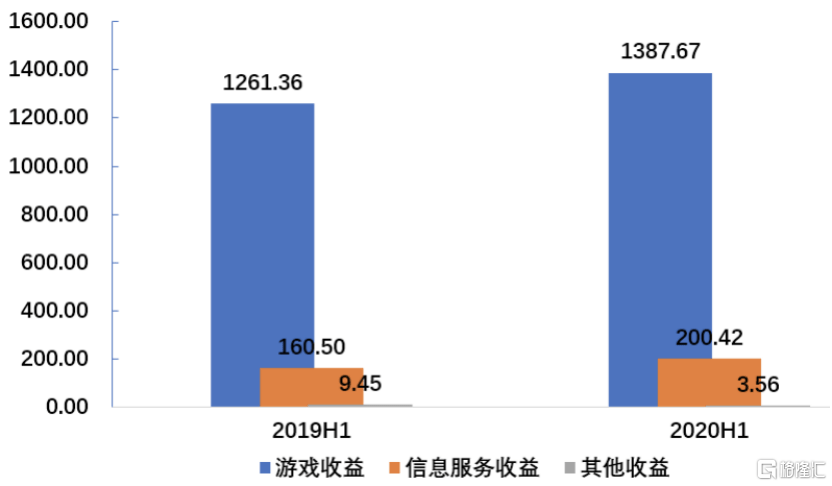

游戏收入包含自研游戏收入和游戏发行收入。游戏收入仍为公司主要收入来源,收入占比为87.2%。上半年公司游戏收入为13.88亿元,同比增长10.1%。

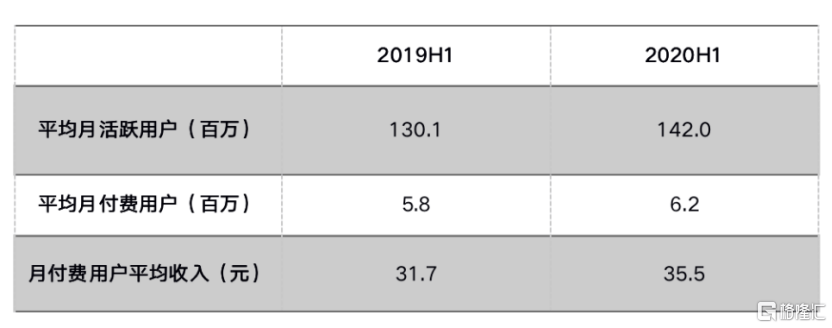

游戏收入可以简单的用公式MAU×付费率×ARPPU计算。根据公司财报,2020H1创梦天地MAU达到1.42亿,去年同期为1.30亿,付费率基本与去年同期持平,而月付费用户平均收入(ARPPU)则从去年同期的31.7元增长至35.5元。从增长因素看,公司精品游戏《魔力宝贝(手机版)》、《全民冠军足球》、《梦幻花园》、《梦幻家园》等表现稳定,推升用户规模和付费意愿持续提升。

图:创梦天地分业务收入(百万人民币) 来源:公司财报

表:创梦天地MAU、MPU和ARPPU 来源:公司财报

其次是信息服务收益,即广告收入。上半年因为疫情的影响,广告主投放意愿下降,线下广告业务萎缩,部分广告需求由线下转至线上。创梦天地广告收入逆势上升,2020H1实现广告收入2.00亿元,同比增长24.9%。主要是因为公司游戏月活和用户时长增加,带动线上流量增长,以及公司增加了广告位数量,提高了广告费用。

其他收益占比较小,包括基金管理费和好时光影游社。其中线下的好时光影游社上半年受疫情的影响较大,目前已经尽数恢复。

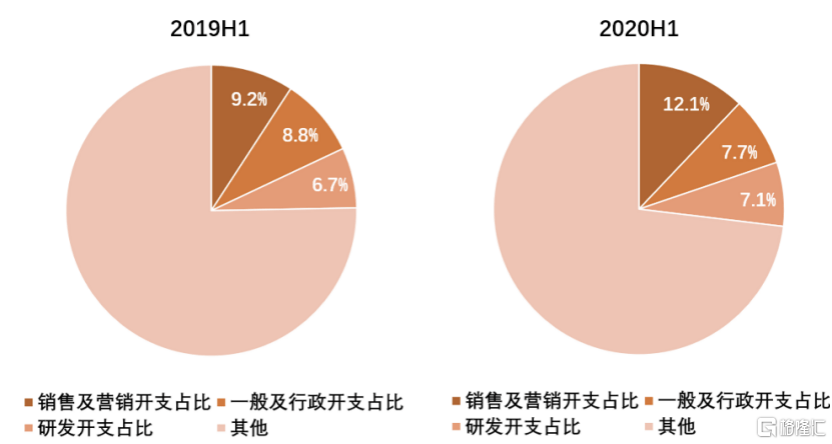

费用端,2020H1创梦天地销售及营销开支为1.92亿元,费用率为12.1%,同比增长2.9pct,主要是因为上半年买量成本上升,公司对精品游戏加强了推广;管理费用率进一步下降,体现了公司管理效率的提升;研发开支为1.13亿元,同比增长17.7%,研发费用率提升0.4pct,公司在自研游戏的投入持续提升。

图:创梦天地2019H1与2020H1费用率比较 来源:公司财报

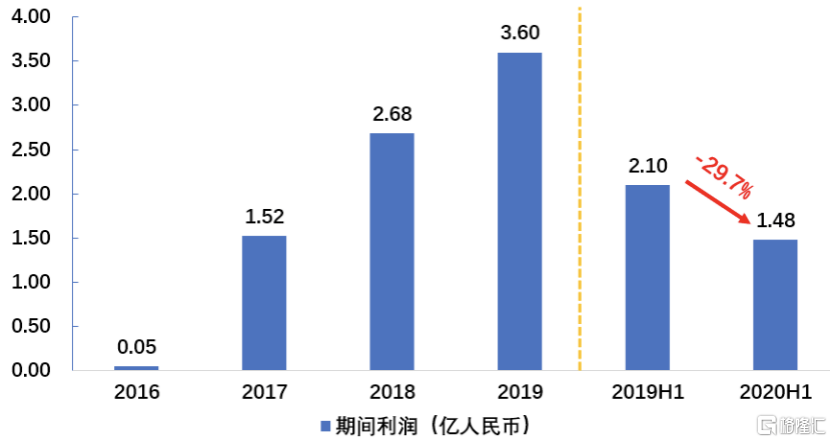

创梦天地2020H1期间利润为1.48亿元,同比下降29.7%,环比持平。期间利润下降主要是因为公司的游戏推广和研发的投入增加,以及融资成本相对增加了2000余万。我们认为公司上半年利润短暂下滑,是在为下半年及以后蓄力。财报代表的是过去的数据,投资则要着眼未来。

图:创梦天地期间利润 来源:公司财报

二、引入光子和天美总裁进入董事会,意欲何为?

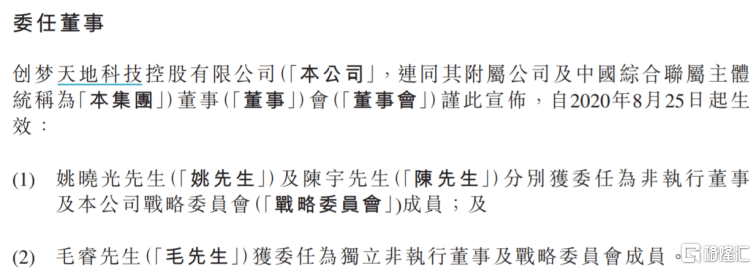

除了财报,创梦天地随后的一则公告更加引人注意。公司进行了董事变更,新引入姚晓光、陈宇先生进入董事会,而姚晓光和陈宇先生分别是天美工作室群和光子工作室群的总裁。

图:创梦天地董事委任公告 来源:公司公告

天美和光子工作室群是腾讯最大的两个工作室群,闻名已久。天美的代表作有《王者荣耀》、《天天酷跑》、《穿越火线:枪战王者》、《天天爱消除》等,光子的代表作有《和平精英》、《全民突击》、《斗战神》等等。

腾讯作为创梦天地的战略投资者,也是第二大股东,与创梦天地在多领域展开了合作。如在游戏领域,创梦天地自研的《魔力宝贝手机版》、《全球行动》等游戏由腾讯独家代理发行;在动漫领域,创梦天地与腾讯动漫一起进行动漫IP开发;在线下娱乐方面,创梦天地与腾讯视频合作推出的“好时光”娱乐街区,这是全国首个体验式娱乐零售街区;在云游戏方面,借助腾讯云的云游戏解决方案,创梦天地旗下多款游戏已经开始云化测试。双方还将进一步拓展跨终端、跨场景的游戏内容服务。

这次引入天美和光子的两位总裁进入董事会,势必加深创梦天地与腾讯的战略协同,在多领域加强合作的深度和广度。

除此以外,此番动作还引发了外界诸多猜想。特别是联系到最近腾讯在资本市场的动作,让我们有理由相信,可能并非如此简单。

让我们把时间倒回去年12月9日,当天创梦天地发布公告称拟计划收购乐游,一时间在平静的游戏行业内掀起不小波澜。

在之前的文章——《关于创梦天地收购乐游的猜测与思考》中,我们就提出国内有实力收购乐游的公司并不多,再加上腾讯是创梦天地的第二股东,所以收购乐游很有可能是由腾讯出资。如今看来,这样的猜测得到了印证。

乐游在26日短暂停牌,28日复牌后发布公告,腾讯将以每股3.32港币的代价溢价收购乐游。收购完成后,乐游将从港交所退市。

接下来的问题是,创梦天地在其中扮演着什么样的角色?创梦天地引入天美和光子的老大进入董事会的同一时间,腾讯就宣布私有化乐游,这是巧合吗?

我们基于已有事实简单分析:首先,从去年开始,腾讯就在加强对游戏行业的整合。譬如,去年Q3并表Supercell,今年初收购Funcom,今年Q2控股虎牙。此外,腾讯还在大力促成两大游戏平台虎牙和斗鱼的合并。种种迹象表情,腾讯正在扩张自己游戏业务的边界。

其次,之前的方案由创梦天地进行收购,考虑到资金问题,创梦天地必然会通过定增引入腾讯的资金和持股,来完成收购,其结果就是腾讯成为创梦天地和乐游的第一大股东。那么有没有可能,腾讯在收购乐游之后,再去促成双方的合并,或者说,把乐游的资产直接装入到创梦的上市主体里。这样,两个方案都将导向同样的结果,而天美和光子总裁的提前进入恐在为此预热。

最后,创梦天地是国内用户规模市场份额最大的手游发行平台,旗下乐逗游戏成功发行了多个爆款游戏,乐游的优势则在端游,尤其是重度端游的开发。两家公司此前就与腾讯有诸多深度合作,依照腾讯的整合路径,“腾讯+创梦+乐游”的组合就可以说是顺理成章了。

当然,这些只不过是我们的猜想,实际如何尚需时间验证。

三、自研与发行并重,游戏储备丰富

回顾创梦天地的发展历史,公司从游戏发行切入,早期以引进国外精品手游本地化运营为主,包括《神庙逃亡》、《地铁跑酷》、《纪念碑谷》等在国外已经经过验证的游戏,抓住了中国手游市场爆发的红利。

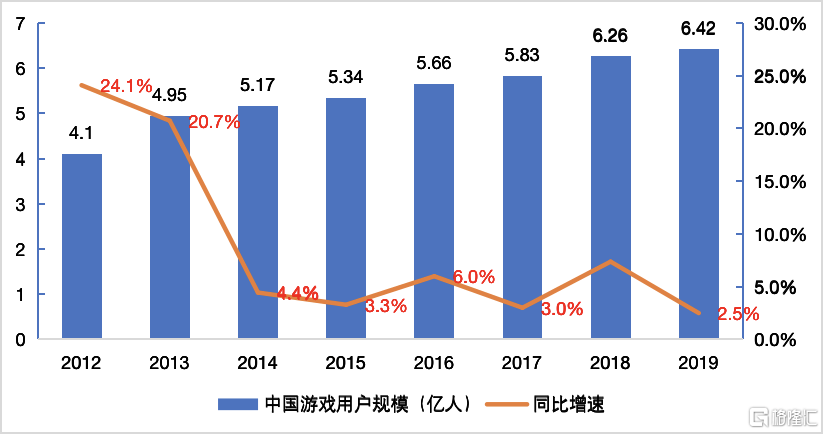

之后,随着中国手游市场用户规模逐渐触顶,以及前两年政策的变革使得游戏版号变得稀缺,游戏行业也发生了剧变。概括起来,就是下游渠道更加丰富,传统的手机应用商店式微,买量模式兴起;中游发行的要求变高了,买量效率、运营能力是核心,越来越精细化;上游的研发厂商重要性凸显,地位不断提高,以内容精品化为趋势。

图:中国游戏用户规模(亿人)与同比增速 来源:伽马数据

简单地说,不管是一线的腾讯和网易也好,还是二三线的一些游戏公司,都有一个普遍认知,那就是自研能力是游戏公司的核心竞争力。

创梦天地的发行与运营,是基于源代码,与知名研发公司深度定制。这不仅为公司积累了长期的发行与运营经验,创梦天地还通过这种源代码合作方式建立起研发能力。近两年公司在自研游戏上持续加码,已经产生了一定效果。

比较有代表性的是最新上线的《全球行动》,这款由创梦自研、腾讯发行的游戏,是腾讯首款正统RTS手游。该游戏在腾讯游戏年度发布会一经亮相,便赢得广泛关注,全网预约超百万。游戏于今年7月正式上线,首日位列iOS免费榜第一。目前,《全球行动》DAU达数十万,在RTS类别的游戏品类中位居第一。

图:腾讯游戏年度发布会发布游戏 来源:网络

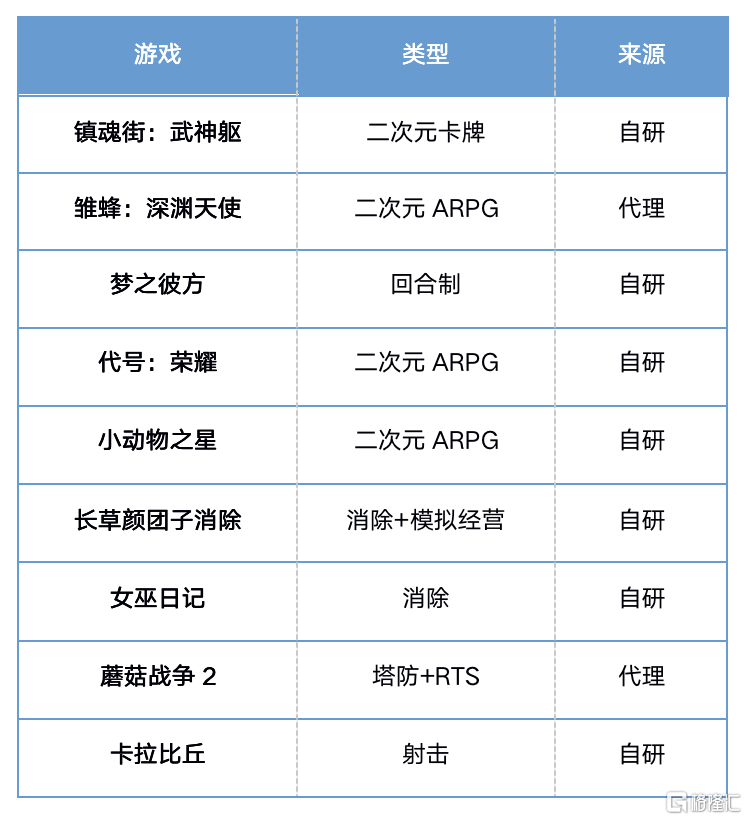

公司游戏储备丰富,且已公布的储备游戏以自研为主,其中《小动物之星》、《荣耀》、《蘑菇战争2》及《女巫日记》四款游戏预计将于2020年第四季度上线。考虑到游戏的开发周期,创梦天地发力自研后,回报即将在下半年及之后兑现。

表:创梦天地2020年重点游戏 来源:公司公告