重庆银行A股首发过会:资产减值损失五年翻三倍,大股东遭退市预警

图片来自网络

图片来自网络

8月27日晚,证监会发行部发布公告宣布,重庆银行首发过会,成为2020年上市A股的第二家银行,同时也是第3家A+H股上市城商行。

图片截取自证监会官网

图片截取自证监会官网

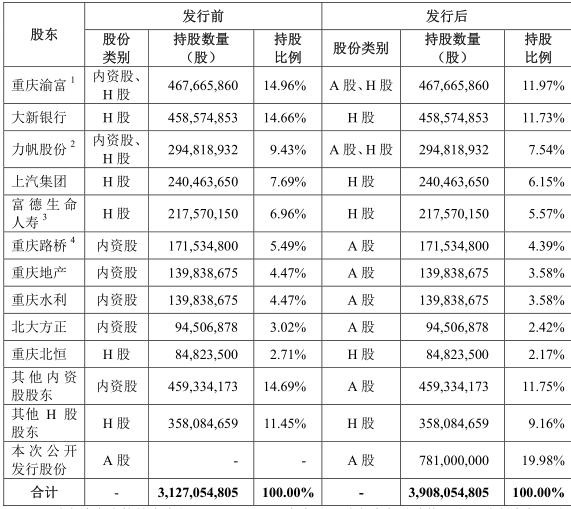

据重庆银行此前发布的招股书,此次公开发行拟发行不超过7.81亿股,占此次发行完成后总股数的 19.98%。发行后重庆银行的总股本将不超过39.08亿股,其中A股不超过23.3亿股,H股为15.8亿股。保荐机构为招商证券,拟上市交易所为上海证券交易所。

据证监会公告,此次发审会上,证监会发审委主要针对重庆银行不良贷款处置情况和股东风险这两方面的问题展开了问询。

例如,说明2019年不良贷款率下降的原因,正常类和关注类贷款迁徙率较2018年下降幅度较大的合理性;结合力帆、隆鑫两家企业集团的经营情况,说明2019年底对两家企业集团贷款的减值准备计提是否充分等问题。

公开资料表明,重庆银行于1996年成立,是西部和长江上游地区成立最早的地方性股份制商业银行,也是国内第一家在香港联交所上市的城商行,并于 2015 年首批入选中国银监会城商行“领头羊”计划。

资产减值损失五年增长3倍,资本充足率水平居A股银行倒数

在证监会关注的不良贷款方面,一季报数据显示,重庆银行不良贷款率为1.27%;拨备覆盖率292.31%;不良贷款余额人民币32.63亿元,较上年末增加人民币1.32亿元,均好于同期36家上市银行平均水平。

但值得注意的是,重庆银行的资产减值损失在不断攀升。

2019年,重庆银行资产减值损失为36.14亿元,同比增加1.77亿元,增幅5.1%,而2015年—2018年,该项数据分别11.35亿元、24.11亿元、29.92亿元、34.37亿元。即重庆银行资产减值损失在5年内翻了三倍。

重庆银行一季报显示,2020年第一季度,重庆银行资产减值损失为9.07亿元,较上年同期增加2.04亿元,增幅29.0%。

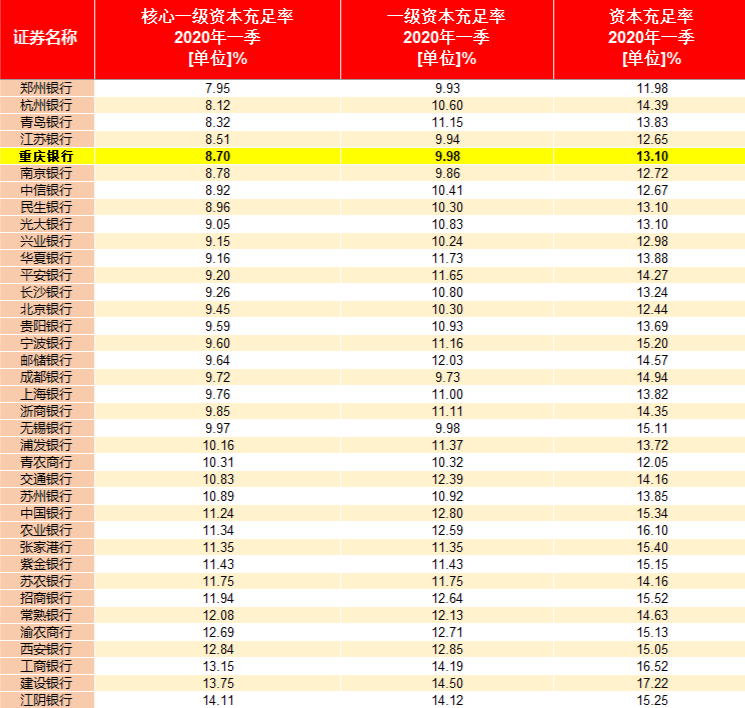

此外,在资本充足率方面,重庆银行在其招股书中说明,本次公开发行所募集资金将用于补充其核心一级资本。

其2020年一季报显示,截至报告期末,重庆银行核心一级资本充足率为8.70%,一级资本充足率为9.98%,资本充足率为13.10%。

将该数据与同期A股上市银行相比较发现,重庆银行资本充足率水平整体较低。核心一级资本充足率和一级资本充足率均在36家上市银行中排名倒数第五,资本充足率排在倒数第八位,上市城商行中的倒数第五名。同时,其资产规模可排在36家上市银行中的倒数第11名。

数据来源:Choice金融终端 制图:搜狐财经

数据来源:Choice金融终端 制图:搜狐财经

近年来,重庆银行为补充资本金做出了很多努力,但一直收效甚微。公开资料显示,2013年11月,重庆银行港股IPO,共募集约34.81亿元,全部用于充实资本金。此后曾进行H股配售和发行永续债以补充资本金,总金额近80亿元。历史数据显示,2013年时,重庆银行资本充足率为13.26%。

A股IPO过会的消息并未给重庆银行的港股市场带来利好,截止8月28日收盘,重庆银行H股股价为4.34港元/股,与昨日持平,市净率仅0.32。

作为第一家在港上市的内地城商行,重庆银行H股上市首日即跌破发行价6.00港元/股,并常年处于“破发”状态。Choice金融终端数据显示,重庆银行H股股价上一次高于6港元/股,可追溯至2018年3月。

多家股东面临破产重组或债务问题,第三大股东具有退市风险被“*ST”

正如证监会发审会在提问中所聚焦的那样,重庆银行的多家股东存在较大经营风险。

根据重庆银行2019年最新披露的招股书,其十大股东分别为,重庆渝富、大新银行、力帆股份、上汽集团、富德生命人寿、重庆路桥、重庆地产、重庆水利、北大方正、重庆北恒。

截至 2019 年 2 月 28 日,重庆银行前十大股东的持股情况

截至 2019 年 2 月 28 日,重庆银行前十大股东的持股情况

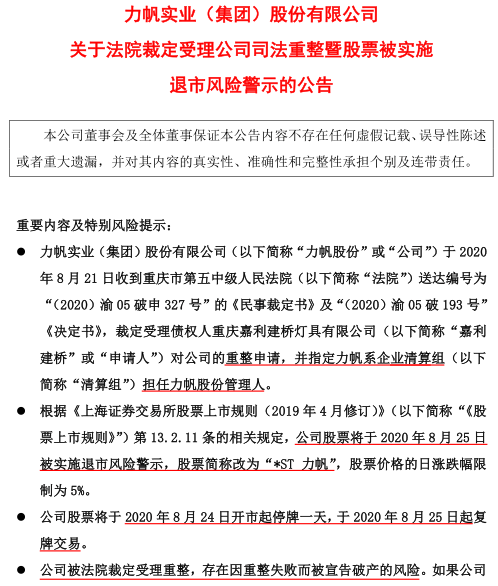

其中,其发行前持股比例9.43%的第三大股东,力帆股份,已于本月24日宣布接受司法重整,具有退市风险。

公开资料显示,力帆股份(现*ST力帆)于2010年上市,曾是A股首家民营车企。但近年来,力帆股份汽车销量连续大跌,盈利情况不佳,债台高筑,官司不断。

8月24日,力帆股份发布了一则关于法院裁定受理公司司法重整暨股票被实施退市风险警示的公告,公告表明,力帆股份已被法院裁定受理重整,存在因重整失败而被宣告破产的风险,因此,根据上交所相关规定,力帆股份股票简称被更名为“*ST力帆”。

图片截取自*ST力帆公告

图片截取自*ST力帆公告

重庆银行2019年度年报显示,*ST力帆所持有的重庆银行内资股股份已全部被司法质押。

图片截取自重庆银行2019年度年报

图片截取自重庆银行2019年度年报

27日,*ST力帆发布2020年度半年报,并在报告中表示,截至2020年6月30日,*ST力帆在重庆银行的存款余额为633万元,借款余额11.84亿元,相当于重庆银行2019年度全年不良贷款余额31.31亿元的1/3以上。

*ST力帆半年报中也表示,截至报告期末,*ST力帆及其子公司合计持有重庆银行股份有限公司 9.43%的股份,同时在重庆银行董事会中派有代表,对重庆银行股份有限公司构成重大影响。

证监会发审会提问中关注的另一家存在经营问题的公司,隆鑫控股,根据重庆银行此前披露的招股书,也曾认购过重庆银行的股份。

然而据历史公告,隆鑫控股曾因陷入债务危机等原因而延迟披露2019年度财报至今年7月,而其财报审计意见强调,“隆鑫控股存在逾期负债24.89亿元,公司流动性缺乏”。

值得注意的是,据招股书披露,隆鑫控股仍在重庆银行有5.54亿元的贷款,预计还款日期为2019年7月。而据隆鑫控股2019年度财报,其应付重庆银行利息额已达3571.7万元。

重庆银行面临的股东风险问题远不止于此,其第九大股东,北大方正,也正处于破产重组程序之中。

公开信息表明,今年2月,北大方正集团公司已被法院依法裁定进入重整程序。

7月,北大方正管理人公告称,在对北大方正进行清产核资过程发现,北大方正与方正产控、北大医疗、北大信产、北大资源存在人格高度混同、区分各公司财产的成本过高的情况,而对这五家公司实施实质合并重整。

截至2020年8月19日,方正集团、方正产控、北大医疗、北大信产、北大资源的债权人共有478家向方正集团管理人申报了483笔债权,申报债权金额共计1878.51亿元。