招商银行上半年营业利润下降3.14%,疫情致信用卡新增不良贷款159亿元

图片来自网络

图片来自网络

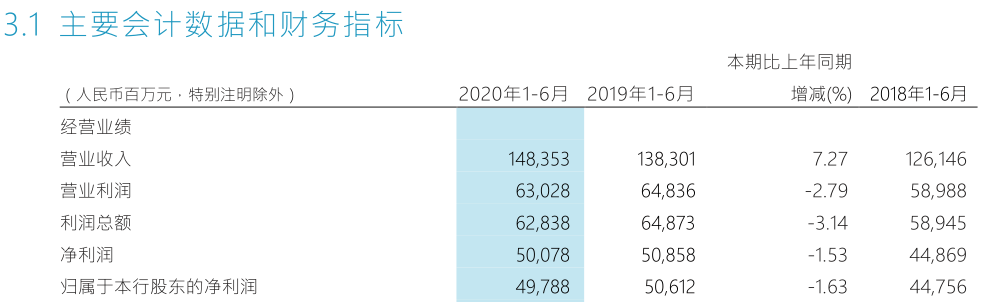

8月28日晚,招商银行发布其上半年业绩报告。报告显示,截至2020年6月30日,招商银行实现营业收入1483.53亿元,同比增长7.27%,其中,净利息收入908.73亿元,同比增长3.97%;营业利润630.28亿元,同比下降3.14%;实现归属于股东的净利润497.88亿元,同比下降1.63%。

图片截取自招商银行2020年度半年报

图片截取自招商银行2020年度半年报

截至2020年6月30日,招商银行资产总额8.03万亿元,较上年末增长8.29%,主要是由于招商银行贷款和垫款、债券投资等增长。报告期内,招行贷款和垫款总额4.85万亿元,较上年末增长8.04%

在资本金方面,招商半年报数据显示,截至6月底,资本充足率为14.9%,一级资本充足率为11.99%,核心一级资本充足率为11.31%,分别较上年末下降0.64、0.7和0.64个百分点。

图片截取自招商银行2020年度半年报

图片截取自招商银行2020年度半年报

7月9日,招商银行曾发行了500亿元无固定期限资本债券,公告显示,此次募集资金将用于补充招商银行的其他一级资本。

招行半年报称,按此报告期末数据测算,此次债券的发行预计将提升招商银行一级资本充足率、资本充足率约1个百分点,且不会对招商银行净资产收益率等指标造成重大影响。

在资产质量方面,截至报告期末,招商银行逾期贷款656.93亿元,较上年末增加23.30亿元;不良贷款余额553.28亿元,较上年末增加30.53亿元;不良贷款率1.14%,较上年末下降0.02个百分点;拨备覆盖率440.81%,较上年末提高14.03个百分点。

截至报告期末,招商银行贷款损失准备余额2438.91亿元,较上年末增加207.94亿元。

在新生成不良贷款方面,招商银行也在其半年报中进行了详细说明。

报告期内,招商银行新生成不良贷款279.32亿元,同比增加48.73亿元,其中公司贷款不良生成额79.49亿元,同比减少37.25亿元;而零售业务则受疫情冲击更为直接明显,其中信用卡受疫情和共债风险叠加影响风险快速上升,新生成不良贷款158.98亿元,同比增加75.72亿元。

此外,招商银行还表示,疫情冲击仍在释放过程中,个人客户还款能力有所下降,违约概率增加,因此预计零售贷款资产质量仍将持续承压。

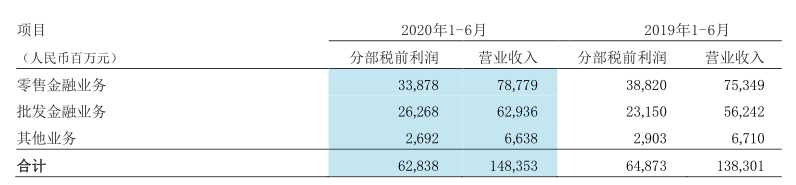

分部来看,零售金融业务盈利一直以来在招行利润和收入中占比较大,但受疫情冲击,占比有所下降。

图片截取自招商银行2020年度半年报

图片截取自招商银行2020年度半年报

报告期内,招商银行零售金融业务税前利润338.78亿元,同比下降12.73%,占总税前利润的53.91%,同比下降5.93个百分点;营业收入787.79亿元,同比增长4.55%,占总营业收入的53.10%,同比下降1.38个百分点。

半年报内容显示,受疫情影响,招商银行信用卡贷款资产质量呈现一定的短期波动。信用卡贷款一季度的早期逾期规模阶段性上升,部分关注类贷款于二季度进入不良。

但二季度起信用卡先行指标已逐步好转,入催情况趋于平稳,回收情况逐步恢复。截至报告期末,招商银行信用卡贷款不良率1.85%,较一季度末略降0.04个百分点,较上年末增加0.50个百分点。信用卡贷款余额6522.32亿元,较上年末下降2.80%。