中广核电力(1816.HK):上网电量逆市高增长,核电龙头价值再得确认

8月26日盘后,中广核电力(1816.HK)发布2020年中期业绩。截至2020年6月30日止的6个月,公司的营业收入为315.07亿元(人民币,下同),同比增长18.8%;EBITDA为185.97亿元,同比增长12.5%;归母净利润为52.05亿元,同期增长3.6%;扣除非经常性损益的影响后,归母净利润约为51.43亿元,同比增长6.8%;基本每股收益为0.103元。

值得关注的是,在业绩公布的同日,中广核电力也宣布将由董事会在相关授权期间适时决定回购不超过公司已发行H股股份总额的10%,即回购限额为11.16亿股H股,回购价格不高于回购当日前五个交易日在香港联交所的平均收市价的105%,向市场传递出了积极的信号。

对电力行业来说,2020年算是“多事之春”。春节低谷效应提前,疫情迅速爆发,以及“暖冬”特征和闰年效应下带来的采暖需求偏弱等,导致年初全社会的用电量明显下滑。但随着复工复产的推进,电力行业在二季度迎来了疫情后的逆转。其中,作为国家重点推进的清洁能源品种,核电的发电驱动力极为强劲,2019年中国核电18%的发电量增速就在所有能源中排名第二。

中广核电力是国内最大的核电运营公司,其稳健的业绩也凸显了在云诡波谲的宏观形势下,极佳的业务抗风险性及防御性。

一. 在运/在建规模继续保持行业绝对领先,中国核电龙头地位不可撼动

受疫情影响,今年上半年中广核电力的核电机组在春节后出现了一定程度的减载或停机备用,但随着国内复工复产的推进,公司所管理的核电机组利用率已经逐步回升到了正常状态。

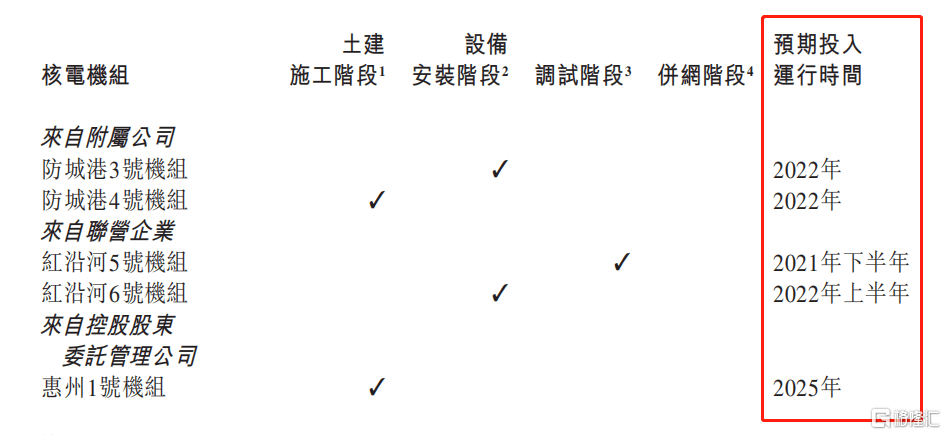

截至2020年6月30日,中广核电力管理运营的在运核电机组为24台,装机容量为27,142兆瓦。同时,公司共有5台在建核电机组(含公司控股股东委托公司管理的1台机组),装机容量为5,800兆瓦。放眼行业,中广核电力拥有绝对的龙头优势,资源储备占据中国核电的半壁江山:其在运核电装机容量在国内的占比高达55.7%,在建核电装机容量在国内的占比也高达44.1%,在建机组将自2021年开始陆续投运。

数据来源:公司财报

根据《世界核能绩效报告2016》的统计数据,自第一台民用核电机组建成以来的60年,全球核电机组的平均建设周期为82.5个月,即6.88年,而2011-2015年间,核电机组的建设周期也要约66个月,即5.5年。这意味着,在未来至少5年时间里,中广核的龙头地位都是不可撼动的。

同时,随着三代核电技术逐渐成熟以及电力供大于求缓解,国内核电在经历了三年多的“零审批”状态后,去年官方终于首度明确,核电项目将陆续开工建设。按照国家提出的核电发展目标,预计每年将要开工6-8台核电机组,中广核目前在建的惠州机组即是新增批准的项目。

鉴于资质和技术的双重壁垒,注定了中国核电行业长期都将处于参与者少、集中度高的状态,属于非常典型的寡头垄断行业。目前,国内能直接投资建设核电站的企业只有三家,中广核集团即是其中之一。在这样的行业背景下,未来新增核电机组无疑也会更多地落入寡头企业的囊中,马太效应凸显。

从发电比例来看,2020年1-6月份,全国的核电发电量为1,716亿千瓦时,占全国发电量比例的仅为5.10%,低于世界约10%左右的平均水平,更是远低于发达国家30%的水平,是中国目前与发达国家差距最大的发电品种,核电龙头的价值潜力充分。

二. 机组上网电量规模稳步扩大,增速大幅高于行业平均

下面,具体看中广核电力2020年中期的业务经营情况。

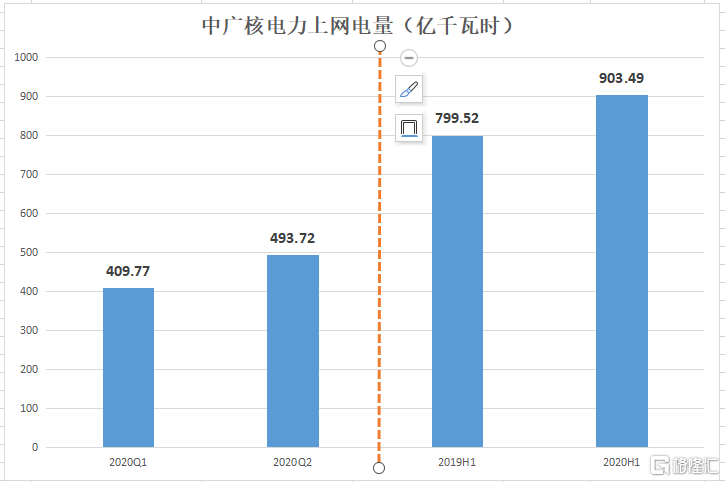

2020年上半年,中广核电力共实现上网电量903.49亿千瓦时,较2019年同期增长13.0%,上网电量等效减排二氧化碳约7,571.22万吨。其中,附属公司实现上网电量760.70亿千瓦时,较2019年同期增长15.9%。据中国核能行业协会发布的2020年1-6月全国核电运行情况显示,47台运行核电机组的累计上网电量为1,604.06亿千瓦时,同比增长7.1%,显示中广核电力期内的运营增速大幅高于核电行业平均水平。

参考中广核电力早前发布的一季度运营简报,公司今年一季度和二季度的上网电量分别为409.77亿千瓦时和493.72亿千瓦时,二季度环比增速达到20.5%,证明随着疫情的消散公司的运营水平也已经迅速回归到“正轨”。

数据来源:公司财报

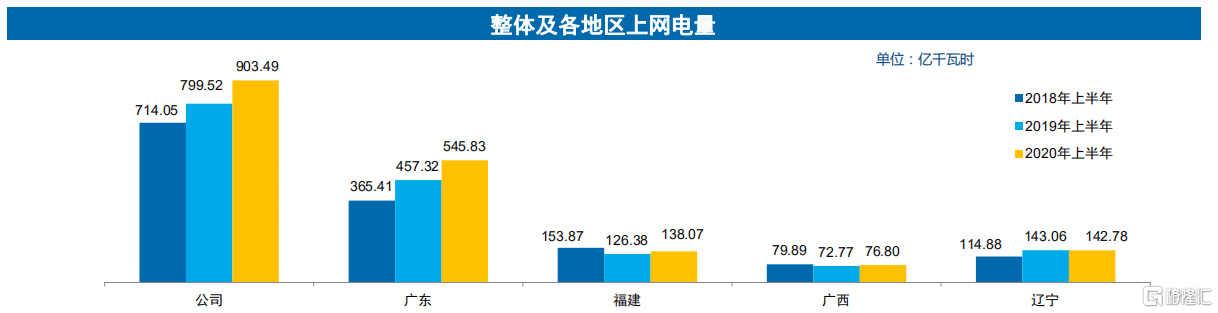

区域方面,中广核电力位于广东省的核电机组于2020年上半年继续以“优价满发”的模式参与电力市场,上网电量同比大幅增长19.4%;位于福建、广西省的核电机组积极配合当地电网要求,减载时间较去年同期减少,开发增量跨区域送电,上网电量同比分别增长9.3%及5.5%。而相应期内,广东、福建及广西省的全社会用电量同比分别减少2.1%、0.6%及增加3.9%,显示中广核电力在以上区域的发电量均位于头部梯队,核电龙头的价值及积极的战略优势得到显现。辽宁核电机组由于减载时间同比增长,上网发电量同比略微减少0.19%,但同样也优于本省的全社会发电水平。

数据来源:公司报告

在争取上网电量保持行业领先的基础上,中广核电力也有积极关注已商运核电机组的上网电价,2020年上半年的计划电量及市场化电量(占比25.5%)上网电价基本保持稳定。

三. 能力因子、利用小时数同比改善,WANO指标继续保持世界前列

核电站的技术核心是反应堆,由反应堆内的核燃料不断进行链式反应产生热能进而转化为电能。但这些核燃料需要定期更换,并且由于反应堆内的高温和强辐射,当前绝大多数核电站都需暂停反应堆才能进行换料。同时,由于停堆成本较大,换料时也会进行相应的维修工作,提升经济效益。

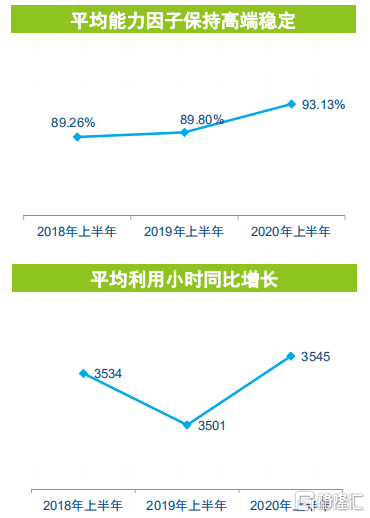

2020年上半年,中广核电力采取适应性大修的战略,根据全社会用电量需求和机组运行情况优化了大修计划以提升发电能力,24台在运核电机组共完成了6次的换料大修,累计换料大修天数约为200天,较2019年同期的344天显著减少了144天。在发电能力的优化下,报告期内公司的平均能力因子达93.1%,同比大幅提升3.3个百分点;平均利用小时数为3,545,同比提升1.3%。

数据来源:公司报告

作为中国核电的绝对龙头,中广核电力的业务水平很大程度上也代表了中国核电在国际的“门面”。近年来,中广核电力与世界核电营运者协会("WANO")的全部12项业绩指标一年值标杆对比,进入世界前1/4(先进水平)和前1/10(卓越水平)的指标比例均保持在较高水平,2020年上半年的比例分别为79.9%及77.4%。同时,公司的安全运行业绩也颇为优异,所管理的岭澳1号机组连续15年无非计划停机停堆,截止2020年6月底连续安全运行已经超过5,000天。

四. 盈利能力稳健,债务结构高度优化

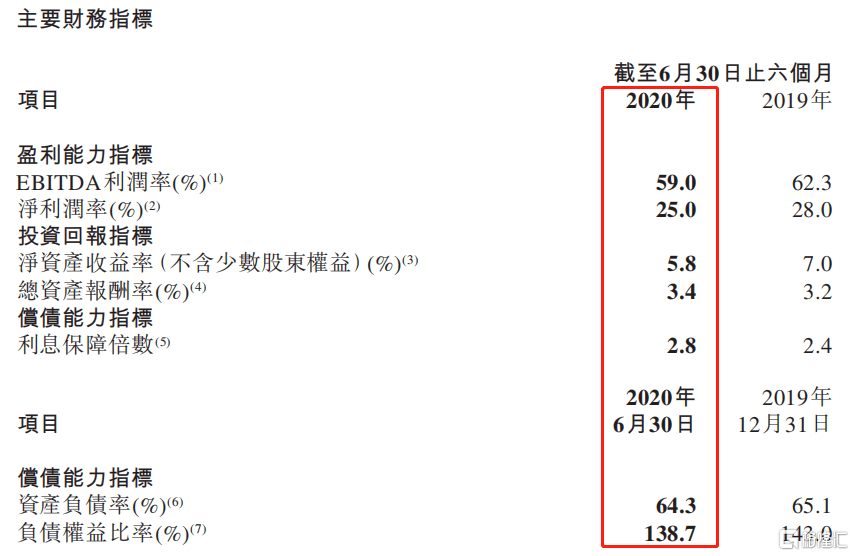

最后,看到中广核电力2020年中期主要的财务指标表现(参考下图)。

数据来源:公司财报

盈利能力指标方面,期内中广核的EBITDA利润率及净利润率分别为59.0%及25.0%,较于2019年同期略有减缓。前面我们说到,中广核电力的能力因子和利用小时数同比均得到了改善,所以其发电的经营效率实际是向好的,在疫情期间充分显示了业务韧性。

报告期内,影响中广核电力利润率的因素还包括1)阳江6号机组和台山2号机组分别于2019年7月和9月投入运营,利息支出计入财务费用,同时增加资产折旧费用;2)增值税率下调和退税进度;3)投资收益同比下降等。值得注意的是,2020年上半年,为了顺应利率市场化改革趋势,公司将存量长期项目贷款的定价基准转换为(贷款市场报价利率),转换后的利率水平有所下降,将为公司2020年度降低财务费用带来正面影响。随着下半年核电机组发电规模的继续扩张,中广核电力整体的盈利能力有望稳中趋升。

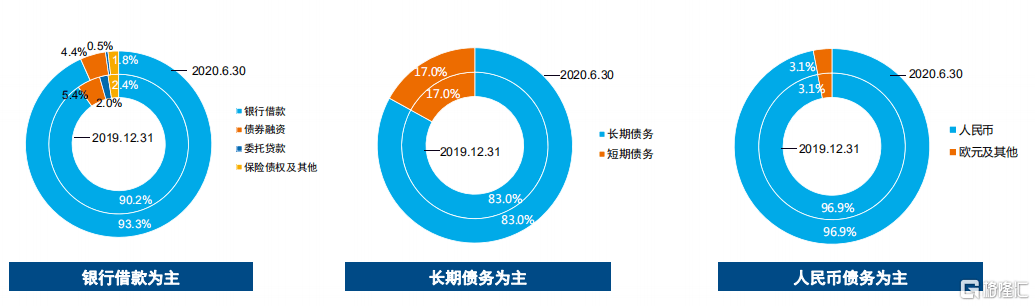

债务结构方面,截至2020年6月底,中广核电力的银行借贷及其他借贷为2,032.90亿元,同比下降4.6%,其中银行贷款占比达到93.3%,为最主要融资渠道。公司的债务结构也持续保持稳健,长期贷款占比为83.0%,人民币债务占比为96.9%,显示公司偿债压力小,不易受汇兑的波动影响。债务比率方面,截止报告期末,中广核电力的资产负债率为64.3%,同比下降0.8个百分点;负债权益比率为138.7%,同比下降4.3个百分点;利息保障倍数为2.8,较于2019年中期末的2.4有了明显优化,抗风险能力高。

数据来源:公司报告

在净利润稳健增长的基础上,期内中广核电力的经营性现金流为150.07亿元,同比增长1.3%,货币资金为133.46亿元。而在业绩公告中,公司表示截至2020年6月底仍拥有1,152.17亿元未提取的银行综合授信额度,以及50亿元可随时公开发行的超短期融资券额度,显示当前公司的现金流及账面资金完全可以满足公司的日常运营需求。2020年中期,公司的资本开支共计为43.34亿元。

小结

2020年是特殊的一年,前有新冠疫情持续积蓄风险,后有国际环境导致宏观经济不稳定,资金避险情绪高涨。在疫情的爆发下,中广核电力于上半年依然逆市实现了不俗的业务成长,预计下半年的业绩弹性将更为充足。在保证整体业务经营稳健以及资金储备充足的情况下,中广核于2018、2019、2020年度也保持每股派息的适度增长,长期看将为股东提供稳定且适度增长的股息回报,在当前波动的市场环境中尤显防御性。

截至目前,中广核电力的PE(TTM)约为8.3倍,低于行业约10倍的平均水平。考虑到核电是中国仍需重点发展的能源品种,以及行业的寡头垄断格局,中广核电力的估值修复需求强烈。

数据来源:WIND