5家互金半年报透露市场「危与机」:余额新增极难,新消费战场已开战

截至8月26日,已经有乐信、360数科、小赢科技、维信金科、信也科技,5家互金上市公司发布了2020年中期业绩。

我们试图从这几家具有代表性的上市企业业绩来窥探,经历爆发式增长以及疫情黑天鹅突袭下的消费金融市场。

很明显的几个感知——

整个消费金融市场增长态势放缓,不仅是新增用户增速放缓,一些企业甚至出现余额下降的趋势,对于中小机构而言,新增余额愈发艰难;

多数企业已经从激进的用户扩张策略,逐渐转向稳健的用户运营策略;

消费金融公司开始从单一的借贷业务拓展到新消费场景生态……

半年时间,两家企业余额减少近百亿

新流财经整理了4家披露贷款余额的上市企业,从2019年6月末到今年6月末的贷款余额,具体来看——

小赢科技和维信金科在今年上半年,余额分别减少50.82亿元、34.49亿元。

乐信和360数科,作为不折不扣的头部互金企业,虽然今年上半年余额依旧保持增长,但增速已经明显放缓,2019年末,乐信和360数科的余额分别较2019年6月上涨49.26%、20.26%。

最新的2020年6月末,乐信和360数科的余额则较2019年末仅上涨2.15%、8.77%。

余额增速放缓,或者余额下降,毫无疑问与疫情下,各机构审慎的运营策略有关,此外,本身消费金融市场经过前几年的激进扩张,已经在2019年开始,逐渐走向不良上升的困境。

实际上,不只是互金上市企业,持牌消费金融公司在今年上半年也出现了倒退趋势——

截至2020年6月末,中银消费金融总资产约312.17亿元,较2019年末的329.02亿元,下降5.12%;

截至2020年6月末,招联消费金融总资产920.761亿元,较2019年末的926.966亿元,减少6.205亿元;

截至2020年末,尚诚消费金融总资产为123.43亿元,较2019年末的125.47亿元,下降1.63%。

中国银行业协会近日发布的《中国消费金融公司发展报告(2020)》显示,截至2020年6月末,中国消费金融公司已发展到26家,注册资本433.4亿元,资产规模4861.5亿元,贷款余额4686.1亿元。而截至2019年末,消费金融公司资产规模达4988.07亿元,贷款余额4722.93亿元。

也就是说,半年时间,持牌消费金融公司的余额减少了36.83亿元。

从定位层面上来看,本来消费金融公司主要的服务对象是传统商业银行无法触达或未能有效服务的中低收入长尾客群(优质客群主要选择银行信用卡或银行消费贷款),风险成本相对较高。在各方因素夹击下,余额新增变得艰难。

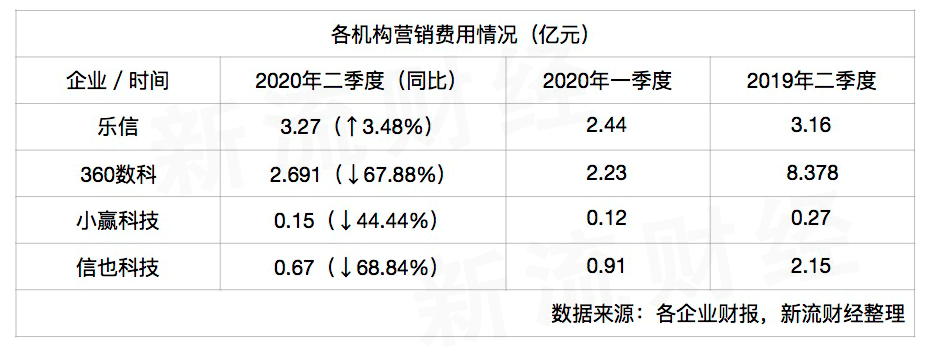

营销费,能省则省

消费金融市场大环境趋向收紧,今年上半年,各企业在营销策略上也相对审慎,绝大部分企业市场营销费用均有收缩——

从数据来看,360数科、信也科技在今年二季度的营销费用同比去年下降明显,超过60%。

360数科解释,营销费用同比下降主要是由于2020年上半年采取了更加保守的客户获取策略。信也科技则称,由于在线客户获取费用减少,所致平台新注册用户减少。

维信金科未详细列出一二季度的费用详情,但营销费用也有减少,今年上半年该项目支出878.1万元,相较于去年同期的1469.9万元减少约40.3%。原因是品牌推广费用下降,以及资源重新分配,经营效率得到改善。

不过,有趣的是,众人都在削减营销费用的当下,乐信在今年上半年的营销势头依旧很猛,其财报显示——

乐信今年二季度营销费用3.27亿元,去年同期这一数字为3.16亿元。乐信解释,这一费用增长,是由于在线促销费用和广告费用增加,以及分配给销售和市场营销费用的摊销等。

经过前期的品牌营销以及针对用户的运营策略愈发成熟,截至目前,360数科、乐信、信也科技这3家上市互金企业的注册用户已经破亿。

不过,在活跃借款用户层面,各家机构水平差异较大——

截至2020年6月30日,信也科技累计注册用户超过1.104亿,借款人总数约为1840万,今年二季度独立借款人的数量约为160万。

360数科在今年6月末,累计注册用户数为1.4989亿,拥有批准信贷额度的用户为2771万,比2019年6月30日的 1923万增加了44.1%。

乐信在今年6月末,注册用户9530万,不过在今年8月11日,用户已经过亿。财报显示,乐信第二季度贷款产品的活跃用户数量达到680万,比2019年第二季度的410万增长了65.8%。

可以很明显的发现,乐信在保持开放扩张的姿态下,其活跃用户增长较为明显。诚然,这与企业自身的战略定位有关。

乐信已经从单一的电商分期平台发展到分期+会员+金融科技的新消费服务平台。

新消费战场已经开战,「微零花」猛追「乐花卡」

头部机构的一举一动总是会为市场带来新思考。

纵观上述几家上市企业,信也科技已经将业务拓展到海外,已于2019年底获得印尼金融服务管理局(OJK)颁发的基于技术和信息的金融借贷机构许可证,在菲律宾发、越南、新加坡等国的业务也展迅速。

而乐信、360数科以及小赢科技则将目光瞄向了新消费场景。在这几家企业的2020年半年报中,无不重点提及其信用支付产品,这种建立在消费场景下的,类似于虚拟信用卡的业务,已然成为各大平台重点发力方向。

2020年二季度,乐信的乐花卡和线下商家开展联合营销,交易规模同比增长400%,累计为400多万商家带去实际消费交易。

接近乐信的从业者透露,目前乐花卡余额已经在百亿元左右。

360数科在今年上半年也将营销重点转移到其信用支付产品“微零花”。

其财报显示,“微零花”自推出以来,保持了高速发展,日均交易额达5000万元,日均交易45万笔,累计开卡用户数245万,交易商户逾200万家,充分覆盖不同消费场景下用户的资金使用需求。

据360数科人士透露,“微零花”在今年6月份余额已经达到40亿元,目前余额约50亿元。

小赢科技财报显示其旗下的“摇钱花”,从上一季度的21.92亿元交易额降至二季度的15.70亿元。但是,截至2020年6月30日,该平台上的累计注册用户总数增长了10.6%,达到4710万。小赢科技总裁认为,“这表明即使在这种充满挑战的市场条件下,我们为借款人和消费者提供的贷款产品的价值和质量仍保持着持续的增长。”

尽管花呗和白条已经上线多年、规模庞大,但微零花、乐花卡、摇钱花依旧有其存在的市场,这类产品与花呗在服务覆盖面上也有细微差别——

首先花呗会管控支付场景,在个别小商贩场景,或许无法使用花呗,但微零花、乐花卡等虚拟信用卡产品,在使用前会让用户先开通一个合作银行的二类户,相对于支付宝而言,这些虚拟信用卡产品是一个借记卡,任何场景,只要能使用微信和支付宝,都能绑定使用这些虚拟信用卡产品。

有趣的是,日前微众银行上线的新产品“WE2000”也有类似服务,虽然产品介绍这是一款集账户、存取、消费支付等于一体的线上支付产品。但深入来看,这也相当于一个额度2000元的“花呗”,可以在微信支付、QQ支付、京东支付、银联支付等消费支付时使用。WE2000还上线了“微常准”、“雀巢优惠券”等附加权益来做营销推广。

主打新消费故事的互金上市企业中,乐信还将贴近消费场景的“会员消费”板块作为新的发力方向。财报显示,乐信会员制消费服务品牌乐卡的会员消费规模继续扩大,复购率达59%。

从各维度的数据不难发现,消费金融行业已经进入瓶颈期,尤其是最近的“民间借贷利率上限调整”,虽然针对的是民间借贷机构,但新流财经了解到,目前已经有小贷公司开始对新增业务作出利率上限IRR 15.4%的调整,亦有头部互金平台表示利率下调是趋势,行业门槛进一步提高,成本高的玩家会逐渐退出市场,对企业的运营、风控要求更为严格,要做好规模新增亦会越来越难,行业增长放缓的趋势会仍然持续。

单一的借贷服务,或许已经无法满足互金、消金机构的长远发展,向多维度场景试水,转变策略或是行业未来的大趋势。