鲁大师(03601.HK):上半年游戏收入大增93.3%,内生发展动力强劲

8月21日,鲁大师(03601.HK)发布2020年中期业绩。期内,鲁大师实现收入1.83亿元,录得毛利9407万元,净利润达4824.5万元,核心指标的表现较去年同期相差不多,仅现单位数小幅波动。

受今年疫情与中美贸易争端的冲击,上半年广告市场的预算和投放量出现明显萎缩,始终没能回到正增长的状态,线上、线下广告在短期内严重流失。以线上广告业务为第一大业务的鲁大师,在此困局期间能够实现业绩维稳,充分凸显抗风险能力。

另外,鲁大师上半年大事不断。从CEO田野试水直播,到拟收购万隆证券,再到360高管入驻公司董事会,一波又一波的新动向,不断打开新的市场想象力。

或许,此时我们应该重新认识一下鲁大师。

一、多点开花保障业绩平稳,线上游戏业务潜力突出

开篇提到鲁大师整体业绩维稳,深入来看,这或与其近年业务多点开花有关。

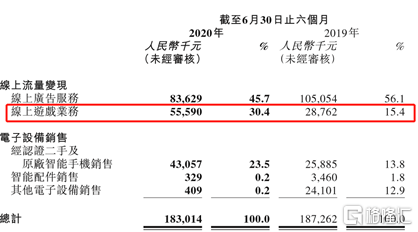

早前,线上广告业务占据鲁大师业绩的绝对主导地位,2016年当年的收入占比高达95.7%。随着鲁大师近几年深入发力线上游戏业务,相继将电子设备销售的产品范围拓展至经认证二手及原厂智能手机、经认证二手及原厂其他电子设备后,其收入来源显著拓宽,线上广告业务的收入占比,持续下降至最新报期的50%以下。因此,广告行业的颓势对鲁大师上半年整体业绩的影响,相对有限。

另一边,因疫情期间居家隔离,用户使用电脑及其他移动设备进行娱乐活动时间增加,鲁大师游戏业务实现高速发展。随着进一步完善精准推送及用户细分策略,并扩大线上游戏广告投放规模,在注册转化率、留存率、用户付费率以及活跃用户数据上均取得了较大提升。期内,该业务收入同比增加93.3%至5560万元,从而提升线上流量变现业务收益的比重,最终带动整体毛利率由2019年中期的50.2%增加到了2020年中期的51.4%。

(来源:公司财报)

电子设备销售业务方面,因居家隔离期间用户购买电子设备减少,收入同比减少约18.1%至4380万元,销售成本同比减少约17.4%至4290万元,对毛利产生的影响很小。

此外,财报透露出的积极信号还有两点:第一,鲁大师的每月活跃用户又增长了;第二,鲁大师将于下半年,继续深耕线上游戏业务。

据易观、弗若斯特沙利文等数据显示,鲁大师在硬件评测行业市场占比稳居第一。至2018年底,鲁大师每月活跃用户达1.19亿人,基于个人计算机及移动设备每月活跃用户的市场份额,分别达到98.8%及58.9%。2020年上半年,鲁大师的每月活跃用户增长至1.59亿人,再次刷新纪录,进入连续增长的第6年。

互联网企业的生意模式,大多可简化为引流+变现,即使流量不完全代表价值,但其为价值输出奠定基础,象征着生命力和话语权。像鲁大师这样,流量持续增长量,且用户粘性较高的平台,变现潜力确实不容小觑。

并且,鲁大师下半年继续发力的游戏业务,是当前最直接、最具潜力的流量变现通道之一。

今年以来,游戏行业不断展示赚钱的能力,头部玩家开年创下单日流水达20亿元的记录,月流水上亿更是早就屡见不鲜。市场资料显示,鲁大师目前自身运营的游戏平台中,线上游戏数量超过50款,累计注册用户超过1100万,单用户消费额超过330元。

下半年,鲁大师将正式推广鲁大师电竞加速器,这款产品由鲁大师联合研发并推出,通过跨境专线加速技术,完美解决国内游戏用户登录外服游戏中的高延迟、频繁掉线等核心体验问题,消除网路不稳定对游戏体验的负面影响。与此同时,鲁大师还将对外发行一款已完成的定制独代页游产品,并计划在后续定制产品中加大IP内容投入,提升产品竞争力。

结合目前游戏行业的高景气背景,鲁大师自身流量池体量及产品综合竞力来看,下半年鲁大师的线上游戏业务变现潜力可期,该板块业务收入有望延续高增长态势。

二、挖掘新增长曲线,进一步打开想象空间

管理哲学家——查尔斯·汉迪曾谈到,一切事物的发展都逃不开S型曲线(即第一曲线),如果一家企业能在第一曲线到达巅峰前,找到推动企业前进的“第二曲线”,那么这家企业的增长将得到延续。

如今,互联网领域的“厮杀”进入下半场,寻找第二增长曲线开始成为巨头和初创企业的共同目标。

对于第二增长曲线,鲁大师早有探索,其通过不断助推电子设备销售业务发展,一改线上流量变现业务绝对主导业绩的境遇。但毛利率十分低的电子设备销售业务,显然不能完全满足鲁大师的发展诉求,今年上半年,鲁大师频现大动作,暴露出不小的野心。

一同来看看,鲁大师未来可能会有哪些新增长曲线。

1.跨界直播

3月,鲁大师CEO田野和CFO张凡琛在业绩发布会上明确表示,鲁大师将会进军网红经济,并已与部分头部主播和公司达成了合作意向。同时,会上CFO张凡琛表示投资凯战,就公司背景来看,凯战为知名游戏公会的母公司,旗下拥有LOL顶级主播小智、国服第一系列作者小漠等知名一线游戏主播。这透露出,鲁大师可能要进军游戏直播行业。

游戏业务在鲁大师的整体生态中,逐渐占据越来越重要的地位。直播能够侧面帮助鲁大师完善在游戏业务上的服务维度,与游戏产品相辅相成,促进该业务条线进入正向循环。

618期间,鲁大师CEO田野还加入了直播带货大军。据鲁大师官方统计,田野的这场直播首秀,累计65万观看,销售额超过130万,出现多个爆款产品,如戴森V10吸尘器、戴森空气净化风扇。

事后,田野正面表示,“目前来看,这次直播的试水是成功的,不排除以后鲁大师会推出自己的直播电商平台(APP)。”

入场直播电商行业对鲁大师而言,无疑会是进一步的突破。一般来说,品牌要做直播,第一选择评判即是平台流量,往往企业更愿意合作大流量平台,鲁大师的月活流量基数大,保持持续增长,具备一定优势。再者,鲁大师在测评领域有着足够的话语权和权威性,这让鲁大师的直播间拥有了差异化竞争力,用专业赋能直播,能够为鲁大师带来更高的服务溢价,为品牌商带来更具内容价值的宣传方式。

且值得一提的是,从鲁大师直播首秀带货的品类来看,鲁大师的眼光似乎不仅局限于智能产品,还想往其他品类拓展。这对于其后续完善测评服务,打开新生增长空间都是有益处的。

2.互联网证券

6月25日晚间,鲁大师发公告称,斥1450万元收购万隆证券之全数股权,完成后万隆证券将分别由鲁大师咨询持有80%、田野持有15%及张凡琛持有5%的股权,成为鲁大师的非全资附属公司。

据悉,万隆证券在香港注册成立,为拥有证券及期货条例项下可从事第1类(证券交易)、第4类(就证券提供意见)及第9类(提供资产管理)受规管活动的持牌法团。

就鲁大师收购万隆证券发展互联网证券来说,前景是可观的。鲁大师开发软件多年,拥有先进的互联网技术及丰富的运营经验,自身拥有年轻、活跃且快速扩展的客户群体,已初步具备技术、经验、客户等先发优势。而上述万隆证券所拥有的现成牌照,是香港金融市场业务覆盖最广泛的三张牌照,实际上两者十分互补。踏足香港在线金融服务市场后,鲁大师将有望完善公司服务条线,并进一步丰富收入来源,增加综合收益。

另外,收购万隆证券后,与360金融有密切关联的360集团副总裁刘威先生和赵丹,紧接着入驻鲁大师董事会。使得鲁大师购买证券牌照案,一度被市场解读为360“大金融”计划中的一环,或是360金融借壳上市的前兆。

且先不论收购案背后的深层次意义,究竟为何。因为无论是以鲁大师为主体发展互联网证券,作为整合平台实现360的大金融计划,亦或是成为360金融的躯壳,鲁大师的地位,都不可同日而语。

小结

上半年鲁大师的整体业绩表现及战略动向,共同释放出一个信号:市场,应当给以鲁大师更多关注与重视了。

新经济时代中,企业成长的速度似乎越来越快,尤其在互联网领域,随着业务生态化,有可能出现跨越式、爆发式的成长。鲁大师游戏业务蕴藏的巨大变现潜力,叠加新增长曲线的开拓预期,让鲁大师拥有了急速成长的可能性。与此同时,鲁大师在360体系中的地位似乎愈发重要,其有望迎来重要的发展机遇期。

由此,市场或将逐渐重塑对鲁大师的估值逻辑,其在资本市场或将会有更好的表现。目前,鲁大师的估值正处在上市以来的历史低位,估值修复的空间是存在的。