弘阳服务(1971.HK):上市后时代开启奔跑"加速键",内增外延支撑高成长

受新冠疫情的刺激,今年物管服务成为社会领域以及资本市场共同关注的焦点,当下随着港股财报季的到来,一众物管公司纷纷公布上半年成绩单,在此背景下,究竟该如何看待物业行业的机会?什么样的公司在行业中能够持续保持竞争优势?近日弘阳服务(1971.HK)公布的中期财报表现,给了笔者一个独特的观察视角。

1、物管服务缘何成为资本市场的香饽饽?

今年疫情之下,让城市居民切身感受到了社区管理的重要性,物业服务的价值得到社会的极大认可。在此背景之下,资本市场对物业公司也给予了慷慨的估值,截止目前,富途内地物业管理股指数年内涨幅高达70%,倘若拉长时间线来看,该指数在过去几年基本上呈现一条近乎45角的增长曲线,由此也足见资本市场对物管行业的看好。

作为城市基础管理必不可少的一环,物业服务本身代表的是刚性需求,有着巨大的市场前景,目前整个物管行业存量市场规模大约就已经达到了8000亿元,同时预计每年的增量市场空间可以达到1000亿元,到2021年将达到万亿规模体量。

从目前整个行业的格局来看,整体呈现分散态势,集中度并不高。2019年百强物管房企管理面积的市场份额为43.61%,TOP10的市场份额仅为9.22%。从行业发展趋势来看,集中度提升是一个必然的发展路径。

从资本市场的投资逻辑来看,物管服务的业务模式具有稳定增长的现金流,受宏观环境周期性波动较小,且整体杠杆率也较低。当前伴随疫情阴霾笼罩下带来的宏观经济不确定性加剧,避险情绪升温之下,资金更愿意追逐有确定性和安全性的板块,而疫情也放大了物管服务的价值,受益于政策层面的利好等因素驱动,助推了今年物业板块这一波大行情。

考虑到物业管理服务本身的准入壁垒并不高,行业内部竞争也较为激烈,因此从长远来看,整个行业的机会还在于集中度的提升,以及围绕社区服务所衍生的创新型业务价值发现。

那么什么样的企业在这两个领域具有优势呢?不妨先来一睹弘阳服务的财报表现,从中找寻线索。

2、物管中报里的绩优生,成长与估值共振

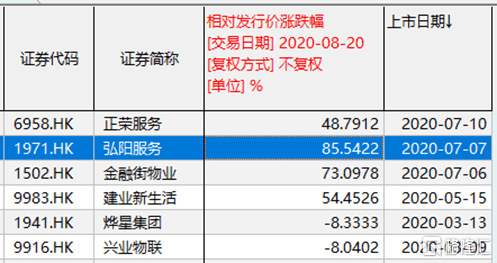

作为今年7月初才登陆港股市场的物业新贵,弘阳服务上市至今取得的表现可谓靓丽,截止8月20日,在短短33个交易日中,其实现累计涨幅达到85%,在今年上市的几只物业新股中遥遥领先,由此也足见资本市场对其的追捧。

在二级市场表现造好的同时,公司给出的上市后首份成绩单同样也可圈可点。

财报显示,公司上半年实现总收入3.23亿元人民币,同比增长60.4% , 毛利2272万元,同比增长67.6%,排除上市费用后的净利润3739万元,同比增长64.3%。

公司收入实现增长强劲,盈利能力稳步提升。期内公司实现毛利率为26.3%,同比提升1.1个百分点,净利率维持在11%左右。

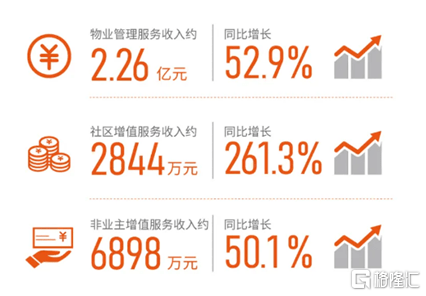

弘阳服务收入主要来源于三大业务板块,分部为物业管理服务、非业主增值服务、社区增值服务,期内三大分部均实现显著增长。其中,弘阳服务物业管理服务实现收入2.25亿元,占总收入69.9%,较去年同期增加52.9%;非业主增值服务实现收入0.69亿元,占总收入21.3%,较去年同期增加50.1%;社区增值服务实现收入0.28亿元,占总收入8.8%,较去年同期增加261.3%。

公司在管面积稳步扩大,在管物业类型结构进一步优化,截至报告期末,弘阳服务在管项目数量为112个,签约建筑面积约为3100万平方米,较去年同期增长约44.9%。其中,在管建筑面积约为1872万平方米,较去年同期增长约46.5%;在管建筑面积中商业物业面积增长表现强劲,同比增幅达73.4%。

得益于业务的稳健增长和运营管理能力的提升,公司运营现金流大增加,报告期内公司资金充足,抗风险能力突出。截至2020年6月30日,弘阳服务现金及现金等价物约达3.81亿元,较去年年末增加112.8%,另公司流动比率为1.66,资产负债比率为56.1%,均处在安全区间。

整体来看,弘阳服务的中期业绩各项核心指标均取得了较为亮眼的增长,上市后交出了第一份靓丽的成绩单,考虑到公司上市后带来的资本、品牌效应,公司在行业内收并购的优势也将进一步凸显,有望获取更多的优质资源,打开成长空间。

3、多重优势助力,凸显长期发展质量

对弘阳服务未来的成长机会?笔者认为应该重点关注两个层面,一是行业集中度提升带来的机会,二是科技赋能下的潜力。

首先从行业集中度角度来看,未来物管行业资源向头部企业聚集将是大势所趋,因此对于具备较强综合实力的企业,行业加速洗牌带来的红利将不断在其业务发展中得到体现。弘阳服务在行业内具有领先的业务优势,将有机会充分受益于此,实现快速成长。

聚焦到公司具体情况,一方面,弘阳服务能够依托母公司在地产业务的快速增长获得相应的资源,持续夯实自身根基,另一方面,在对外扩充能力上,公司凭借自身及母集团带来的品牌效应,以及自身在行业的专业度和资源禀赋,获得在市场拓展和收并购方面的优势,同时借此不断实现快速扩张,持续释放成长动能。值得一提的是,在今年中期业绩会上公司管理层还特别提到,公司上市募资的一个重要目的就是开展并购,进一步扩大物业管理规模,目前其已预留约1.5亿港元用于寻求策略性投资及收购机会。

再从科技赋能下层面来看,技术赋能物业管理企业将有助于提升企业的运营效率,达到降本增效,同时也将带给居民更加优质的服务体验,巩固物管企业的核心竞争力。与此同时,科技也将带来商业模式的进化,并衍生出更大的商业机会。

就弘阳服务而言,其利用物联网,打造"业务一体化+智慧物联"的弘阳小镇一体化平台,其以前台(即"弘生活APP")及中 台(包括业务中台、物联网中台及数据中台)为支撑,有效提升了日常的管理效率及经营能力,降低了公司运营成本,并增强了用户黏性。可见,在科技赋能中,弘阳服务的优势及潜力还将有望不断释放,并将为公司未来的业绩增长打开向上空间。

4、结语

今年物业股整体表现靓丽,下半年仍具期待,一方面在于一众头部物业企业将相继登陆港股市场,优质的基本面有望引来资金关注,打新热情下,有望助推板块估值提升。另一方面,今年来,南下资金也在不断增持物业股,随着9月港股通调整,多支物业股也将有望被纳入,相信还将推动市场对板块的炒作情绪。此外,今年疫情之下,物业公司业绩持续走高,此前共计已有16家上市物业公司发布半年盈喜预告,随着优异业绩表现陆续出炉带来的支撑相信也将在资本市场有所反应。

总体来看,弘阳服务上市后首份业绩抢眼,展现了较强的成长动能,当前伴随整个物业板块的热络情绪,相信其在二级市场还将不断表现。而就长远而言,公司在优质赛道下拓展空间巨大,成长性突出,业绩增长确定性高,值得长期看好。