解构蚂蚁营收:花呗、借呗等贡献近4成营收净利,借款利率年化14.4%近监管红线

图片来自网络

图片来自网络

8月25日晚,蚂蚁集团向上交所科创板递交招股文件,并同步向香港联交所递交A1招股申请文件。招股文件显示,蚂蚁的商业收入分为数字支付与商家服务、数字金融科技服务费和创新业务三大版块。

招股书还首次披露了蚂蚁的数金科技平台全貌。数据显示,2019年蚂蚁集团营收1206亿元,其中数字金融科技服务费收入677.84亿,占比56.2%;2020年上半年,这一比例提升至超63%。

其中,数字金融业务分为微贷(花呗、借呗、网商贷)、理财、保险三部分,2020年上半年的营收分别为285.86亿元、112.83亿元、61.04亿元。

微贷科技平台营收占蚂蚁集团总营收的近40%,也是蚂蚁集团营收最大的单一业务,并且该比例正逐年提高。

而微贷科技平台的主要商品为蚂蚁花呗和蚂蚁借呗、网商贷,2019年微贷平台贡献了蚂蚁全部营收的34.7%;今年上半年,这一业务营收占蚂蚁725亿元营收的39.43%。

报告期内蚂蚁集团数字金融科技平台收入构成情况 截取自蚂蚁集团招股书

报告期内蚂蚁集团数字金融科技平台收入构成情况 截取自蚂蚁集团招股书

利润贡献方面,蚂蚁集团披露与微贷科技平台相关的子公司有三家,分别为蚂蚁商诚、蚂蚁小微和蚂蚁智信。

2019年度,子公司蚂蚁商诚总资产206.78亿元,净利润11.97亿元;蚂蚁小微总资产328.2亿元,净利润15.79亿元;蚂蚁智信总资产99.84亿元,净利润32.81亿元,三家公司合计净利润为60.57亿元,占蚂蚁集团2019年180.72亿元的33.51%。

今年上半年,三家公司实现净利润为83.64亿元,已超过去年全年,同期蚂蚁集团实现净利219.23亿元,三家公司贡献38.15%净利。

招股书内容披露,截至2020年6月30日止12个月期间,花呗日利率可低至约万分之二,大部分贷款的日利率为万分之四左右或以下;截至2020年6月30日,花呗用户的平均余额约为2000 元。

借呗是一个数字化无抵押的短期消费信贷产品,可供平台上积淀了一定信用记录的花呗用户进行较大额消费时使用。截至2020年6月30日止12个月期间,借呗日利率可低至约万分之二,大部分贷款的日利率为万分之四左右或以下。

按日利率为万分之四换算,花呗、借呗经年化后借款利率达14.4%。

而8月20日,最高人民法院正式发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,将民间借贷利率的司法保护上限修改为全国银行间同业拆借中心每月 20 日发布的一年期贷款市场报价利率(LPR)的 4 倍。以 2020 年 7 月 20 日发布的 LPR 3.85%为例计算,民间借贷利率的司法保护上限将为 15.4%。

蚂蚁集团在其招股书风险因素部分也提及这一块风险,称相关监管机构和司法机关对于非持牌金融机构的利率管理规定也不时会发生变化。“虽然上述规定明确不适用于金融机构,但最高人民法院以往对于小贷公司是否属于金融机构的认定存在不一致,不能排除小贷公司需要适用《民间借贷规定》的可能性。”

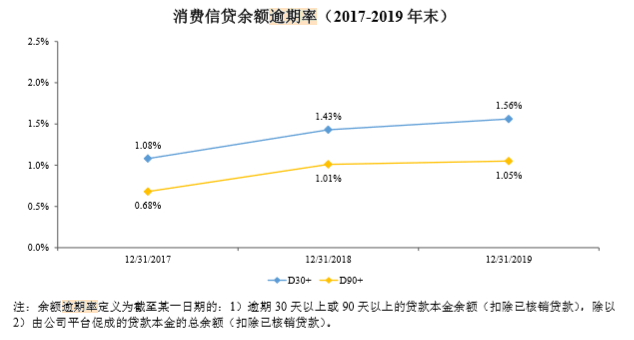

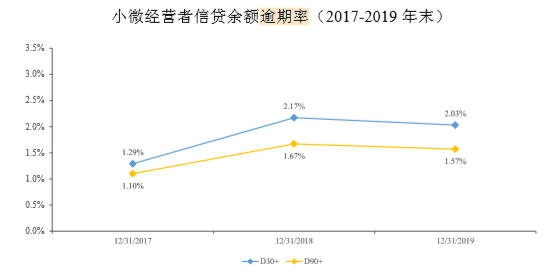

在招股书中,蚂蚁集团还详细披露了消费信贷余额逾期率,显示逾期率已连升两年。

图片截取自蚂蚁集团招股书

图片截取自蚂蚁集团招股书

招股文件显示,2017年、2018年、2019年年末,蚂蚁集团消费贷款余额逾期30天以上的逾期率分别为1.08%、1.43%和1.56%;逾期90天以上的逾期率分别为0.68%、1.01%和1.05%。

今年1月至5月期间,蚂蚁集团消费信贷余额逾期率持续攀升,30天逾期率从1月末的1.76%升至5月末的3.01%,同期90天逾期率从1.19%上升至2%。6月起,30天逾期率出现下降,90天逾期率仍持续攀升。

截至7月末,蚂蚁集团消费信贷余额30天逾期率为2.97%,90天逾期率为2.15%。

在面向小微经营者的信贷服务方面, 2017年、2018年、2019年年末,蚂蚁集团小微经营者信贷余额30天以上逾期率分别为1.29%、2.17%和2.03%;90天以上逾期率分别为1.1%、1.67%和1.57%。

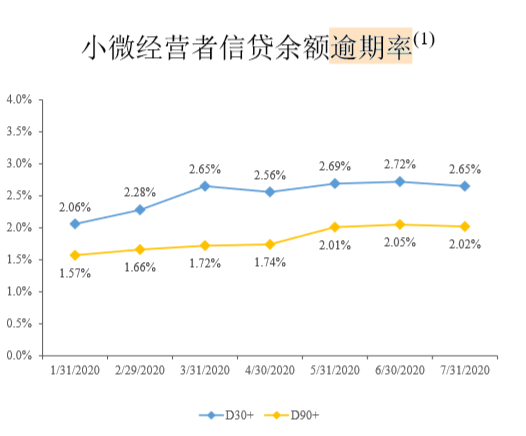

在今年疫情的大背景下,小微经营者信贷逾期率也有所提升。今年2月的30天以上逾期率由上月的2.06%增至2.28%,截至7月末为2.65%;90天以上逾期率为2.02%。

但在疫情期间,蚂蚁集团的测算数据,证明了其借款用户的信用质量,以及风险管理系统的有效性。

数据显示,消费信贷于 2020 年前五个月的历史批次M1+逾期率皆小于 0.7%,并从 2020 年 2 月起逐月改善。小微经营者信贷于 2020 年前五个月的历史批次 M1+逾期率皆小于 0.4%。

历史数据显示,消费信贷2017 年、2018 年及 2019 年的历史批次 M1+逾期率皆小于 0.5%;小微经营者2017 年、2018 年及 2019 年的历史批次 M1+逾期率皆小于 0.7%。