国泰君安国际(1788.HK):中期业绩胜预期,逆市为高净值客户提供优质选择

2020年值得被铭记,受疫情各国金融市场波动。尽管很多市场已开始恢复,但只看年中,恒生综合指数依然下跌13%,IPO市场数量大幅下降,美元债市场3月急剧波动,在港经营的金融企业备受冲击,汇丰银行等香港本地银行的股价已说明问题。

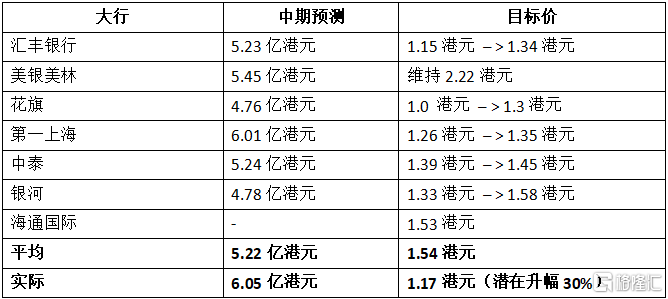

香港头部券商国泰君安国际(1788.HK)在这样的经营环境下,中期上半年实现归属股东利润6.06亿港元,虽然同比下降5%,环比上升136%。这个成绩表面看不算“靓丽”,但大幅高出了年初投行的预测(下图),各大投行在业绩后也调升了目标价,股价在业绩公布后一波补涨。投行目标价、信贷评级这些第三方评估本身相对股价想必不能作为投资的唯一参考,但其背后的趋势变动还是值得投资者留意。

我们认为,在上半年的压力测试下,国泰君安国际中期业绩仍胜预期,不仅盈利同比微跌,环比增长达到136%,跑赢港交所每日成交量50%环比的增长,而且派息率也提升至54%也优于其他本地银行不派息的保守策略。下半年7月-8月,随着各类市场的复苏,在2019年大幅拨备后,公司成长的复苏轨迹更为清晰和稳定。而3月供股后,上半年公司现金充足,预计短期内公司不会有融资活动,ROE复苏方向更明确(现年化为9.4%)

图表一:券商对于公司中期预测

资料来源:各大投行最新研报,收集整理

1:布局新能源汽车电池行业,为财富管理客户提供更多选择

上周五,公司宣布与蔚来、宁德时代一起合作,投资新能源电池行业蔚能公司,支持车电分离和BaaS服务,预计该创新模式将大幅降低新能源汽车的购车成本,进一步提升其市场占有率。作为金融服务公司的国泰君安国际,除了支持实体经济和新能源汽车电池行业发展和创新外,公开信息中称更多将会为公司的财富管理客户提供更多优质产品。

据悉,公司上半年整体资产托管余额稳定在1510亿港元,同时客户托管资金大幅增加至约170亿港元,看似未大幅增长,但期间恒指下跌13%,表现已跑赢市场。美银美林研报指出,国泰君安国际上半年经纪市占率已提升,这也说明上半年传统业务未受到互联网券商的冲击,管理层在电话会上解释两者属于差异化竞争,公司利用自身优势更专注在高净值客户的需求,现客户主要以债券、OTC衍生品和港股美股股票等,预计更多优质的一级市场项目将更吸引高净值客户。

2 . 扩表的目的和相关风险应对

公司在2017-2019年期间在同业中率先进行拨备,管理层认为现负债表质量提升,杠杆背后的流动性更高,并获得第三方评级机构标普、穆迪和国际投行等对手方的认可。在这个基础上,扩表本身目的不在投资,而在服务客户,包括做市、种子基金,包括这次的一级市场项目,均以培养公司债券承销、资产管理和财富管理等“本职”业务为前提。

图表二:公司股东权益回报率

数据来源:公司公告,整理

上半年公司做市和投资因市场波动下降,绝对表现受影响,但相对表现好于基准与同业。管理层也表示,在应对相应市场风险方面同样会审慎选择把关,不选择简单“交功课”,不将“绝对增长”作为目标,而是做好风险和收益的权衡,提高整体盈利质量。汇丰研究报告题目为《在更稳健的风险管理下复苏》,亦提到公司表现胜过预期。

3 . 财务回顾: R OE 不断恢复,股息率接近6%

· 股东应占利润同比降5%,环比上升136%至6.06亿港元。

· 每股股息0.034港元,派息比率54%,同比上升4个pp。同时,股息收益率已接近6%,全年我们预计的股息收益率会更高,假设上半年已经到低谷的情况下,预计全年会更高。

· 年化后ROE股本回报率9.4%,较2019年提升1.3个pp

· 拨备减值3800万港元,大幅下降93%。主要在2019年大幅减值拨备。

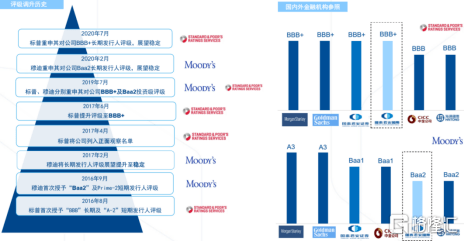

· 信贷评级仍然是在港金融机构的优势之一,反映第三方标普、穆迪对公司资产质量、财务稳定性以及风险管理的认可。

图表三:国泰君安国际信贷评级历史及金融机构参照

数据来源:公司公告,整理

4. 今年 下半年 : 迎接更多中概股回归和美元债市场复苏

2020年7月,国泰君安国际已经在投行方面完成金融街物业(1502.HK)、中石化(0386.HK)等项目保荐或财务顾问项目。而在外部环境风起云谲之下,不但中概股回归中国平台,更多高净值客户可能因为熟悉、安全和方便的原则也会选择中资财富管理,加上可能开通的理财通,下半年国泰君安国际的增长点实际不少。同时,在零利率下,美元债市场仍然吸引,在帮客户配置收取手续费和息差的同时,预计其做市业务的收入也会复苏,我们留意到上半年该部分仓位有所上升,下半年有望贡献增长。

5. 小结

在2020这个不同寻常的一年,国泰君安国际在这个普遍回调的市场中交出了一份盈利微缩的答卷,凭的不是反应快而是前期准备足。在市场风险大的时候及时压缩高风险业务,没有沉浸于高利润业务而是转为审慎经营,超额计提减值拨备增强了自身风险抗性。专注于稳健经营获得了高信贷评级,高评级又反响带来更低经营成本的正面反馈。国泰君安国际自身经营稳健坚韧,拨备充足释放利润,资本充裕推动转型,客源丰富增长明确,在多重因素共振下有望收获更长足的增长。兴业证券曾在今年5月给出审慎增持的评级, 美银更是在公司发布业绩后,继续维持国泰君安国际“买入”评级,目标价2.2港元。随着市场的价值发现,国泰君安国际一度累计上涨近46%。后期虽然随着市场一同回调,但是随着增长的释放,未来仍有期待的空间。