基石药业-B(2616.HK):创新研发迈入2.0时代,获批上市进程提速

2020年,对于基石药业-B(2616.HK)而言,是特殊的一年。今年,基石药业开始迈向产品管线2.0时代,创新研发脚步不断。另一方面,公司也将预计在年内完成十余个里程碑事件,商业化进程不断加快,其中包括预计在年内获批1项新药上市申请,递交5项新药上市,并完成多项数据公布。

2020 上半年:研发上市进程加快

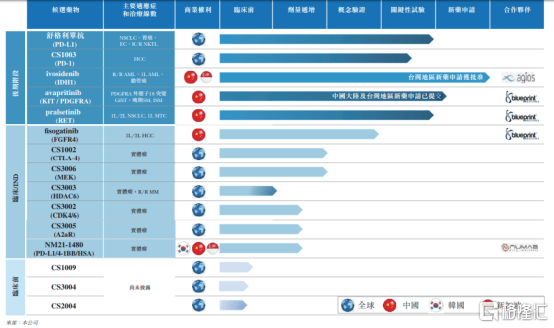

在2020上半年,基石药业在研发管线上加快了脚步。目前,公司共计拥有30项在研产品正在进行,其中包括15项注册性试验以及11项联合疗法。2020年截至至今,公司的主要业务进展中包括:ivosidenib(IDH1)的NDA申请获批, 阿泊替尼 (KIT/PDGFRA) 在中国大陆和台湾的NDA递交,以及多个产品用于治疗多种适应症的数据,包括舒格利单抗(CS1001,PD-L1)针对四期非小细胞肺癌(包括鳞癌和非鳞癌)III期注册性试验达到主要终点等。

图表一:在研产品管线

数据来源:公司公告,整理

1. 核心资产舒格利单抗(CS1001,PD-L1): 2020年下半年将提交新药上市申请

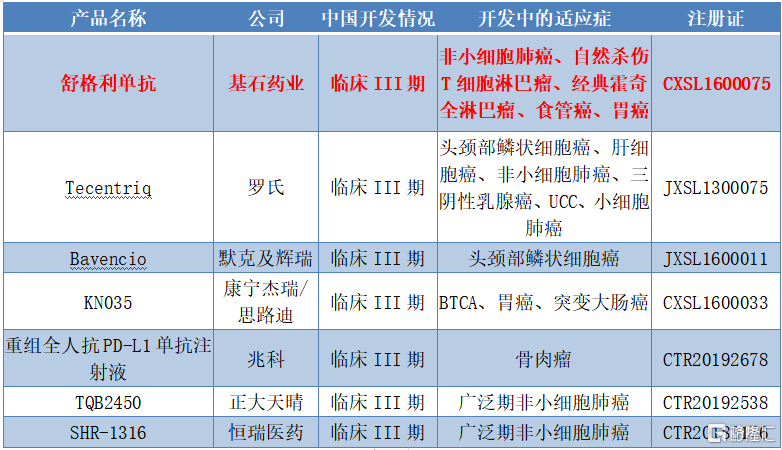

PD-(L)1作为新兴的广谱抗癌药,伴随着PD-1已经进入国家医保目录,正在逐渐成为多种肿瘤的用药选项。尽管PD-(L)1领域竞争激烈,但目前全球已获批上市的PD-L1单抗只有三个,而国内尚未有PD-L1产品获批上市。

从竞争的角度来看,中国已经进入临床III期的PD-L1单抗产品一共有7个,其中本土制药公司主要包括基石药业的舒格利单抗、康宁杰瑞/思路迪的KN035、正大天晴和恒瑞医药。从研发进程上来看,基石药业的舒格利单抗已经成为国内PD-L1的第一梯队成员,甚至是领军企业。

图表二: 中国PD-L1主要临床试验(已经进入临床III期)

数据来源:米内网,整理

基石药业的核心产品舒格利单抗是一种全人源、全长抗的PD-L1单克隆抗体,与天然的G型IgG4人抗体相似,可能降低患者的免疫原性及毒性风险,主要涵盖中国每年超过55%的癌症新增病例。

目前,基石药业的舒格利单抗已有5个适应症进入注册临床阶段。其中,进展最快的包括四期非小细胞肺癌(NSCLC),公司已于今年7月宣布其III期临床试验达到主要终点,并预计于2020年第四季度递交新药上市申请。另外,三期非小细胞肺癌的临床III期也在进行中,预计将于2020年第四季度或2021年第一季度公布注册性研究数据, NKTL已获得美国FDA的IND批准,临床试验将在美国继续拓展。

在2020年上半年,舒格利单抗的主要进展包括:公布在舒格利单抗联合含铂化疗一线治疗晚期非小细胞肺癌中临床数据;完成舒格利单抗联合化疗一线治疗食管鳞癌的临床III期首例患者给药;完成舒格利单抗联合拜耳公司瑞戈非尼的首个全球概念验证性临床研究首例患者给药。

此外,公司于近期宣布了舒格利单抗治疗IV期非小细胞肺癌患者III期临床试验达到主要终点,拟递交新药上市申请。主要有:

1) 在包含鳞状和非鳞状NSCLC的所有患者中,研究者评估的PFS风险比HR (95% CI)为0.5 (0.39, 0.64),p<0.0001。舒格利单抗联合化疗的中位PFS为7.8月,安慰剂联合化疗中位PFS为4.9月;

2)亚组分析显示,鳞状与非鳞状NSCLC的患者、PD-L1表达>=1% 与 PD-L1表达<1%的患者均显示出临床获益;

3)盲态独立中心审阅委员会(BICR)评价的PFS结果与主要研究终点一致。其他次要终点数据也支持主要研究终点结果 ;

4)舒格利单抗联合化疗的安全性良好,未发现新的安全性信号。

舒格利单抗是国内首个证实联合化疗显著改善中国NSCLC患者PFS的抗PD-L1单抗,并有望成为全球首个联合化疗同时获批鳞状和非鳞状NSCLC一线治疗的抗PD-L1单抗。另外,舒格利单抗还将拥有5项关键试验,包括3期NSCLC、一线胃癌、一线食管癌和rr ENKTL(2020年8月获得FDA的IND),并拓展到美国。这一振奋人心的进展将进一步推进舒格利单抗的研发,并对基石药业持续推进商业化进程意义重大。

2. CS1003(PD-1)和CS1002(CTLA-4)其他两大骨干药物

CS1003是人源化的IgG4亚型的抗PD-1单抗,具有同时识别人和小鼠PD-1的独特优势。根据中国I期桥接临床数据显示(2019年CSCO年会中公布),CS1003(PD-1)单药具有良好的安全性和耐受性,且在多种肿瘤类型中均观察到了抗肿瘤活性。

2020年7月,CS1003用于治疗肝细胞癌上被FDA授予孤儿药资格,与已上市和在研PD-1抗体相比有明显的差异化优势。目前,CS1003的临床I期试验正在澳洲、新西兰和中国同步进行,CS1003联合Lenvatinib一线治疗晚期肝癌患者的全球多中心临床III期注册试验研究也正在入组。

CS1002是全长全人源IgG1亚型的抗CTLA-4单抗,根据2019年CSCO公布的数据显示,CS1002(CTLA-4)治疗耐受性良好,有可能成为继ipilimumab(中国未上市)之后,下一个疗效突出的CTLA-4抑制剂。CS1002(CTLA-4)在2019年12月完成临床I期首次患者给药,并在2020年1月在澳洲进行与CS1003(PD-1)联合治疗实体瘤换成的临床I期试验剂量递增部分中实现首例患者给药,目前已经处于针对多个癌肿的计量扩增队列研究中,使得公司在这一联合治疗方案中处于领先地位。

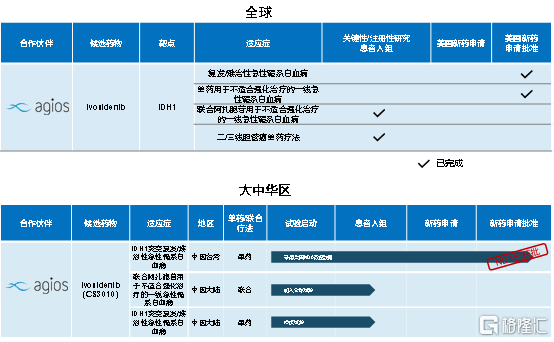

3. TIBSOVO®(ivosidenib):同类首创,外部合作重要产品,在中国台湾提交新药上市申请

TIBSOVO®(ivosidenib)是Agios公司开发的一种异柠檬酸脱氢酶-1(IDH1)酶的口服靶向抑制剂,为同类首创的IDH1抑制剂,成为目前唯一一款获得美国FDA批准针对IDH1突变的复发/难治性急性髓系白血病(R/R AML)疗法。

基石药业在与Agios的合作中,主要负责在中国进行IDH1m R/R AML的研发和商业推广。2019年11月公司已经在中国完成首例病人给药。目前,公司已经在中国台湾地区获得了ivosidenib用于治疗携带IDH1m的成年 R/R AML患者新药申请的批准,并预计于2020年下半年获得上市许可。另外,基石药业于2020年上半年获得了ivosidenib在新加坡的商业开发权益,预计将于今年下半年在新加坡递交NDA申请,进一步拓展产品的商业版图。

作为目前中国市场唯一一种正在处于临床开发阶段的IDM1m抑制剂,ivosidenib未来有望治疗包括AML(已进入临床)、iCCA(已进入临床)、MDS(已进入临床)、软骨肉瘤(已进入临床)、CRC、前列腺癌、B-ALL、黑色素瘤、GBM、LGG等肿瘤领域,并有望在大中华地区为基石药业带来可观收入。据测算,携带IDH1突变的中国新增初诊病例每年超过3万人。

图表三:TIBSOVO®研发进展

数据来源:公司资料,整理

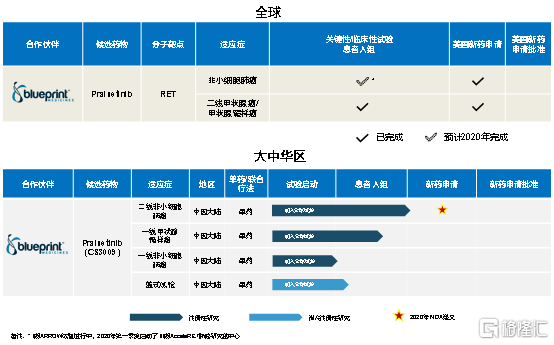

4. Pralsetinib(RET):潜在同类首创,已提交美国FDA新药上市申请

Pralsetinib(CS3009)是Blueprint 公司开发的口服、强效、高选择性的RET抑制剂,可能成为潜在同类首创RET抑制剂。基石药业(02616.HK)拥有pralsetinib在大中华区的独家开发和商业化权利。据测算,携带RET突变的中国新增初诊病例每年超过7万人。

值得关注的是,在今年7月,罗氏与基石药业的合作伙伴Blueprint就pralsetinib达成了一项17亿美元的合作,成为全球第二大的生物制药合作项目,并对产品的未来发展给予了重要的肯定。整体来看,2020上半年,pralsetinib获得多项重大进展,其中包括:(1)pralsetinib在用于治疗RET基因变异甲状腺癌的临床I/II期ARROW研究数据中,客观缓释率(ORR)达到60%,其中90%的患者达到18个月的持续缓解,预计将在2020年第二季度向美国FDA提交针对该适应症的新药上市申请。(2)pralsetinib在既往未接受治疗的RET突变MTC和RET融合甲状腺癌患者中,客观缓释率(ORR)分别达到74%和89%。(3)pralsetinib已完成向美国FDA提交用于治疗RET融合非小细胞肺癌的新药上市申请。(4)pralsetinib向美国FDA提交用于治疗晚期RET突变和RET融合阳性甲状腺癌的新药上市申请。

另外在2020年7月,公司宣布pralsetinib在RET融合非小细胞肺癌中国患者中的注册研究达到预期效果,安全性及耐受性良好,这为公司在非小细胞肺癌领域的布局更打下了良好的基础。产品有望成为中国第一个RET抑制剂,结合其在非小细胞肺癌的疗效和安全性,未来的发展可期。

除此之外,基石目前已经在中国完成了RET 突变甲状腺髓样癌(MTC)患者队列的招募,RET融合阳性NSCLC一线治疗注册队列的招募,并已对首位受试者给药。同时还在招募患者进行其他肿瘤类型的篮子实验。

图表四:pralsetinib在研产品

数据来源:公司资料,整理

总体来看,基石药业的几款肿瘤免疫及精准治疗产品所覆盖的癌症范围,都属于高发的大适应症。例如,在肺癌领域,公司的核心产品舒格利单抗的有用于治疗四期、三期非小细胞肺癌的适应症,以及pralsetinib针对的RET融合阳性非小细胞肺癌。据GBI Research数据统计显示,全球非小细胞肺癌治疗市场规模在2021年将增长至109亿美元,而非小细胞肺癌在中国也是高发肿瘤种类。

另外,公司的早期临床研究也在顺利推进中。如针对中国的高发癌肿肝细胞癌,公司在研的fisogatinib(CS3008,FGFR4)正在参与针对TKI初次治疗的肝细胞癌全球实验的中国部分,同时在进行联合舒格利单抗的一线肝细胞癌治疗试验。7月公司启动CS1003与lenvima(lenvatinib)的用于治疗晚期肝细胞癌的全球性临床III期试验,为公司在高发适应症的布局夯实了基础。

同时,公司继续笃行联合治疗的重心策略,在联合治疗的开发商不断有所突破。公司已于2020年上半年开启其两项核心免疫肿瘤治疗产品的联合治疗CS1002(CTLA-4)及CS1003(PD-1)针对多项瘤种的拓展性队列研究,为其肿瘤免疫条线的开发进一步开发了未来的空间。

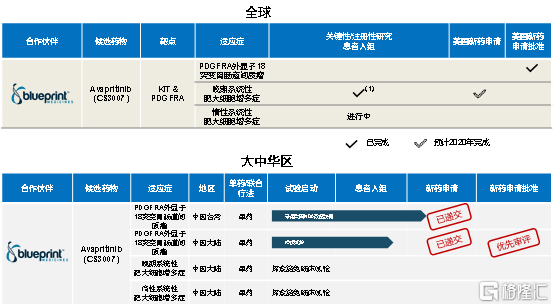

5. 阿泊替尼 (KIT/PDGFRA):同类首创, 美国获批上市,已向中国提交新药申请

阿泊替尼 (KIT/PDGFRA) 是Blueprint Medicines开发的一种口服、强效、高选择性的KIT和PDGFRA抑制剂,是全球同类首创药物。2018年6月,基石药业从Blueprint取得了在中国大陆、中国香港、中国澳门以及中国台湾地区开发及商业化阿泊替尼的独家许可。

2020年7月28日,CDE将阿泊替尼上市申请正式纳入优先审评审批程序。作为中国市场唯一一种正处于临床开发阶段的KIT和PDGFRA抑制剂,阿泊替尼在中国大陆地区基石药业在此类药物的临床开发方面处于绝对领先地位,有望成为中国首个针对PDGFRA外显子18突变的胃胃肠道间质瘤治疗用药据测算,携带PDGFRA外显子18突变和/或KIT外显子9/11/13/14/17突变的中国新增初诊病例每年接近4万人。

今年上半年,阿泊替尼迎来多项重大研发进程进展,为公司商业化进程打下坚实的基础。

(1)2020年4月,国家药监局受理了阿泊替尼针对PDGFRA外显子18突变(包括PDGFRA D842V突变)适应症的新药上市申请,成为基石药业首次递交的中国大陆新药上市申请的药物。。目前已获得NMPA优先审评的资格。

(2)2020年3月,基石药业在台湾递交阿泊替尼的上市申请,用于治疗携带PDGFRA外显子18突变的GIST成人患者。

(3)2020年1月,美国FDA批准阿泊替尼上市,用于治疗携带PDGFA基因外显子18突变的不可手术或转移性成人胃肠道间质瘤(GIST)患者。

另外公司还在阿泊替尼就晚期系统性肥大细胞增多症以及惰性系统性肥大细胞增多症的临床试验上不断推进,为产品未来的市场前景打下更大的基础。

图表五:阿泊替尼研发进展

数据来源:公司资料,整理

未来规划:迈入产品管线 2.0 时代,商业化团队不断壮大

作为中国唯一一家同时拥有临床阶段PD-1、PD-L1及CTLA-4的公司,基石药业在研发中持续围绕3大免疫肿瘤骨架产品进行差异化联合疗法策略。而在满足三大免疫肿瘤骨干药物研发的前提下,寻找同类首创、新的通路抑制剂,同类首创/新一代/同类最优的多特异性生物制剂/分子骨架,肿瘤微环境以及癌症疫苗,成为基石药业产品管线2.0中的选择。例如,NM21-1480(PD-L1×4-1BB×HSA)就是有可能具备成为同类最右的下一代PD-(L)1抗体的潜力,据悉,公司已于今年6月获得了美国FDA的IND批准,并于8月获得了台湾FDA就其IND的批准。另外,公司于2020年上半年的AACR大会上公布了包括舒格利单抗、CS3002(CDK4/6)以及CS3003(HDAC6)的临床前数据,展示了其独特且优越的临床疗效。

2020年8月18日,基石药业-B(2616.HK)公布今年上半年公司业绩情况。从财务上来看,截至2020年6月30日止的六个月,按照非国际财务报告准则计算,扣除以股份为基础的付款开支后的研发开支和行政及销售开支分别为4.7亿元和1亿元,扣除优先股转换特征公平值变动和以股份为基础的付款开支影响后的亏损为5.09亿元。截至2020年6月30日,公司定期存款以及现金及现金等价物为人民币21.24亿元。

公司的半年报披露显示,公司目前有30项临床研究进行中,包括15项注册性研究,并且预计在年内获批1项新药上市申请,递交5项新药上市,并完成多项数据公布。展望2020年下半年,公司预计递交大约3项新药申请,包括舒格利单抗在中国大陆针对一线四期非小细胞肺癌,pralsetinib(RET)在中国大陆针对二线RET融合非小细胞肺癌,以及ivosidenib(IDH1)在新加坡针对复发/难治性急性髓系白血病。这一系列的目标,也意味着今年将成为基石药业踏入商业化的重大转折点。

有了如此积极新药上市申请/获批进展,那么基石药业的商业化准备工作做的如何了?

从商业化团队上来看,公司已经在大中华区建立带有核心功能的商业化组织,商业领导人拥有丰富的经验,并着重自建商业化模式外加探索潜在的价值驱动的战略合作关系。通过商业团队的努力,ivosidenib (IDH1)以及阿泊替尼已被成功纳入CSCO指南。 团队建设方面,根据公司公告披露,目前中国大陆及台湾的重要职位均已到位,都拥有15年以上的MNC大型药企工作经验,并且公司的商业规划及策略均已制定完毕,为产品未来广泛的市场覆盖做好了准备。

从团队规模来看,公司预计商业化团队年内将达到200人左右的规模,并在2023年末达到600人左右。另外,公司已就海南博鳌早期准入计划签署首份商业协议,实现公司核心资产落地海南博鳌乐城,此举将有望实现中国患者同步使用全球领先药物,惠及中国患者,也为产品接下来产品的商业化打下了坚实的基础。

从商业拓展方面来看,公司于2020年上半年获得了ivosidenib新加坡的开发以及商业化的权益。同时,公司正在与多个外部潜在合作对象进行沟通,在多个层面积极推动潜在的商业合作发展,包括了对外许可、授权引进、以及战略性合作多个维度,以求未来最大化产品的商业价值和公司的发展空间,为公司未来的商业化建筑更广阔更坚实的平台。

从生产能力上来看,公司在2019年8月已经与新建元签订协议,在苏州工业园区建设生产基地,面积大约10万平方米,2020上半年已动工兴建。按照规划,生产基地的主体建筑将在2020年底前封顶,基地在建成后将同时具备研发、中试及商业化生产的一体化研发生产能力,预计将拥有26,000L大分子制剂,10亿片小分子片剂以及小分子胶囊的产能。生产基地的主体建筑预计在2020年下半年封顶,在2021年可以正式投入使用。

小结

生物科技类公司,比拼的最核心的部分是研发,研发选择的赛道前景,产品是否具备独特性,后续商业化能力是否跟得上,都需要纳入考量的范围。

在跟踪基石药业过程中,我们看到了公司的成长路径。公司选择了市场空间最大的肿瘤赛道,布局了以肿瘤免疫及精准医疗为双核心的产品管线,以更加精准的方式覆盖包括肺癌、肝癌在内的高发瘤种;同时配合联合疗法,走出自己独特的发展道路。此外,我们也看到公司近些年来不断和外部优质药企合作开发,选择更加先进的产品组合作为产品管线2.0的补充,也使得公司的核心在研产品更加丰富。公司目前还在和多个潜在合作伙伴进行多个维度的合作机会的洽谈,有望进一步扩展其商业版图,最大化其商业价值。

伴随着公司多个产品的新药上市申请递交,以及产品不断落地上市,公司的商业化进程正在加快,业绩也将开始显现出来。从过往创新药研发上市的市场走势来看,公司也正在逐步释放成长空间,值得持续关注,让我们拭目以待。