【业绩会直击】中骏集团控股(1966.HK):中期业绩逆势增长,积极扩储打开向上空间

8月20日丨中骏集团控股(1966.HK)于线上举行了2020年中期业绩发布会。董事会主席兼行政总裁黄朝阳先生、执行董事兼执行总裁黄攸权先生、执行董事兼助理总裁黄伦先生、财务总监兼公司秘书李少波先生、中骏商管行政总裁牛伟先生、方隅行政总裁陈坚先生等参与了业绩会直播。

一、业绩概述

中骏集团控股发布2020年上半年业绩,公司实现收入151亿元,大幅增长45%;应占核心净利润18亿元,同比上升19%;中期每股港币11分,同比上升10%,股本回报率达到23.4%;公司进一步提升土地储备,新增10幅土地,新增地上建面达到332万平方米,货值为500亿元。

二、业务分析

1、合约销售稳步增长

上半年,公司实现合同销售金额约为401亿元,同比增长约为8%,实现销售面积约为273万平方米,公司合同销售平均售价达到14680元每平方米,较去年同期增长18%。尽管面对疫情压力,公司仍然完成了全年销售目标930亿元的43%。考虑到国内疫情管控得力,经济生产恢复较快,公司储备充足的货值,并加大推盘力度,今年也将有信心完成全年销售目标。

2、持续获取优质土储

公司持续获取优质土储,为未来业绩突破夯实基础。当前公司已进入54个城市,新进7个城市,仍专注于一线、二线及强三线城市。

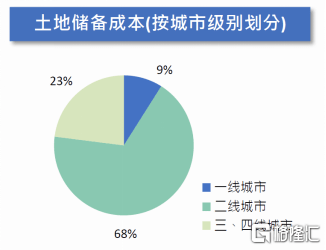

截止2020年6月30日,公司总土地储备为3303万平方米。目前,公司在长三角经济圈、海峡西岸经济圈、环渤海经济圈、中西部地区及粤港澳大湾区的土储占比分别为33%、27%、20%、14%及6%;在一线城市、二线城市及三、四线城市土储占比分别为9%、68%、23%。能够以极具竞争力的价格获取优质土储,为未来业绩增长打开空间。

上半年,公司增购10幅土地,权益比79%,地上建筑面积为332万平方米。其中8幅土地为一体两翼战略获取,新增6个世界购物中心,2个方隅长租公寓项目,住宅商业配比为84%:16%,平均土地成本3082元/平方米。

3、“两翼”业务成长空间巨大

截止七月底,公司已建成19个FUNWORLD世界城购物中心,总建筑面积超120万平方米。以数据+营销为核心驱动,以会员数字化营销为核心抓手,推动营销业绩。以中骏世界城小程序为例,自4月上线2个月,营销激活用户126万人次,会员注册率同比提升191%,卡券核销率提升45%,营销期带动销售提升13%。公司希望在2025年布局100个购物中心,租金收入超45亿元。

公司FUNLIVE方隅采用“基金管理+数字化连锁经营模式”。2020年上半年基金管理费及项目管理费收入同比增长9.3倍。截止2020年上半年,公司FUNLIVE方隅公寓开业超5000间,已稳定运营项目平均节点出租率为87.5%。布局主要在一、二线城市,截止到7月底,占比为74%。公司希望在2025年管理规模达到20万间,资产管理规模600亿元,租金收入规模达到100亿元。

购物中心与方隅长租公寓多元化公司收入来源,在不确定性较高的经济环境下为公司提供了稳定的现金流和盈利来源。

4、负债水平合理,流动性充裕

公司在保持扩张速度的同时,负债仍保持在合理区间。今年上半年,公司净负债率为68.3%,比上年同期66.2%相比略有增长。加权融资成本为6.7%,与去年同期水平相同。

公司现金及现金等价物为250亿元,而短期贷款207亿元,流动性充裕。

三、业绩会问答环节

Q1:今年上半年销售额401亿元,目前只完成了全年目标的43%,请问管理层对于全年销售表现的期望是怎么样的?

A1:今年因为疫情的原因,公司2月至3月的销售情况受到一点影响。但后面几个月基本上是将销售额补上来了。今年930亿的销售目标,基本上是能够确定实现的,因为公司下半年的供货比较多,可售资源有1300亿。我们也非常鼓励团队尽量冲刺千亿的销售收入,但不会调整今年930亿的原定目标。

Q2:公司上半年的去化率是多少,预估的下半年去化情况是怎样的?

A2:上半年受到疫情的影响,特别是2月份跟3月份,去化率同比下降47%。除了疫情影响以外,我们在这一季度其实是尽量去化旧盘,,并在第二季度推进这一策略。这也是为什么上半年的去化率会比较低一点的原因。我们预计,如果按下半年的供货的情况,全年的去化率我们有信心可以达到55%~60%左右。如果是55%的去化率,就意味着我们是做到930亿左右的销售收入,如果是60%左右的去化率,就意味着我们可以做到1000亿左右的销售收入。

Q3:如何看待下半年楼市?

A4:对楼市,我是比较有信心的。第一,中国城镇化率现在大概是61%,市场需求肯定还在。第二,现在政策属于稍微热一点就管控,稍微差一点就放开一些,国家政策未来两年不会有太大调整。第三,由于美国的关系,现在要拉动内需,房地产是一个重要推手,因为房地产涉及的行业数量大,所以有利于房地产的发展。得益于国内疫情管控得力,内需再推动一下,楼市整体下半年会好于上半年。

Q4:派息政策是否有改变?

A4:跟以前一样,维持在应占核心利润的30%以上,2019年的比例大概在33.4%。

Q5:拿地策略是怎样的?

A5:首先,城镇化进程还没结束,需求不用怀疑,每年大概15-16万亿平方米的需求是肯定的。在存量时代,必然会带来行业洗牌。我们看到目前最大问题是中国市场从一线到市县都扎堆了,每个城市都有几十个房企在竞争,上面还有限价,下面还要继续拍地,不知道明天会拍到什么价,这是行业最大的不确定性.

所以,怎么找到不确定中的确定性,所以提出一体两翼战略,来跟政府谈一些地块。目前为止,上半年拿了9个购物中心,综合用地平均面积50-60万平方米,地价比周边便宜很多。这就是我所说的确定性。

另外,今年拿了四个长租公寓,举个例子,上海安亭块地,楼面价大概12000多,现价可以卖到37000多,利润空间很大。但是就我们一家报名,为什么?因为它有3万平方米的长租公寓需要去开发,很多公司就没有解决的方案,所以我们也是通过长租公寓来解决部分投资的确定性。这部分土地比较便宜,才有利润保障,才有奖金的保障,才有团队的保障。

这是土地投资的一方面,另一方面一定要选择在核心的城市、核心的地段,核心的项目。

我们在公开市场一定是往一线跟核心二线的城市走,而且还不是核心二线城市,我们是要核心地段,你比如说厦门是二线城市,但是岛外也不行,这个主要是我们要解决投资的安全性。我们在一线跟核心二线的核心地段,基本上它的销售的速度是很快,流量快,还能把规模做大。

总体来说,两个策略:1、一体两翼战略,通过购物中心和长租公寓去找到大部分土地投资确定性;2、做核心城市的核心地段的核心项目。

Q6:公司是否有分拆物管公司的计划?

A6:我们正积极研究中,暂时未有具体计划,适当时候会按照上市条例规定向市场公布。

Q7:最新的布局和年初的疫情,对商场开业的影响有多大?目前公司跟政府正在商谈的项目有多少,预计年底前能买入多少?

A7:疫情影响已经不大了,目前客流已经恢复了9成多,销售业绩已经同比增长通过引进一些独家品牌、网红品牌,对客流和业绩有助力作用。

拓展项目方面,目前两个项目进入到内装修的阶段,按计划在12月底开业,到7月底招商面积完成8成多,影院已经开始装修,超市在下周会进场,其他商户在九、十月会陆续进场装修。

商业团队每周都会去看项目,目前,正在勘察的地块超过50个,下半年估计可以获得超过10个。

Q8:公司方隅长租公寓跟基金的所有合作项目进展如何?已经交割的项目表现如何?

A8:第一,通过与基汇资本合作的投资平台投了2个项目,两个项目的房间数加起来是1471间,项目地都在上海。一个已经开业,一个预计在明年四季度或后年的一季度开业。

第二,今年年初跟中东主权基金、Proprium Capital Partners成立投资平台,完成了第一个投资项目,但目前仍在开发阶段,预计2023-2024年开业。