中国面板之争,穿越周期寒冬还要多久?

中美贸易纠纷下,“缺芯少魂”成为当下这两年霸屏的热词,殊不知!在十几年前的中国电子产业中,流传最广的一个名词叫做“缺芯少屏”。

短短一字之差,中国企业用了三十年来走!

1、初生

说到面板,就不得不说下京东方这家公司!

在1993年,在北京酒仙桥,北京东方电子集团股份公司成立,这家公司的前身是774厂(北京电子管厂)。

这个数字代号,意味着这家公司具有军工背景,它成立于1952年,是国内最早的半导体企业,中国第一颗人造地球卫星——东方红一号,用到的集成电路就是来自774厂,甚至它还一度成为亚洲最大的电子管厂。

改革开放之后,由于军工的缩编以及在特殊时局积累下来的羸弱局面,让这个辉煌的中国科技厂逐渐走向没落。

图源:网络

在那个年代,彩电、单缸洗衣机,收录机成为了结婚“新三件”,风靡了那个时代的家庭。为适应消费的需求,国家开始鼓励彩电国产化,774厂也开始转向彩电产业,试图扭转自身没落的局面。

774厂成为国内最早研究液晶面板的企业,并于1981年成功研发出液晶屏面板。

但是774厂的自研理念,与当时面板行业”能买的不造“理念显得格格不入,国家虽然鼓励彩电国产化,但是与774厂相类似的780厂、714厂、青岛无线电二厂为代表的厂商采用方法是全套引进国外生产线和元器件模式。

这种国产化,不过是组装国产化。而且这种现象在几乎所有工业领域都有体现,家用电器、集成电路、汽车、飞机等等。

研发就需要大量投入,成为另类的774厂并不被当时的社会誉为国产之光,反而成为北京业绩亏损最多的企业。

中国液晶显示产业之父的王东升站了出来,在774工作10年,他见证了这家副部级大厂的衰落,面对死气沉沉的老厂,原本是打算离去,当时几乎铁板钉钉地要去中信集团的下属单位任职高管,但老厂长再三挽留,他留了下来。

1993年,35岁的王东升临危受命,接手了连续亏损7年,亏损数千万元、频临倒闭的北京电子管厂,然后带着2600多名、其中还有“因不能按时拿到工资以至于要到菜市场捡白菜帮子谋生”的员工凑齐了650万,开始了股份制改造,创办北京东方电子集团股份有限公司。

这不仅是中国第一家完成股改的亏损企业,还是中国最早的“债转股”企业,他用筹集到的资金又从银行贷到等额的款项。

在王东升带领下,聚焦在CRT显示器相关的业务上,依靠国内彩电业的发展,企业效益也越来越好。在公司成立当年,实现扭亏为盈,1997年6月京东方在B股上市,并募集到3.5亿港币,京东方在资本市场首次亮相。

但是,从上市之日起,投资者就形容京东方这家公司类似吸血鬼一样吸干了股民的钱,被业界讽刺为“一个只会圈钱的骗子公司”!

现在,投资者仍然对京东方在资本市场大规模融资颇有议论,但是不得不否认,这家公司在面板领域的龙头地位。

这背后隐藏的故事,离不开中日韩三国在面板领域的争夺。

2、面板价格战的实质,逆周期操作

液晶显示面板,得以起于日本的须羽精工,成于日本的夏普。

1983年5月,须羽精工在东京的一次记者招待会上,宣布了一款两英寸的微型彩色液晶电视,这个显示面板的先行者,在那时并没有得到世人的重视。

直到1988年十月,夏普在日本电子展览会上展示了14英寸的液晶显示屏,引起轰动,此后全球第一条6代、8代、10代线均由夏普创造,带领日本面板行业抢占了全球大部分的市场。

在1990年全球90%的 TFT-LCD 液晶显示器是在日本生产的,1991年到1996年,全球有25家平板显示的批量生产线建成,其中有21条建在日本。

这个由日本创造的产业,给日本带来了丰厚的收益,提供了大量的工作岗位。但是日本并没有在该领域占据持续的主导地位,在很短的时间内,市场份额被韩国抢占。

显示面板产业关键在于逆周期投资,就是资本疯狂投入,直到把竞争对手逼到亏无可亏。

一般来说,显示面板行业都是高资本投入的窄口径行业,产线投入巨大,一条产线数百亿元是非常正常的事情。

在价格下跌,产能过剩,企业缩减产业投资的背景下,韩国企业却在面板领域大规模投入,制造产能线,同时雇佣那些在日本经济泡沫下失业的技术人员,来消化日本技术。

以韩国LG为例,这家企业仅花了不到7年的时间,就建造了P1-P5工厂,完成从2代线到5代线的跨越。但是这个过程是痛苦的,LG液晶业务则从1987年亏损至1994年,年均亏损5300万美元。

在1995-1996年全球面板行业进入衰退周期,韩国企业继续逆势大举投资扩产能, 尤其是1997年亚洲金融危机期间,铤而走险再次逆周期投入数十亿美元,大举兴建大尺寸液晶面板生产线。

如此高强度的投资,韩国花了不到十年的时间,就把日本企业挤下了世界第一的宝座。

1999年,三星在全球平板显示器市场的份额达到18.8%,名列第一,LG达到16.2%,名列第二。

反观那时的中国企业,沉浸在日本技术的外衣下,打着国产之光的称号消费着国人,而始终有着自研基因的京东方,也仅仅从亏损的状态中走出来。

在上世纪90年代末至20年代初这十几年的时间,国内都没有一条可投产的生产线,绝大多数市场份额,都被掌握在日韩企业手中。中国企业想要从中抢夺蛋糕,很难!

韩国企业逆周期的操作,拥有着企业家冒险的勇气和胆魄,韩国厂商坚信面板

衰退期之后必然紧随增长期的信念。

但是这种玩法走一步就是错误。在看不到周期的拐点,反周期操作的巨额投入不是谁都能承受。在这样的背景下,韩国现代率先倒下。

正是这个机会,给了国内面板企业的机会。

3、吸血的行业

京东方始终认为,面板企业的合资和产能线引进,最终什么技术都得不到,唯一可行之路便是收购。

在2001年11月,京东方收购了现代STN-LCD和OLED业务。2003年1月22日,京东方宣布韩国子公司以3.8亿美元收购现代全部的面板业务。

这项收购,标志着京东方的TFT-LCD事业的战略布局正式全面启动。

韩国现代当时拥有2代、3代、3.5代各一条,年产能300万片,全球第9,技术储备也相当雄厚。值得一提的是,这是当时中国政府批准的最大外购案例。

京东方收购的时间卡的非常精准,颇有运气的存在。收购交割刚刚完成,面板价格就开始反弹,京东方第二个月就开始盈利,一年半盈利6000万美元。同时这笔交易也是京东方全面消化韩国的技术,为以后的发展打下的基础。

好景不长,2004年下半年,面板价格再次下跌,直接京东方的资金链差点断掉。

后来在北京市政府和国开行的帮助下度过难关,也是在政府的背书下,多家银行又为京东方提供了7.4亿美元的贷款,北京市政府额外提供28亿人民币的借款,算是得到了补血。

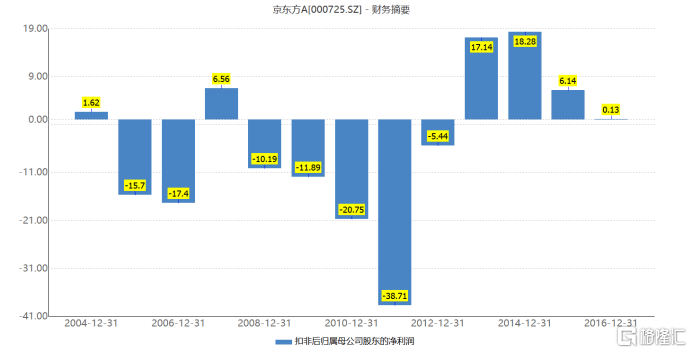

政府的补血并不能改变京东方的业绩,在2005年、2006年,京东方分别巨亏15.87亿、17.71亿。

2008年的经济危机,再次给面板行业来了一记重锤!不过这次在国家意志的支持下,以京东方为代表的中国面板企业采取了大规模的逆周期投资,大规模建设,

以京东方业绩来看,2008年之后连续5年的亏损,牺牲掉前期的业绩,用韩国逼退日本的手段,把日韩企业从中国本土市场挤压出去。

数据来源:wind

2009年4月,京东方合肥6世代线开建,这条产线的意义在于如果建成那么中国的彩电第一次可以用上中国的面板。

2013年,京东方推出430亿在融资计划,发力AMOLED方向。2015年福州6代、成都6.5代AMOLED产线开工,次年四川绵阳6代AMOLED开工,到2017年前两者开始投产。

如今,京东方坐拥12条显示面板生产线(其中2条在建),既涵盖当下最火的柔性AMOLED技术,又囊括全球最高世代线10.5代TFT-LCD生产线,创下高达22.3%的全球面板第一市占率。

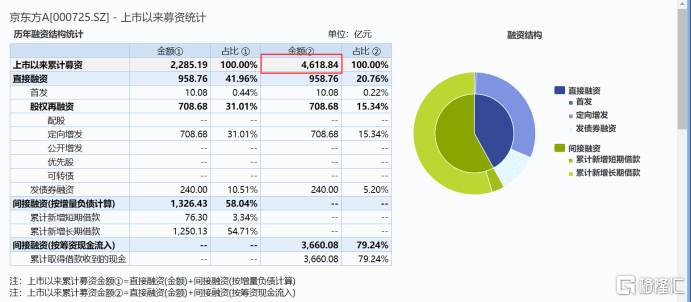

从数据来看,京东方自上市以来累计募资金额(直接融资(金额)+间接融资(按筹资现金流入)达到4618.84亿。

可以想象,这个投资额砸下去,京东方总市值仅在1823.44亿,行业是多么烧钱。

国内产能的快速提升意味着价格的全面下降,扮演价格屠夫的角色的国内面板厂商,直接刺激了日韩企业,这些外资希望通过在中国耕耘已久的市场阻止以京东方为代表的面板企业的渗透和成长。

在2013年1月4日,中国对境外企业价格垄断开出首张罚单——韩国三星、LG,中国台湾地区奇美、友达等六家国际大型面板生产商,因垄断液晶面板价格,遭到国家发改委经济制裁3.53亿元人民币的经济处罚。这也是迄今为止中国开出的金额最高的一张价格违法罚单。

这个事件过后,面板价格战四起,面板价格也是一直走低,在2019年,甚至跌破现金成本。

如今,日韩厂商不得不相继停掉产能,根据群智咨询的数据,20年底SDC将关闭韩国所有LCD产能,LGD将关闭韩国所有LCD-TV面板产能。

而在2017年,中国大陆厂商显示面板规模超过了韩国,升至全球第一。中国企业用韩国人的玩法,创造了属于中国的面板市场。

4、反转何时到来?

步入2020年下半年,市场上关于面板价格反转的信息多了起来,在8月17日资本市场,两大面板权重企业,京东方A和TCL科技股价相继大涨超5%,对应当天外资净流入9.22亿和7.79亿,合计17个亿。

那么,面板反转的价格预期存在吗?

从现状而言,面板价格反弹预期强烈,反转为时尚远!

首先供给格局在改善,这其中最主要的是韩国厂商的大规模退出,在2019年,面板行业出现普遍性的经营性亏损的背景下,韩国和中国台湾地区面板厂商率先调整产能。

三星宣布将在2020年底前关闭韩国本土LCD产能,LGD早在2020年初就已宣布将在年内关闭韩国本土的LCD产能。

国内方面,中电熊猫位于南京和成都的三条面板产线和三星显示位于苏州的8.5代LCD产线正在寻求出售,有能力收购的将只有大陆面板厂。在大陆新建产能方面,LCD产能扩张也已经接近尾声,供给格局逐渐形成。

所以,如今通过扩产挤压竞争对手市场的手段即将会过去,那么在国内以京东方A ,TCL科技这两家为代表的面板大厂面对日韩的价格战即将结束,所以未来能够看到的是大陆厂商主导权逐渐增强。

至于行业反转,是随着OLED、MiniLED/MicroLED/Micro-OLED等新技术的快速发展,技术的迭代和成本端的快速降低。行业的格局、生态或将迎来重塑,技术交替周期之下,短期的反转拐点还要等待时间,但是最困难的节点已经过去。

5、小结

从京东方的身上,看到的是国产显示屏的30年历史,是在国家意志下,以四方之力创造的企业。

站在当前角度来看,穿越周期的寒冬下,还是要耐心等待拐点到来,以京东方为代表的国产面板企业能够走到多远?还是留给时间吧。