特斯拉3连:卖车、造电池、打空头的脸

特斯拉最近“摊上事了”,与拼多多的“拒付门”闹得沸沸扬扬,一边一个说法,一天一次热搜。

从历史经验来看,国际大品牌衰亡的原因里,傲慢从来不会缺席。不过这话放到特斯拉头上,也是两难。

特斯拉称霸国内电动汽车市场,品牌效应(更贴切的说法是“逼格”)撑起了半边天。因此被指责傲慢的特斯拉,也是为了把“人设”立住的迫不得已。

被指傲慢或者人设崩塌,特斯拉还是觉得前者的伤害小一点。

不过,在国内吵吵闹闹的特斯拉和拼多多,在美股却是一片祥和,共同成“涨”。

昨天,文艺复兴科技公司旗下基金公布了2季度持仓,前五大买入股分别是:Zoom、特斯拉、艾伯维、拼多多和百度。

文艺复兴科技公司,是不是听都没听过,但它的真实身份是华尔街的头号大怪咖。

与巴菲特的价值投资不同,创始人西蒙斯是公认的量化交易鼻祖。投资只看数学模型,招人只招数学家和程序员。

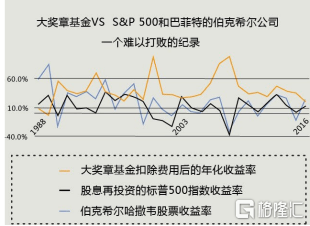

文艺复兴科技旗下的大奖章(Medallion)量化对冲基金是“黑天鹅”专业户,2000年互联网泡沫,大奖章基金获得98.5%的净回报。2008年金融危机,大奖章基金同样大赚80%。

桥水都亏损16% 的3月份,大奖章(Medallion)基金逆势上涨,实现了9.9%的收益,今年已累计上涨39%。我愿意称之为华尔街扫地僧。

业绩碾压巴菲特,而且碰上大事就大赚的基金,在疫情冲击最强烈的2季度,加仓特斯拉和拼多多,还有比这更利好的消息吗?

果然,受此消息影响,拼多多股价盘前涨幅近5%。

而特斯拉在消息面上“双喜临门”,除了被复兴科技加仓,还被Wedbush上调目标价格,从1800美元上调到了1900美元,更甚,牛市目标价被上调到了2500美元。

于是,特斯拉不出意外的再创辉煌。收涨11.2%,突破1800美元,报1835.64美元。

CEO马斯克,股涨身价高,一觉醒来身价暴增78亿美元,向巴菲特说了一声“拜拜”,并且越过他,成为了全球第五大富豪。

对比楼上的小扎,福布斯给马斯克选的这张照片也非常的传神,一眼望去,只见“眉开眼笑”四个大字。

马斯克虽然做不到坐着自己的火箭上火星,坐着“火箭”上富豪榜他却做到了。

2012年,马斯克首次登上福布斯美国400富豪榜,以24亿美元的身家排在美国富豪的第190位。8年后的今年年初,马斯克进入了全球富豪榜的前50。8个月后的现在,他已经要向第4名发起冲击了。

1 空头难敌“铁头”

特斯拉暴涨的背后,充满了空头的血和泪。

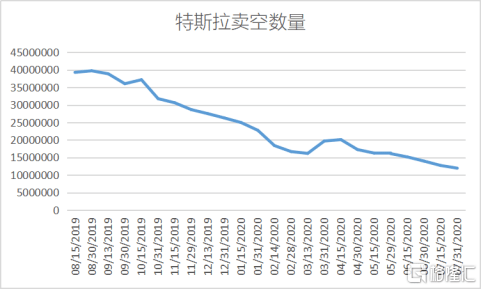

在特斯拉的成长路上,空头从未缺席,甚至永不迟到。特斯拉在很多年间一直稳坐美股做空榜的第一把交椅,做空盘比例一度占到流通盘20%以上,是道指成份股平均水平的10倍。

不堪忍受大空头“霸凌”的马斯克在2018年提出了私有化的想法。

不过幸好私有化只停留在了一个想法,不然今年7月,马斯克为嘲讽空头推出的空头短裤(Short shorts),也不会卖到网站都崩溃了。

(短裤后面的金色字母分别代表特斯拉的四大车型)

根据金融分析公司S3 Partners给出的数据,2020年1月1日到7月3日,做空特斯拉的投资者累计损失了近160亿美元。要是从2010年上市开始算,做空特斯拉的投资者累计损失超过了300亿美元。

这其中最令人“心疼”的,莫过于全球最大空头对冲基金Kynikos Associates的联合创始人、华尔街知名大空头吉姆-查诺斯(Jim Chanos)了。

15年起,查诺斯从商业模式不对、车量可能无法交付、马斯克会辞职、特斯拉财务算法有诈等各个角度对特斯拉进行做空。

一路把特斯拉从180美元做到了1800美元。把自己的Kynikos基金规模从2008年的70亿美元做到了现在的15亿美元。

也不知道查诺斯是“众人皆醉我独醒”,还是单纯的嘴硬。唏嘘的是,他的嘴始终没有特斯拉的头硬。

不同于查诺斯,随着特斯拉的暴涨“醒过来”的做空投资者显然越来越多。截至6月底,整体空头比例已经被稀释到了8.2%。

除了空头的节节败退,华尔街对特斯拉的评级也是“被逼无奈”的节节高升。

今年4月6号,在特斯拉公布今年第一季度生产和交付量均超历史纪录之后,券商Jefferies将特斯拉的评级从持有,上调至买入。

虽然Jefferies同时把目标价从800美元下调至了650美元,但较前一天收盘的480美元,仍然给足了上涨空间。

截至4月6号,有34位华尔街分析师发布了对特拉斯的研报,其中有8个“买入”、14个“持有”和12个“卖出”。平均目标价仅为454.57美元。

6月10号,特斯拉股价破千,大摩分析师亚当-乔纳斯(Adam Jonas)将特斯拉评级下调为减持,但是将目标价从740美元上调到了1050美元。7月,他再次重申了对特斯拉的减持评级。

8月12号,特斯拉股价突破1500美元。14号,乔纳斯默默收回了减持评级,上调到了持有。并将目标价从1050美元上调到了1360美元。

直到昨天,Wedbush给出了1900美元的目标价。大部分的华尔街分析师们算是在“追涨”特斯拉上达成了统一战线。

2 这就怕了?特斯拉的大招,还没放

Wedbush分析师对上调特斯拉目标价给出了明确的理由。

首先,因疫情原因推迟的特斯拉“电池日”活动最终定了下来,将在9月22日举办。

特斯拉“电池日”在新能源界可谓万众瞩目,因为业界纷纷猜测,特斯拉要在“电池日”上放大招。

一年前,特斯拉收购了麦克斯韦技术(Maxwell Technologies),一言以蔽之就是获得了一种制造锂离子电池的新方法。

这种新技术不仅可以提高电池的性能,还可以大大的降低制造成本。

收购麦克斯韦之后不久,就传出了特斯拉正秘密推进电池研究和制造工厂“Roadrunner计划”的消息。

今年6月,马斯克亲自证实了这一消息。特斯拉确实采取了“用机器来制造机器”的策略,正在研究如何大规模的生产能量密度更高、又更便宜的电池。

马斯克称,“电池日”活动将包括参观特斯拉这个“秘密推进”的电池生产系统。

不仅如此,特斯拉还将在“电池日”上公布其“百万英里”电池的细节。

可以说,新能源汽车赛道的朋友与对手,都对特斯拉的“电池日”,怀着一种即期待又有那么一丝丝害怕的复杂情绪。

即希望看看业界风向标特斯拉有什么“新玩意”,又怕这个“新玩意”能有颠覆市场或者产业链格局的巨大影响。

比起对“电池日”的期待,另一个上调特斯拉目标价的原因就直观多了。

分析师认为,随着中国市场需求的反弹,特斯拉今年有望实现50万辆的交付目标。

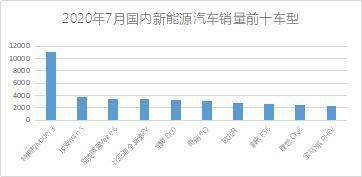

从乘联会数据来看,无论从单月销量还是从累计销量上看,其他所有车型都是特斯拉Model 3的“弟弟”。

中信建投分析师给出的特斯拉全年销量预计,是15万~17万台。而1-7月特斯拉Model 3的累计销量是5万7千台。

这与华尔街分析师的预测不谋而合 -中国的电动汽车需求将在7、8月开始加速。特斯拉的“大卖”在上半年只是拉开帷幕。

更可怕的是,“特哥”可能还要降价。

8月16日,有网友评论:“(国产Model 3)标(准)续(航版)什么时候能25(万)”,得到了特斯拉官号的“翻牌”,并称:“静候佳音吧,值得期待哦”。目前这款车的官网价是27万多。

虽然最近与拼多多的纠纷对特斯拉的风评有一定程度的损害,但我相信,这个损害绝对没有特斯拉降价2万的影响大。

毕竟它跟拼多多“撕”起来,也就是因为2万块钱的事。

上半年在疫情中,逆着风都卖出去了不少的特斯拉,下半年要公布新技术、新电池、新车型。

看样子,是要顺风了。