大悦城地产(0207.HK)中期业绩见底,最坏的时候已经过去了?

当前全球货币宽松,核心资产的价格也随着水涨船高。而以商业物业为主要营收的公司,业绩增长却被新冠疫情拖累,自然就被资本市场的投资者冷落了。国内疫情逐步得到控制,公司的经营情况迅速好转,近期的市场风格也在向低估值板块的地产,银行,保险切换。先前的逻辑是否需要做出转变?

即使是刚刚出来的业绩数据扑街,预计上半年综合净利润下滑70%-85%,公司股价都没有大跌,可见经过长期的大跌,股价走势已经反应了市场预期。2020年上半年因疫情影响公司业绩见底,下半年才是业绩反转的开始,这也是正向的市场预期。

1、大悦城地产为什么会长期下跌?

公司到底能不能买,是要弄清楚下跌原因的;同时可以检验下跌的预期完全被市场兑现没有,能有效降低风险性。

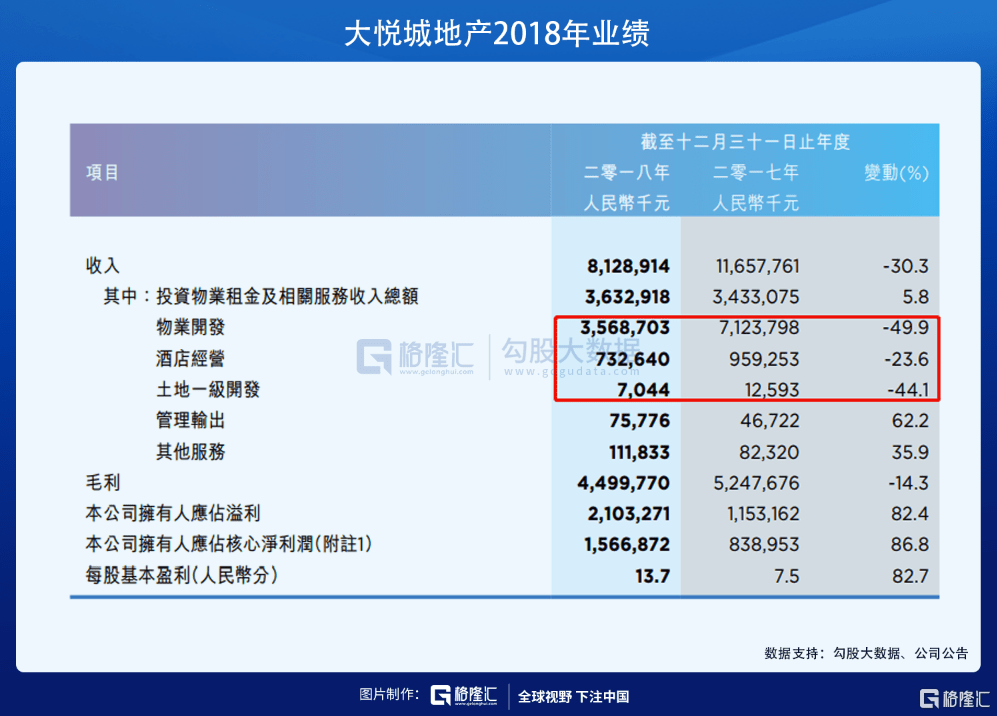

大悦城地产最近的下跌是从2019年4月份开始的,公司也刚好发布2018年年报,业绩出来之后果然出现了大幅下滑,营收增速同比下滑30%,扣非净利润同比下滑10%。之后就是一路不及预期,2019年公司净利润同比下滑33%,加上今年的疫情影响,股价也来到了底部区域。

其实公司的股价可以分为两个阶段,第一波下跌:2018年年报到2019年中报发布期间,原因是大悦城地产的租金收入36.2亿元,只实现了5.8%的小幅增长。而营收占比第二的商业物业开发,下滑了50%,原因是开发面积2018年较2017年减少了410万平米。

除此之外,公司的酒店业务和房地产开发业务都开始大幅下滑,这些才是拖累公司整体业绩的地方,虽然大悦城在商业地产运营方面具有优势,但每年的租金只会小幅增长,还是要关注商业综合体的布局增量。

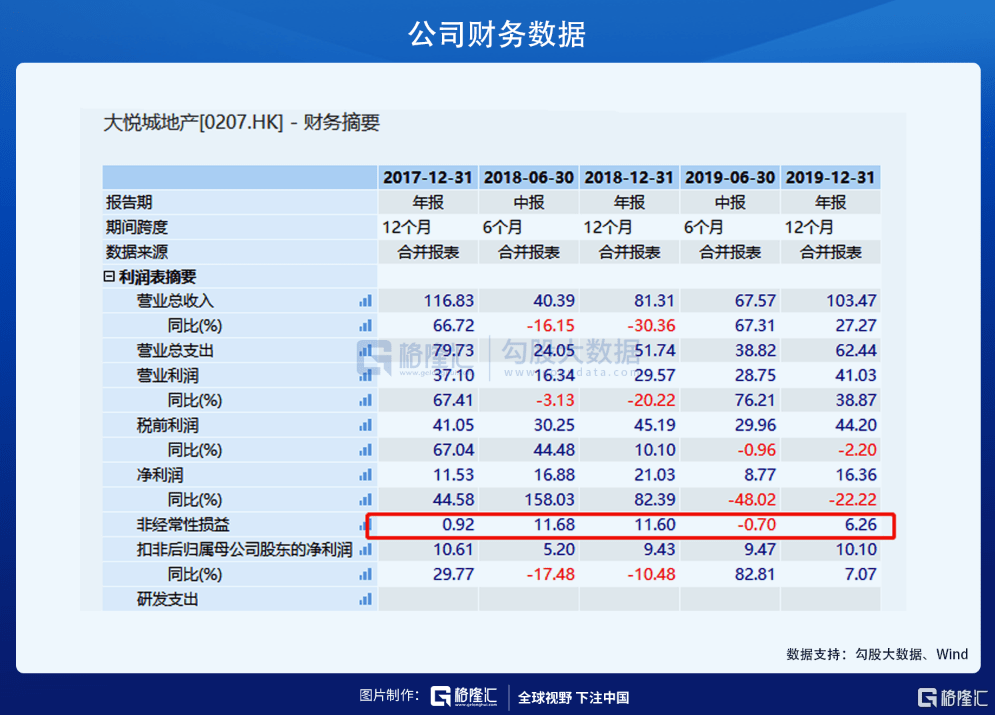

第二波下跌是2019年中报到2019年年报发布期间,也就是2019年9月—2020年5月,公司的租金收入和物业开发出现了大幅增长,但房地产开发业务一直没有起色,说明公司在这个领域并不擅长。

其实光看营收,2019年中报的业绩是非常不错的,不过净利润增速却下滑了48%,为什么?公司每年的非经常性损益对净利润贡献巨大,实际利润也有过多的水分。扣非之后大悦城的净利润明显放缓,控股权益波动过大,也是市场没有给与公司高估值的原因。

公司股价跌到现在也基本上price in 了。不过中粮集团和A股大悦城近期的一系列资产运作,都在表明管理层想在集团的业务和资源整合方面做出调整,大悦城地产近期的股价表现也在开始反应某些市场信号。

2、近期都有哪些资本运作?

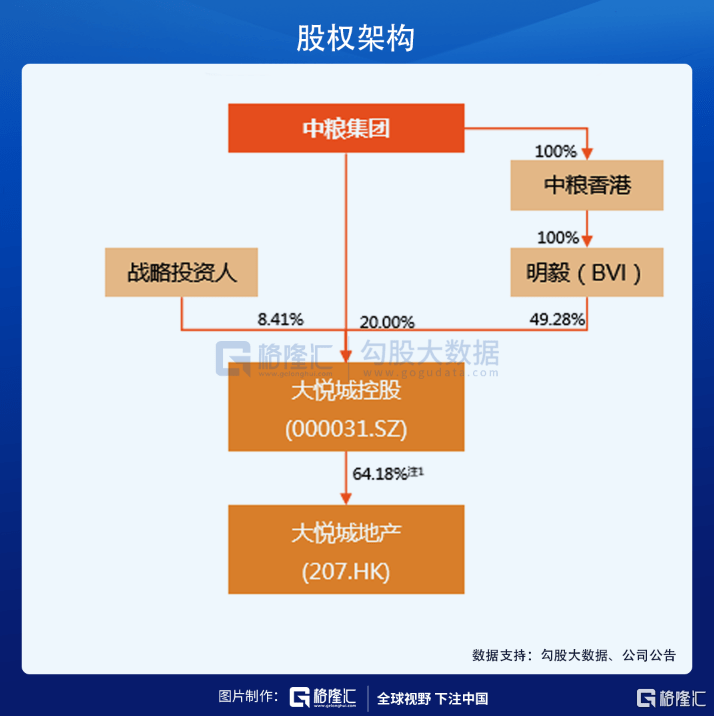

那么中粮集团和控股关联方近期都做了什么?公司股价是不是没有反应市场预期?2018年以住宅房地产开发为主的中粮地产,收购主营商业地产的大悦城,重组完成后中粮地产改名为大悦城,也就是现在的A股公司大悦城(000031.SZ)。

在战略上,两家公司各取所长,完成了品牌和业务上的协同效应。但是这和港股的大悦城地产(0207.HK)有什么关联呢?原来A股的大悦城控股和港股的大悦城地产背后的大股东都是中粮集团,而前者直接持有后者64.18%的股份。

这也意味着大悦城控股是是大悦城地产的控股母公司,而关联方之间是方便业务合作与资本运作的。从大悦城地产的历年业绩来看,公司并不擅长住宅房地产开发,经营效率也不高,母公司因为之后有中粮地产的基因,在住宅开发方面当然比公司强很多。

如果大悦城地产将土地开发的业务交给母公司运营,想必产生的效益和利润会更高,还能减轻拖累整体业绩的压力,这是股东们愿意看到的,也是可以提升公司估值的因素。

所以,两家公司互为关联方,未来可能会有更多的整合来提升整体竞争力,这一点也是可以期待的。假若存在反转行情,公司又有多少价值?

3、如何看公司现在的价值

如果说关联方之间更多的业务合作是市场预期。公司当前是否存在亮点和反转预期呢?大悦城地产的核心竞争力是在商业地产的开发和运营上。

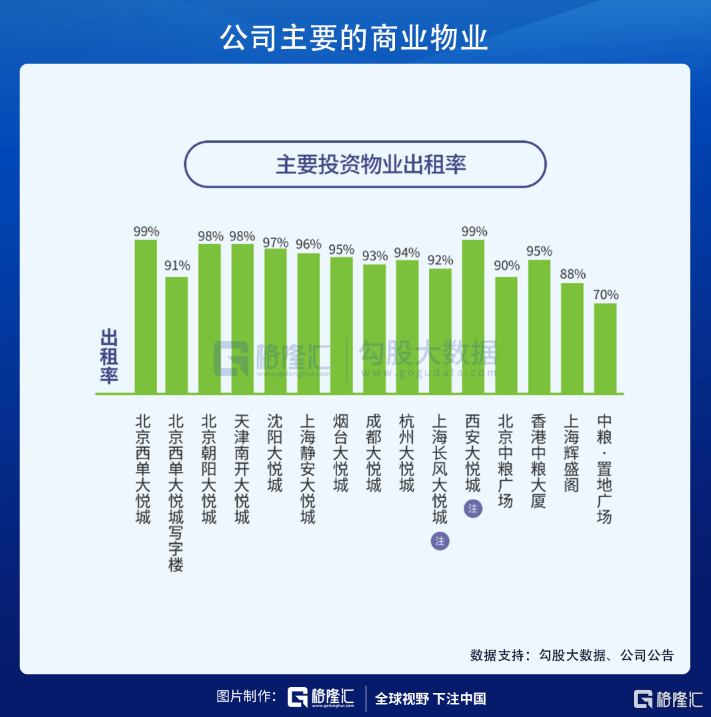

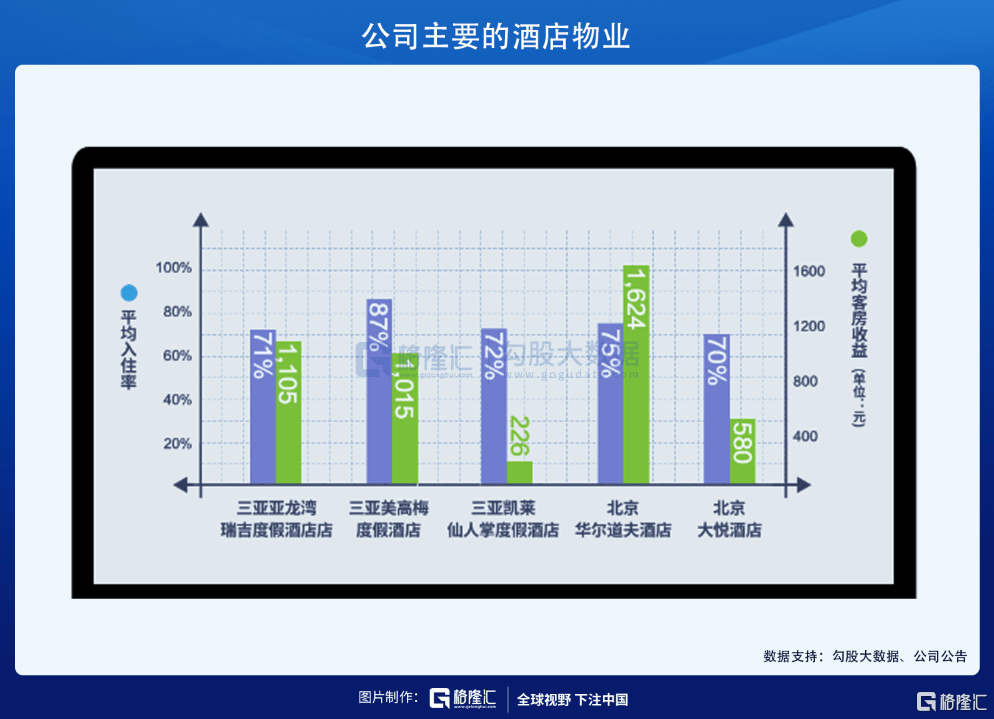

参考2019年年末的数据,公司在长三角,珠三角,京津冀和成渝都市圈等地区持有19个大悦城商业综合体,分别布局在全国重点城市的核心地段以及品牌酒店5家。

2019年公司营收占比第一的大悦城购物中心租金收入30.64亿元,同比增长18%,整体出租率保持在90%以上,每年单位面积的租金都在保持正增长,这些才是核心资产。

同时公司的酒店经营业务收入8.42亿元,同比增长14.9%,也实现了反弹的表现。而且公司新开业的商业中心还在增加,显然当前的价值是被市场低估的。

公司刚刚也发布了2020上半年的销售数据,销售面积20.24万平米,销售额68.41亿元。

这意味着什么呢?2019年上半年销售面积是9.76万平米,销售额16.99亿元;今年同期销售面积增长107%,销售额同比增长302%。整体上半年销售数据是超市场预期的,披露的销售数据对公司股价也会有刺激作用。

今年一季度的疫情进一步打压了公司的估值,随着疫情的控制和商业活动的恢复,公司的业绩会在下半年迎来反转。大悦城地产当前的估值不到5X PE,0.3X PB,位于近五年的底部区域。而且2019年的业绩也有反转的迹象,目前的估值也有足够的安全边际。

如果参考同类公司SOHO中国10X PE的水平,大悦城地产2019年16亿的净利润,扣非之后也有10亿元,远远低于实际价值。当前市场风格正在切换,资金正在加大力度配置地产银行等低估值板块,价值和低配的矛盾最终还是会被市场解决。