供求失衡的药用玻璃,投资价值还有多大?

近段时间,疫苗及相关产业链被轮番炒作。尽管新冠疫苗还未面世,但是聪明资金也不会放过任何可以赚钱的机会。

以正川股份、山东药坡为代表的疫苗玻璃瓶股,2020年初至今股价分别上涨了426%、137%,丝毫不亚于疫苗股的涨幅。

与此同时,也有人表示担忧:疫苗玻璃瓶是否够用?相应公司被炒得过热,后市是否还有投资价值?

1

疫苗产业链:药用玻璃

众所周知,资本市场不仅擅长“讲故事”,还熟络商业模式。

以苹果手机产业链为例。真机还未发布,手机壳就先批量生产。反过来,通过手机壳的造型也能得知这一版本苹果手机的外形设计、尺寸等。像这种“真机未出,配件先行”的情况,就是资本市场利用信息不对称来赚钱的有力武器。

同样地,疫苗产业链也是如此。比如,本文要谈到的“主角”药用玻璃。

疫苗瓶,顾名思义就是用来装载疫苗的玻璃瓶,一般称为药用玻璃,属于一种医药包装材料,常用于注射剂、输液药物、口服剂、保健品等的包装。

工艺技术上,药品玻璃的耐水性越高,其储存的药品安全性和稳定性越好。按耐水性由低到高,药用玻璃可分为:钠钙玻璃、低硼硅玻璃与中硼硅玻璃。

中性硼硅玻璃是国际公认的最佳药用包装材料,具有膨胀系数小、机械强度高、化学稳定性好等优势。因此,新冠疫苗使用的正是品质最高的中硼硅玻璃管。

除了按照耐水性的分类,按照制作工艺不同,药用玻璃还分为:模制瓶与管制瓶。其中,模制瓶是直接将玻璃液注入模具制成药瓶;而管制瓶则先将玻璃液制成玻管,然后切割玻管并制得药瓶。

目前,我国仅有山东药玻、正川股份等几家公司有能力生产中硼硅玻璃管。

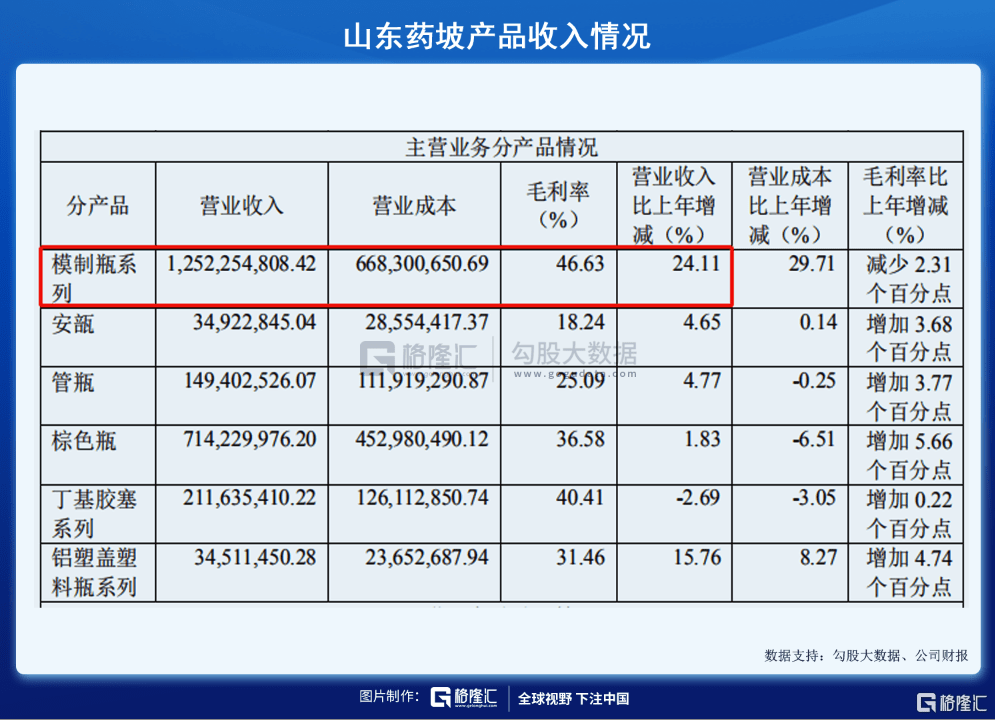

其中,山东药玻是国内第一家、全球第六家掌握中性硼硅玻璃模制瓶生产技术的龙头企业。2019年,模制瓶系列实现销售收入12.52亿,占据总营收的半壁江山(52.24%)。而且,一类模制瓶占据国内80%以上市场。

2

行业现状:供求失衡

现如今,除了新冠疫苗研发以外,全球疫苗玻璃瓶的供求失衡问题也急需解决。

4月30日,牛津大学医学院教授John Bell在接受BBC采访时曾说:“目前全球只剩2亿个疫苗玻璃瓶。”7月4日,张文宏教授也表示:“装疫苗的玻璃瓶的产量比疫苗还困难。”

根据中国产业信息网数据,2019年全球中硼硅药用玻璃总用量约为25万吨。在国外疫情仍不断蔓延的情况下,产能远远不够。

不过,好在国药集团中国生物传来了好消息。据8月5日披露,“全球首个新冠灭活疫苗生产车间通过国家生物安全检查”。这就意味着新冠疫苗可以投入大规模生产了。

据报道称,在国药集团中国生物的两个生物制品研究所(北京、武汉)的生产车间投入使用后,将能够保证新冠疫苗年产能合计达到2.2亿剂次。

不过,我国药用玻璃行业仍处于供不应求的状态。

根据国际Reportlinker报告,全球药用玻璃市场2025年将达到220.5亿美元,印度和中国的新兴市场的增长率将达到9%,中国将成为药品玻璃包装瓶的主要消费国之一。

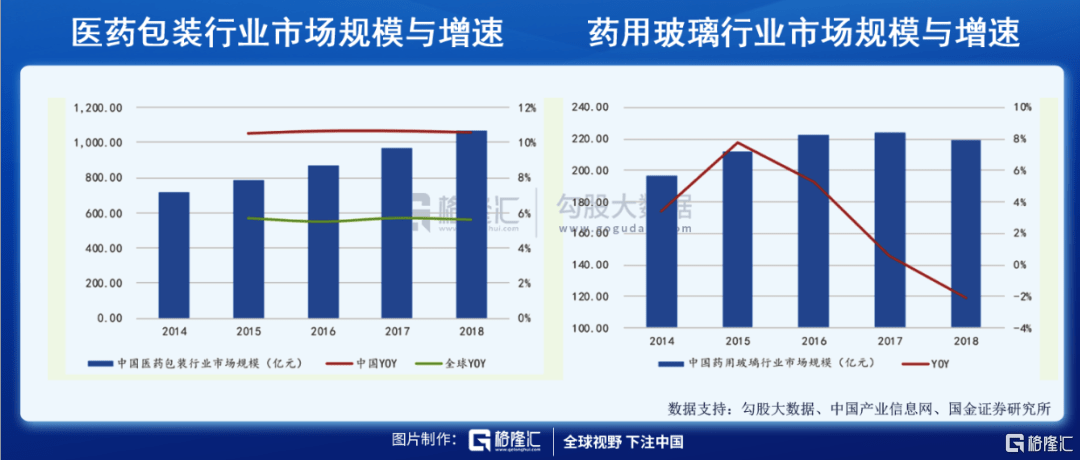

近年来,我国医疗行业发展突飞猛进,使得医药包装和药用玻璃的市场规模整体呈上升趋势。

根据中国产业信息网数据显示,2018年我国医药包装行业市场规模达1068亿元,较上年增长10.6%,总体高于全球增速。其中,药用玻璃市场规模达219.4亿元,占医药包装行业20%左右。

从需求端来看,目前国内药用玻璃每年需求共约800亿支左右,其中模制瓶和管制瓶需求各约150亿支、安瓿瓶(管制工艺)需求近400亿支。可见,需求量不是一般的大。

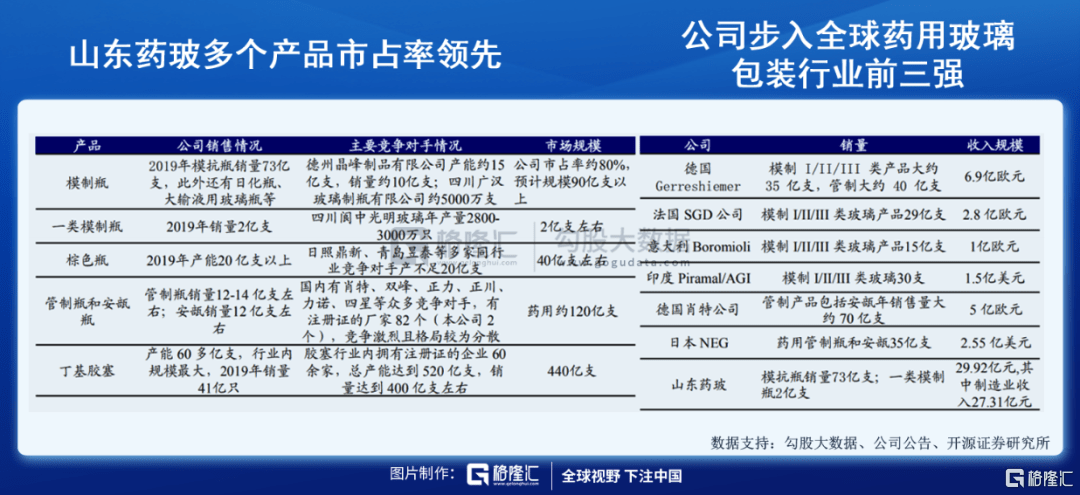

而我国药用玻璃产能最大的公司是山东药坡和正川股份,分属模制工艺和管制工艺龙头。

其中,山东药坡是国内最大的模抗瓶生产厂家,截止2019年底,拥有模抗瓶年产70多亿支的产能。目前,拥有8条模制瓶生产线,产能约15亿支,2019年销量约10亿支;另外,公司管制瓶的销量一直维持在12-14亿支左右、安瓿销量一直维持在12亿支左右。

而正川股份的管制瓶年产能为80亿只、药用瓶盖40亿只。

对比海外巨头,德国Gerreshiemer公司主要生产管制和模制药用玻璃包装年收入约6.9亿欧元;模制I/II/III类产品大约35亿支,管制大约40亿支;德国肖特公司主要生产管制产品包括安瓿年销售量大约70亿支,销售额约5亿欧元。

不过,从2019年制造业收入体量(27.3亿元)对比来看的话,山东药坡仅次于Gerreshiemer和肖特公司,步入第一梯队阵营并成为全球前三强。但整体来看,我国药用玻璃企业仍有很大上升空间。

另外,根据全球玻璃网披露,虽然我国2018年全年药用玻璃使用数量在30万吨左右,但是中硼硅使用量占比仅有7%-8%,约2.2吨-2.3万吨。

最关键的是,目前我国能够生产疫苗所需中硼硅管瓶的企业少之又少。

一方面是由于生产技术的原因。

尽管国内企业可以通过向国外企业采购中硼硅玻璃管,再进行加工制作。但是,毕竟生产技术主动权在国外企业手上,不管是产量、技术成熟度、稳定性等,都有较大差异。

另一方面,是因为我国药用玻璃行业本身所存在的缺陷所致。

由于之前我国中硼硅玻璃的需求较小,造成行业产品一直以低端的钠钙玻璃和低硼硅玻璃为主,从而制约了相关工艺的研究投入和技术发展。

这也是为什么山东药坡和正川股份会澄清说,没有接到新冠疫苗瓶批量采购订单的原因。

不过,新冠疫情也的确给我国药用玻璃行业带来新的机遇,同时也加速了行业变局。

3

行业的几大变局

近年来,在注射剂一致性评价、原辅包关联审评审批、环保要求趋严等政策影响下,我国药用玻璃行业面临诸多变局。

1、低硼硅玻璃向中硼硅玻璃转型

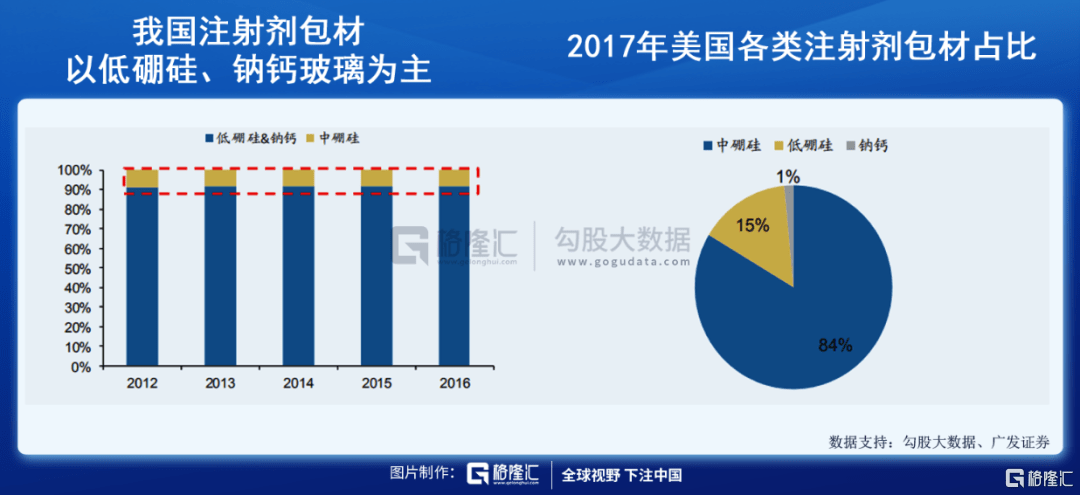

正如前面所言,目前我国仍以低硼硅玻璃和钠钙玻璃为主,占比超过90%。其中,大部分仿制药注射剂使用的是低硼硅或钠钙玻璃瓶,而原研药大部分使用中硼硅(或高硼硅)玻璃瓶。

反观国外市场,由于美国、欧洲、日本与俄罗斯均强制要求所有注射用制剂和生物制剂使用中性硼硅玻璃包装,因此早已普遍使用中硼硅玻璃。

不过,我国也同样进行了政策管制。

根据《2019版注射剂一致性评价征求意见稿》指出,“注射剂使用的包装材料和容器的质量和性能不得低于参比制剂,以保证药品质量与参比制剂一致”。

由于参比制剂基本均使用中硼硅玻璃,加上注射剂一致性评价的推动,无疑加速了药用玻璃的产品升级,逐步由钠钙玻璃与低硼硅玻璃向中硼硅玻璃转型。

2、行业集中度不断提高

很显然,在我国药用玻璃市场中,经历多轮市场洗牌的山东药玻,市场占有率已经超过70%,形成绝对的龙头优势。

目前,我国生产低硼硅玻璃的企业非常多,而且规模普遍较小,竞争激烈。截止2019年7月,国内市场上经国家药品监督管理局批准的低硼硅玻璃注册证共有278个,钠钙玻璃注册证204个。

未来,“大鱼吃小鱼”的并购游戏会成为市场发展的趋势。而且,随着中硼硅管制瓶渗透率的提高,将会进一步提升行业集中度。

一方面,以低硼硅和钠钙玻璃为主的低端产品,同质化程度高,竞争激烈也导致毛利率较低。而且,受到药用塑料包装替代的挤压,市场规模也难以提升。另一方面,高壁垒的中硼硅玻璃不仅促使龙头企业分化加大,而且高利润也吸引着众多企业入局。

为了应对竞争激烈的管制瓶市场,山东药坡不断扩充产能。目前已购置有10条安瓿生产线,2条玻璃套筒(卡式瓶)生产线,10条管瓶生产线,合计共22条生产线,形成年产6.87亿支一级耐水药用玻璃瓶的产能规模。

正川股份则选择投入中硼硅玻璃。7月30日发布公告称,拟发行可转换公司债券募集资金总额不超过人民币4.05亿元,扣除发行费用后,募集资金净额拟投入中硼硅药用玻璃生产项目、中硼硅药用玻璃与药物相容性研究项目,分别拟投入募集资金3.75亿元、3000万元。

另外,国内浮法玻璃龙头旗滨集团也宣布入局药用玻璃领域。2019年12月发布公告称,拟在湖南郴州投资建设药用玻璃项目,总投资6亿元建设规模为3窑8线100吨/天中性硼硅药用玻璃素管及深加工。

4

结语

总结来看,目前药用玻璃行业仍有很大的成长空间。尤其是在新冠疫情的助推下,产品不断升级,行业也在加速变局。

不过,从投资的角度来看,基于山东药坡、正川股份等龙头均没有接到新冠疫苗瓶采购订单基础上的股价暴涨,炒作意图非常明显。因此,投资者要更加注意风险,尤其是概念炒作。

但长远来看,药用玻璃仍然是个优质赛道。特别是那些具有产能优势、技术优势的龙头企业,随着行业集中度的不断提高,其投资价值仍会不断显现。