产业互联网浪潮与疫情共振,汇付天下(1806.HK)加速数字化转型

当前,移卡这只次新股成为港股市场中亮点。在港股整体震荡格局下,却接连走出了两个7连阳行情,令投资者真是艳羡不已。据WIND统计,虽然移卡交易量在近日出现波动,但截止到8月13日发稿时,其股价已达56.3港元,市值超过240亿港元,不到两个月,大涨超两倍。

据了解,移卡系腾讯战略投资的第三方支付公司,以提供支付(2C)及SaaS服务(2B)为主。其中,至少80%以上收入来自于SaaS服务。

说起第三方支付,想必大众首先都会想到的是支付宝和微信支付。诚然,伴随在线购物、转账、线下扫码支付习惯的先后爆发持续推动,第三方支付工具已成为大众日常生活中必不可少的金融基础设施,在这百万亿规模的支付产业背后,第三方支付服务商迅速崛起。

实际上,国内三方支付行业可分为账户侧(C端)与收单侧(B端),支付宝与腾讯财付通作为传统支付行业巨头,牢牢把握着C端市场。而B端市场整体仍然比较分散,以银联商务、拉卡拉、汇付天下等领先企业为代表。

汇付天下率先触底反弹超66%,第三方支付赛道迎来新阶段

其实,在移卡大涨之前,汇付天下、拉卡拉已陆续实现反弹。其中,汇付天下率先触底大幅反弹,涨超66%,表明市场对第三方支付赛道投资前景的认可,同时也预示着行业正迎来新阶段。

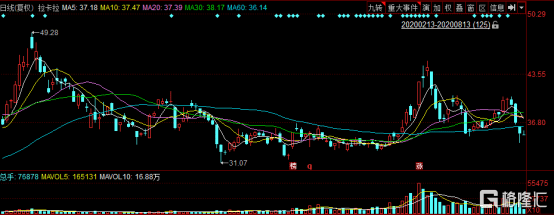

汇付天下(1806.HK)股价近半年来股价行情图

拉卡拉(300773.SZ)近半年来股价行情图

(来源:同花顺iFinD)

2019年,支付行业经历了断直连、备付金集中缴存等标志的监管洗牌阶段,迎来重大变革,今年以来市场的积极表现也已反映出行业好转并迈入新阶段的预期。

产业互联网浪潮及疫情共振,汇付天下数字化转型战略加速推进

由于C端流量见顶,互联网巨头纷纷转向B端寻求新空间,产业互联网成大势所趋。同时,C端巨头的入局在将加速B端行业的数字化升级,推动以产业互联网为基础的产业支付时代

的加速到来。这意味着更大的增长空间将被快速打开,对于深耕B端的第三方支付服务商龙头而言,无疑是实现快速发展的机遇。同时,由于B端服务市场行业众多,高度复杂,很难像C端支付市场一样快速切入而形成垄断局面。今年突如其来的疫情,令线下商户营销受阻,进一步加剧了数字化渗透趋势,第三方支付企业可抓住这一机遇,实现SaaS转型,对外开拓跨境业务,实现跨越式发展。

汇付天下作为首家第三方支付上市企业,综合实力突出,且目前估值明显偏低,将持续受益于行业合规化及数字化变革红利。

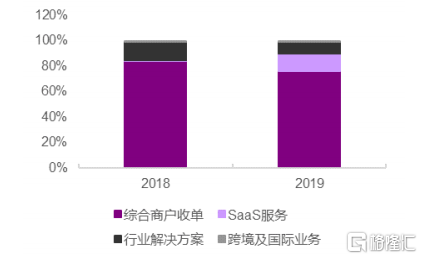

汇付天下目前主营业务包含四大板块:综合商户收单、SaaS服务、跨境及国际业务以及行业解决方案。据公司2019年报数据显示,全年所有业务交易量突破2万亿元,2015-2019年交易量复合增长率达到49%,收入复合增长率达60%,在国内第三方支付领域中处于领先地位。

(来源:光大证券)

2019年,公司全面开启数字化转型战略,重点布局“支付+SaaS”创新数字化服务。据财报显示,SaaS服务业务共计完成交易量1959亿元,同比增长926%;全年SaaS服务实现营业收入5.19亿元,同比增长1010%,占比由2018年的1%大幅升至2019年的14%。

汇付天下的数字化转型成效有目共睹,受今年疫情影响,尽管上半年业绩承压,但数字化战略将得以加速推进。

据公告介绍,今年上半年,汇付天下面向在线及线下的中小商户推出聚合支付产品和数字化营销及管理解决方案,聚合支付品牌“汇来米”日均交易笔数月复合增长率超150%,通过一个季度的发展已突破百万笔。

此外,公司在新零售、教育、医美等行业推出自研SaaS产品,累计SaaS合作商已超450家,SaaS业务交易量同比去年录得约45%的快速增长;跨境与国际业务交易量同比去年录得超过45%的增长。

牌照齐全+技术领先,核心竞争力突出

汇付天下的核心竞争力十分突出,主要体现在以下两个层面:

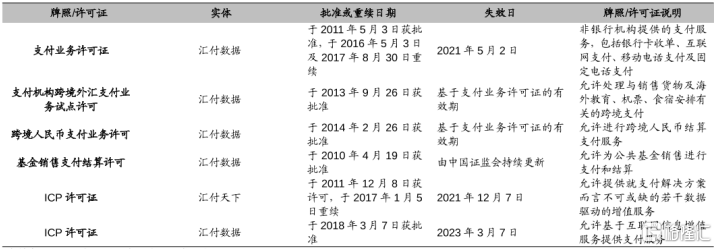

首先,从牌照来看,汇付天下拥有央行颁发的支付牌照、中国证监会批准的基金销售支付牌照、国家外汇管理局颁发的跨人民币支付牌照,是为数不多的拥有支付行业“全牌照”优势的企业。

公司所获牌和许可证统计

(来源:海通证券)

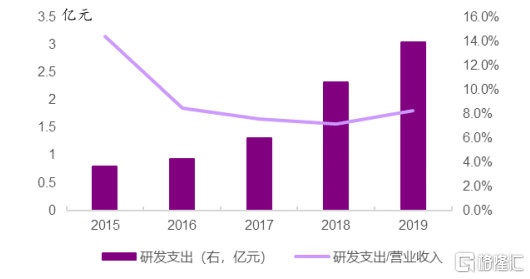

再者,技术能力业内领先。2015-2019年,公司研发支出投入持续稳定增长,2019年公司研发支出达到3.05亿元,同比增长31.5%,营业收入增长13.5%,研发投入占营收比例为8.3%,较2018年7.1%有所上升,2015-2019年研发占比均值为9.2%。

(来源:光大证券)

截至2019年期末,公司研发人员占比提升至54%。同时,公司持续采用最新技术以提高基础设施能力,公司是中国第一家与阿里云合作的独立第三方支付服务提供商,利用云存储和计算服务以拓展处理能力和灵活性。

通过不断推进数字化科技创新,汇付天下已构建起数字化运营平台,通过流程再造和灵活配置,实现运营自动化、柔性化和可度量,在支撑业务快速创新的同时,实现降本增效。

此外,据公司官网信息,汇付天下目前已是行业内首家全面应用云原生技术的企业。据公告介绍,今年上半年,公司持续加大对研发和基础设施的投入,全面推进云原生技术研发,通过各项先进的数字化工具持续提升研发效能,在前端技术研发实践中已取得实质性突破,已全面应用于公司的业务场景,并具备商用化推广的基础。

据2019年报显示,汇付天下支付交易系统稳定性已达到99.995%,日交易承载能力达1亿笔。同时,汇付应用大数据技术和系统化能力,将风险欺诈率降至0.02BP(BP即万分之一),风控能力居于行业领先地位。

基于这两大优势,预计未来公司将继续发力营销数字化,不断创新数字化新兴场景解决方案,加速数字化转型,有望助推公司业绩增长再创新高,增长可期。此外,作为业内首批拿到跨境支付牌照的支付企业,未来在跨境支付领域仍大有可为,打造新的增长点。

结语

尽管汇付天下股价触底大幅反弹,但不论是横向比较来看,还是从纵向发展视角来看,其估值都处于低位,这与其未来增长的确定性及弹性显然不匹配。随着疫后业务复苏及数字化战略的加速推进,业绩逐步兑现,带动预期回暖,推动估值修复。

(来源:WIND,截至8月13日发稿时计)

(来源:WIND)