网易(9999.HK/NTES.O)二季度业绩提速,解密步入新常态的“一二三”增长逻辑

疫情的影响尚未完全消散,全球经济形势持续动荡,对大多数上市公司来说,这依然是一个特殊的财报季。8月13日晚,网易公司发布2020年第二季度财报,营收、净利润均实现了提速增长,高于市场预期。

网易的核心业务包括游戏、教育、音乐等版块,聚焦于内容消费领域。行业一度认为,网易是为数不多受疫情影响较小的公司。不过,当国内疫情逐渐平稳,用户陆续复工复学,疫情对业绩“美化”作用是否会快速消散?

在本次财报中,网易给出了一个否定的答案。

事实上,自去年有道上市、考拉剥离等一系列聚焦操作后,网易的股价和业绩表现都可圈可点。在游戏业务发展平稳的同时,网易有道、网易云音乐这两块业务频频发力,为业绩增长提供动能。

另外值得一提的是,根据美国证监会披露的持仓数据显示,以价值投资理念闻名于业界,有着优秀的长期投资业绩景林资产,在二季度对网易进行了首度建仓,目前景林已持仓27.3万股,对应的持仓市值高达1.29亿美元。网易晋身成为了景林看好并持有的前十大重仓股,从某种程度上代表了,网易长期价值的被低估得到专业价值投资者深度认可。

而回归到基本面分析,可以预见,一个基本盘,两条增长线,将在未来很长一段时间里成为网易的新常态。而短期内,还有三个爆发点,或将为网易带来小幅增长。

一、业绩高于预期:在线游戏收入创新高,有道、云音乐增势迅猛

要拆解网易的新常态,先来看看刚刚发布的这份财报。

财报显示,网易二季度净收入182亿元人民币,同比增长25.9%。归属于公司股东的持续经营净利润为45亿元,同比增长约35.5%;基于非公认会计准则(Non-GAAP),归属公司股东的持续经营净利润为52亿元,同比增长约33.4%。

(数据来源:wind)

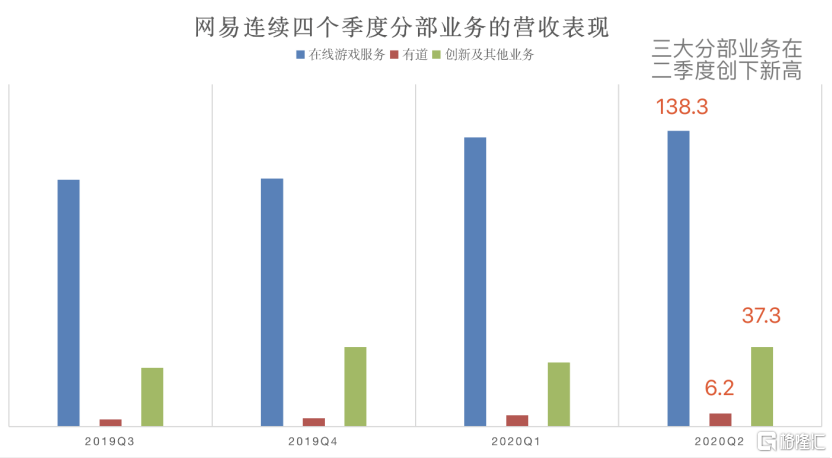

分业务来看,在线游戏服务净收入138.3亿元,同比增长20.9%;有道净收入6.2亿元,同比增长93.1%;创新及其他业务净收入37.3亿元,同比增长38.7%。

(数据来源:wind)

在线游戏收入依然表现强劲,连续九个季度站稳百亿营收,二季度的净收入创下单季新高。有道、创新及其他两个分部净收入同样创出单季度的新高。

去年一系列调整后,教育、音乐在公司战略中的核心位置愈发明显。集聚优势资源后,这两块业务也持续爆发出增长潜力,为公司的整体业绩增长按下加速键。

值得注意的是,网易有道在营收快速增长的同时,也在注重发展的健康和可持续性:持续性现金流自上季度为正后,本季度保持基本稳定;毛利率持续得到优化,提升至45.2%,而上一季度和去年同期的毛利率分别为43.5%和32.9%。

网易云音乐、网易严选等业务的数据包含在创新及其他分部中,不单独披露。在财报发布会的分析师电话会中,网易高管表示,网易云音乐在本季度业绩增长态势强劲,会员和直播的收入创新高。在明星业务的拉动下,创新及其他分部收入持续增长,动力强劲,毛利率提升至18.5%。

网易近期的股价表现与这份财报同样亮眼。6月11日,网易在香港二次上市,受到市场热捧。上市两个月中,网易(9999.HK)累涨20%;二季度累涨逾8%,跑赢大盘。7月9日,网易(NTES.O)股价在盘中首次站上500美元/ADS,创历史新高。在业绩发布日,网易在香港市场表现较好,报收每股148港元,涨幅约为3.6%。

(图片来源:富途证券行情系统,左图为港股报价,右图为美股行情走势)

财报发布前夕,高盛、野村证券等投资机构普遍给予网易“买入”评级。摩根士丹利更将网易(NTES.O)的目标价上调至600美元,并认为网易正在迈向千亿美元市值。

(图片来源:据公开资料整理)

二、拆解新常态:网易迈向千亿美元市值的逻辑是什么?

摩根士丹利的预期,看似夸张,却在情理之中。分析师给出的理由是,手机游戏全球化和强大的开发能力应能支撑网易继续增长。实际上,除了在线游戏这个发展稳健的业务以外,网易还有诸多机会具有爆发潜能。

总的来说,可以概括为:一个基本盘,两条增长线,三个爆发点。

1、一个基本盘:游戏继续贡献高额营收

结合最新财报数据,游戏目前为网易贡献了超过70%的营收。这个已经有19年经验的业务,将继续作为网易的基本盘,带来巨额收入。

网易的游戏分为自研和代理两部分。

自研游戏方面,《大话西游》系列和《梦幻西游》系列在二季度依然延续了一直以来的强劲表现。作为中国最大、运行时间最长的两大游戏IP,这两款游戏至今仍吸引了一批忠实玩家,并且通过不断的更新迭代延续着强大的生命力。

根据Sensor Tower商店情报平台发布的2020年7月中国App Store手游收入排行榜,有三款网易自研游戏进入前十。其中,《梦幻西游》居于第四位。难以想象这竟然是一款上线5年,同系列端游上线17年的游戏。

(数据来源:Sensor Tower商店情报平台)

6月,《梦幻西游网页版》开启公测,上线后短时间内成为爆款,拿下App Store免费榜第2,畅销榜第6。这不仅证明《梦幻西游》IP在今天依然具有吸引力,更表现了网易对经典游戏的创新开发能力和长线运营能力。这种核心优势,长期来看始终是网易在游戏行业占据一席之地的关键所在。

代理游戏方面,来自暴雪娱乐的《魔兽世界》在中国市场仍然有广泛的用户基础。上半年,该游戏的最高同时在线人数创历史新高。

财报显示,网易将在近期发布《阴阳师:妖怪屋》;其他即将推出的新品还包括:《The Lord of the Rings: Rise to War》、《哈利波特:魔法觉醒》、《时空中的绘旅人》、《天谕》手游、《倩女幽魂隐世录》、《超激斗梦境》、《无尽的拉格朗日》、《暗黑破坏神:不朽》和《宝可梦大探险》。众多热门IP一同上阵,网易游戏的潜能也将进一步释放。

近期,App Store中国区大规模下架游戏类应用,其中绝大部分是没有获得版号的游戏。随着行业对于游戏版号审批的加强,市场将得到有效规范,行业环境充分改善后,网易这样的已经正规化流程的头部公司将会从中受益。

2、两条增长线:高速成长的网易有道和网易云音乐

网易有道和网易云音乐是去年战略聚焦后,备受关注的两大业务。虽然短期内谈及盈利还为时过早,但这并不影响这两块业务继续高歌猛进,为公司整体的增长按下快进。

近三个季度,网易有道的同比增幅分别是78.4%、139.8%、93.1%。虽然二季度疫情趋于平稳,因复学之后,在线学习的场景有所减少所致,增速恢复至正常的增长轨道,不过总体看来,网易有道仍处于高速成长阶段。

相比增速,更值得关注的是网易有道的毛利水平。毕竟,商业的长跑中除了比拼速度,更重要的是耐力。

近一年来,网易有道的毛利率持续优化。二季度财报显示,毛利率的环比和同比增长主要得益于学习服务和产品的净收入显著增长,规模效应增强以及教师薪酬结构的进一步优化。根据网易有道财报,Q2学习服务和产品的净收入为5.2亿元,同比增长190%,占整体营收的80%以上。

另外,相比其他竞品,网易有道更重视内容的打磨。2019年Q4以来,网易有道在K12阶段相继推出初中语文、初高中物理、初中数学、高中英语等优势学科。经验沉淀后,优势学科的复制和打造速度加快,二季度又增加了小学数学和高中语文作为强势学科,与初高中课程形成良好的协同效应。

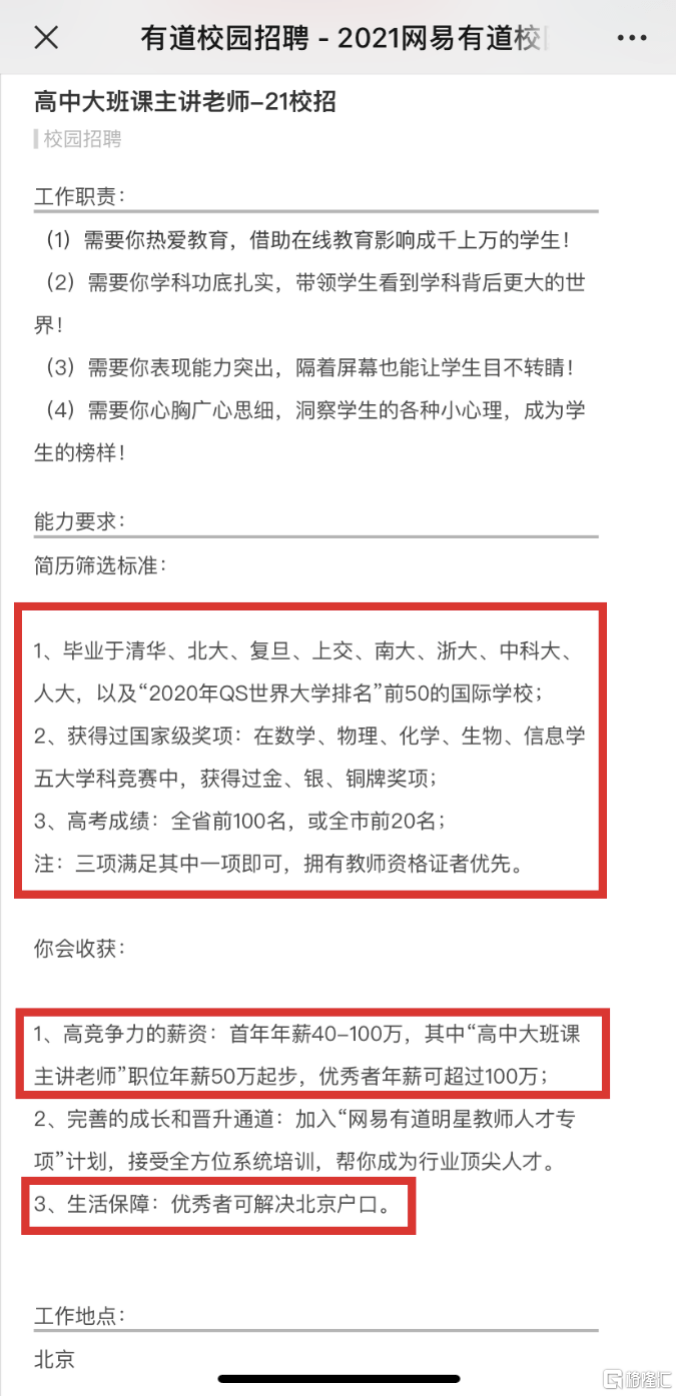

近期开启的2021届校招中,网易有道保底50万年薪招网课老师,引发众多关注。根据网易有道发布的职位要求显示,高中大班课主讲老师的简历筛选标准相当严格。候选人必须毕业于指定几所名牌高校,或者在国家级学科竞赛中获奖,或者高考成绩位居全省前100名、全市前20名。如此不惜代价的投入,自然是为了在课程的内容质量上有所保障。

(图片来源:网易有道招聘网站)

有业内人士表示,在线教育行业看似火热,但大部分声音还是来自希望获得资本支持的创业公司,真正有能力的反而是传统“大厂”。这些有实力且钟爱长跑的好公司在看好在线教育的前景,通常不是急于发声,而是埋头做事,打磨内容和产品体验。这样看来,前期声量甚至不如一些初创公司的网易有道,实际在水面之下默默耕耘,未来定大有作为。

由于“网抑云”事件,网易云音乐最近频繁登上热搜,在年轻人群中讨论热度极高。这背后折射出的是网易云音乐浓厚的社区文化,也反映出其用户群体明显的年轻化属性。网易云音乐从创立之初就确定了社区的方向,这也让“云村”突破了音乐播放器的局限,成为音乐爱好者交流的平台。在很多用户眼中,网易云音乐是为数不多让人有归属感、有情怀的互联网好产品。

网易云音乐显然深知这一点,一直试图通过产品创新,为用户提供具有新鲜感的体验,巩固社区带来的差异化优势。二季度,网易云音乐正式发布独立K歌APP“音街”,为年轻人打造K歌社区。同时,“云圈”、“云贝”、“一起听”等功能相继上线,丰富了社区玩法,为音乐爱好者们提供了全新的社区互动体验。

在版权合作方面,网易云音乐也持续取得突破性进展,近期与环球音乐、华纳版权、Indie Works、少城时代、BPMT(BPM Tokyo)等生态伙伴达成合作,进一步拓展音乐生态。

(图片来源:公开资料)

更具有想象空间的两个动作发生在最近。8月,网易云音乐与抖音达成合作,目的是致力于“音乐+短视频”内容生态建设,共同壮大华语音乐。前者有丰富的音乐资源,后者有创新的音乐传播的新形式,两者叠加,想象空间巨大。此外,网易云音乐与阿里旗下的88VIP达成战略合作。阿里庞大的流量池也将为网易云音乐用户规模的带来了持续增长动力。

3、三个爆发点:爆款游戏、海外市场、创新产品

一个基本盘和两条增长线,搭建了网易持续增长的基础。在此之上,依然还有三个爆发点,可能在短期内为网易带来突破,分别是:爆款游戏、海外游戏、创新产品。

首先说爆款游戏。网易游戏仍然是国内为数不多的、有世界级研发实力的团队。如果问下一个类似《王者荣耀》《阴阳师》这样的现象级爆款会出现在哪里,网易显然有巨大的机会。这一点行业内有目共睹,不多赘述。

第二,海外市场。通过《阴阳师》打通海外自主发行游戏流程,并成功推出《荒野行动》《明日之后》等霸榜游戏后,网易在日本市场持续加码。7月,《鬼泣5》的战斗设计师吉田亮介发推宣布从卡普空离职,将赴海外参与次世代项目开发。根据他推特的个人简介来看,他的新岗位是网易樱花工作室的高级游戏设计师。

(图片来源:吉田亮介推特页面)

樱花工作室是网易在广州和日本东京同时设立的游戏开发工作室,专攻次世代主机游戏。除了吉田亮介外,近期还有不少业内“红人”,包括原万代南梦宫工作室部门经理赤塚哲也、原MS·CAPCOM艺术监督杰兹弗莱等多位知名日本制作人加盟。据媒体情报,该工作室目前已有多款作品正在开发中,等次世代主机普及到一定程度、话题逐渐升温后就能正式发表。

(图片来源:公开资料)

网易游戏在海外市场的野心显然不会局限于日本。今年下半年,网易计划在海外市场发行多款新游戏。已经官宣的包括网易与冰岛Crowd Control Productions团队联合开发的EVE衍生星战沙盒手游《星战前夜:无烬星河》,预计将会在8月上线。

据网易在香港上市公布的招股书显示,2019年,海外游戏收入占网易游戏总收入的11%。按照其已经公开的布局,相信这个数字在接下来的2~3年中会有大幅提升,未来数年游戏出海或会成为公司估值变化的潜在支持因素。

第三,创新产品。国金证券近期发布的一份研报,评估了网易未来创新业务孵化的可行性。研报显示,网易在功能需求型(即以特定功能或解决方案为核心壁垒的业务)、口碑建立型(即通过提供高品质数字内容,在用户群体建立口碑以求发展的业务),以及与现有业务相关度高的业务上,有可能孵化出创新业务。

网易向来讲究“谋定而后动”,常常在存量市场后发制人。这是因为,网易有强大的研发能力作为支撑,擅长通过精致的原创产品建立口碑,逐步占领市场。这一打法在今天的互联网行业中尤其适用,流量穹顶已见,存量市场的领先和突围对技术和经验有了更高的诉求,因此,真正的“技术流”打法正在接近入场的黄金时间,网易的“谋定后动”或许正诠释了慢即快的真义。

三、网易的新常态能吸引更多关注和理解,内生增长能力是其千亿美元市值的基石

丁磊近期在接受《彭博商业周刊》专访时表示,网易的过去证明了这是一家靠谱的公司,别的没什么。表达出希望市场对网易有更多的了解的想法。

回想起网易从去年起作出的一系列聚焦调整战略,也曾一度被行业所质疑。但最新一期所公布的业绩和公司近期股价的亮眼表现,似乎又让这些质疑声音被市场逐渐淡忘。这或许说明了市场上能深入理解网易长期投资价值的投资者确实寥寥,但反而代表了随着大部分人对其理解的加深,网易的相对低估值是存在较大修复的机会。

同时,在亮眼的财报背后,我们呼吁应该关注的是网易的内生增长能力。毕竟这种能力的强弱,决定了一家公司是否能走向长远。我们重点解读网易今天所步入的新常态,以及由此所带来“一二三”增长逻辑,也许只是千亿美金市值起点的铺垫。