消费金融,新一轮洗牌开始了!

近日,最高法拟调整民间借贷利率上限。业内紧急讨论应对,舆论场里却没能掀起浪花。失宠于舆论,说明消费金融正走向成熟,变得模式清晰、未来可预测。

但成熟都有两面性,好的一面是有共识、有规则,消除了冲击性和破坏性,坏的一面则是有惯性、有惰性,失去了多样性和灵活性。在快速变化的时代,惯性太强容易把车开进死胡同。

风控的四大问题

凡事均有利弊。有些弊端,在行业初期不明显,无碍大局;到了一定阶段,就会被激活,显现出杀伤力。

大数据风控之于消费金融便是如此,早期几乎全是优点,随着外部环境的剧烈变化,弊端显现,一些优点也在变缺点。

贷款的关键是风控,风控的核心可归结为四大问题:谁在贷款?贷款干什么?拿什么还款?还不上怎么办?

在这四大问题上,传统风控与大数据风控给出了不同的解决方案。

传统的消费贷款流程,强调资料证明。申请消费贷款时,银行要求借款人提供在职证明、收入证明、公积金缴费记录,甚至还要查验户口。这些证明文件,能很好地解决“谁在贷款”“拿什么还款”的问题,但手续繁琐,体验较差。

引入互联网技术后,大数据风控用数据取代了这些繁琐的现场手续,便利了借款人,大幅提升了借款效率,满足了消费场景对付款时限性的要求,促进了消费贷款与消费场景的融合。

对于“还不上怎么办”,传统风控强调以抵押担保为抓手。只有借款人收入稳定(如公务员、国企员工、大型企业员工等)且借款金额不高时,银行才会妥协,发放纯信用贷款。

相比之下,大数据风控仍然以数据为抓手,摆脱了对抵押担保的依赖,大幅降低了借款门槛,推动了消费贷款普惠化。

至于“贷款干什么”,无论传统风控还是大数据风控,都未给出解决方案,面临相似的困境:房贷、车贷、消费贷的用途是可控的,现金类贷款难以监测用途。

总的来看,大数据风控更强调便利性、突出普惠性,在上行周期,给增长松开了枷锁,引领了消费金融大发展;但大数据风控也有自身的问题,行业高增长既掩盖了问题,又拖延了问题的解决,到了下行周期,这些问题开始被放大。

大数据风控的“一体两翼”

传统风控,以收入和抵押物为核心抓手,大数据风控给出的解决方案,可以总结为一体两翼策略:以“群体风控”为主体,以“定价覆盖风险”和“催收覆盖不良”为两翼。

所谓群体风控,是指重群体、轻个体。就单个借款人来看,大数据风控做不到精准识别,偏差大(这里仅评价行业一般情况,不同机构间的大数据风控能力有显著差异),相比传统风控手段有差距;但胜在效率高、门槛低,借款人数量足够大,客观上把单个借款人风险湮没在群体之中。

2016年前后,国内居民杠杆率低,且消费金融处在风口期,借钱容易,借款人个体层面的信用风险很低。只要群体层面借款人的财务状况不恶化,模型差一些也能凑合用,不会出大问题。

此时,很多机构的大数据风控,追求的是反欺诈能力。相比传统风控模式,大数据风控接触的不是活生生的人,而是姓名、手机号、身份证号、银行卡号等构成的虚拟字符串。一旦虚拟字符串与真实借款人的映射关系被篡改,如身份证显示为A,实际借款人却是B,就会产生骗贷问题。

综合利用人脸识别、黑名单、网络图谱等手段,大数据风控可以把业务线上化释放出来的猛兽(骗贷风险)重新关进笼子里。但很多机构的大数据风控,对信用风险评估始终重视不足,“只要不骗贷,谁都可以贷”。

所谓“定价覆盖风险、催收覆盖不良”,是指在“拿什么还款、还不上怎么办”的问题上,大数据风控并未给出直接解决方案,而是依靠较高的利率定价、积极的催收进行风险补偿。

大数据风控的“一体两翼”,前几年运转良好;这两年,环境快速变化,“一体两翼”正由助力变阻力。

隐患在凸显

从宏观环境看,这几年居民杠杆率快速上升,导致借款人群体的信用风险不可逆地攀升。疫情之后,失业率上升、收入增速下滑,更是雪上加霜。此时,行业面临的不再是中低信用风险的借款群体,“群体风控”策略正失去对行业的庇护力。

当借款人违约概率普遍增大时,单个借款人的信用风险识别能力就成为消费金融类机构的核心竞争力。一旦金融机构正视信用风险评估,会发现难度比想象中要大:高质量、多维度的数据获取难度在加大,动态变化的环境对数据解析能力的要求也在快速提高。除非前期一直持续进行试错、投入,一直进行模型升级迭代,临阵磨枪是没用的。

“定价覆盖风险”和“催收覆盖不良”,则因监管介入而不同程度失效。

这两年,消费贷款利率定价屡屡受限,早期没有限制,导致高利贷泛滥;之后是36%的红线,倒逼高利贷平台退出市场;当前又在研究上限下调,以降低实体经济融资成本。

随着定价的不断下移,刨去资金、营销、运营等刚性成本后,留给风险成本的空间越来越小了。当定价覆盖风险不可行,放贷机构只能抛弃中高风险借款人,或依靠抵押担保进行风险兜底。

业务空间,正逐步收窄。

催收覆盖不良,效力也已大幅削弱。疫情之下,不少消费贷款机构被“反催收联盟”钳制,正常催收都受影响。催收,再也不是解决“还不上怎么办”的致胜法宝。

以上种种,环环相扣,让“一体两翼”从助力变阻力,消费金融正经历着严峻考验。一些机构的逾期率仍能保持低位,更多机构的利润几乎被拨备吞噬殆尽。

扩张的惯性

很多消费贷款机构,却仍活在过去“高增长、低不良”的幻觉中,过去的美好明明是风口红利,却误以为是自身风控能力超强。当对自身实力存在误解时,消费贷款机构往往会把外部挑战看作机遇,逆势而行,保持扩张的惯性。

这两年,经济下行,削弱借款人的收入偿债能力;大量非持牌放贷机构破产离场,削弱借款人的借新还旧能力;利率定价中枢下行,削弱中高风险群体的融资能力;互联网贷款上征信,让多头借贷无所遁形;……

一边是借款需求下降,一边是借款人整体风险上行,消费贷款机构在这种情况下逆势扩张,会带来一系列连锁反应。

举例来说,KPI指标100亿,行情好的时候,业务部门能轻松营销200亿,给风控部门留有较大的挑选空间,业务与风控能和谐共处,互为促进;当前环境下,业务部门费心费力只营销来120亿,风控部门几乎没了挑选余地,自然会对抗加剧。

此时,公司层面如果重视风控,会牺牲KPI保风控,接受规模的缩水;但如果对行业环境缺乏清醒认识,基于扩张的惯性以及逆势做大份额的诉求,公司层面很可能牺牲风控保KPI,必然要走入死胡同。

不幸的是,很多机构既缺乏自知之明,也有扩张的惯性。随着大数据风控“一体两翼”逐步失效,即期越追求增长,未来越会以苦涩收场。

空间还在,但要换个活法

当然,也不是不能追求增长。增长空间还在,但增长的来源发生了改变。

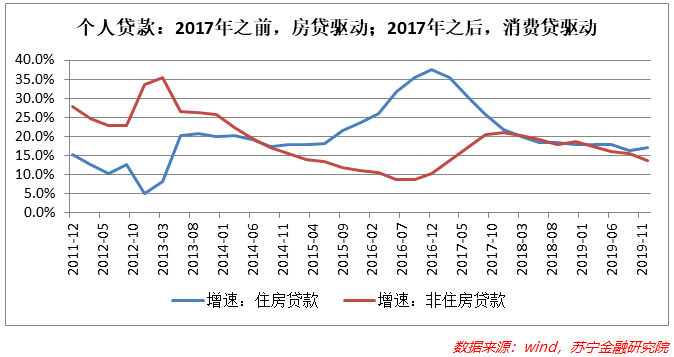

从我国居民负债结构看,2017年之前,个人贷款高增长主要是房贷驱动;2017年之后,房贷增速开始下行,消费贷接棒,成为居民杠杆率持续高增长的主要驱动力量。

当前,监管机构对控制居民杠杆率三令五申,宏观经济形势和收入增速也不支持杠杆率继续大幅攀升,依赖于用户下沉的增长模式已经走入死胡同,未来的增长,更多地要靠中高收入群体的负债调结构。

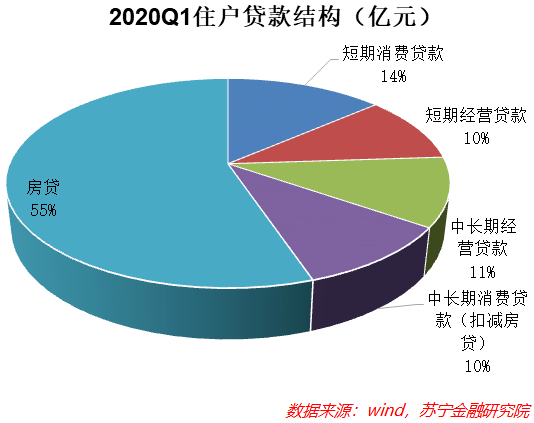

消费贷款并不是居民杠杆的全部,住房抵押贷款才是大头。即便控制居民杠杆率不增长,也可以通过内部调结构为消费贷款挤出空间。即居民房贷还本付息留出的存量缺口,由消费贷进行增量填补。

不过,既然消费贷款的增长源于房贷下降产生的缺口,也就是说增长主要依赖的是有房群体和有实力购房的群体,这与过去几年依赖下沉用户、边缘群体的增长逻辑是完全不同的。

这个时候,考验的不再是谁敢下沉、谁敢放贷,而是谁能有效激活中高收入群体的借贷欲望。靠什么激活呢?消费场景。

过去几年的消费金融,是现金贷的风口;未来几年的消费金融,得场景者得天下。鉴于不同消费贷款机构对场景的把控力差异很大,新一轮的洗牌开始了。

特别提示:近日,苏宁金融研究院发布了《2020互金二季报》,读者可在“苏宁金融研究院”公众号后台回复“2020互金二季报”,一键获取网盘链接和提取码。