水泥板块还有上车机会吗?

1

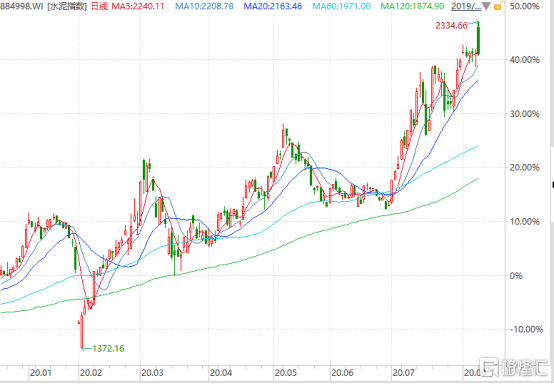

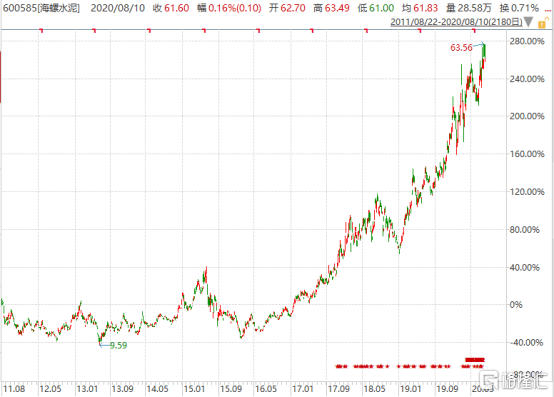

上半年,水泥行业的市场表现不温不火。直到7月,才走出爆发的姿势。据Wind,水泥行业指数期间累涨25%,大幅跑赢沪深300和大盘指数。

(水泥指数7月后爆发,来源:Wind)

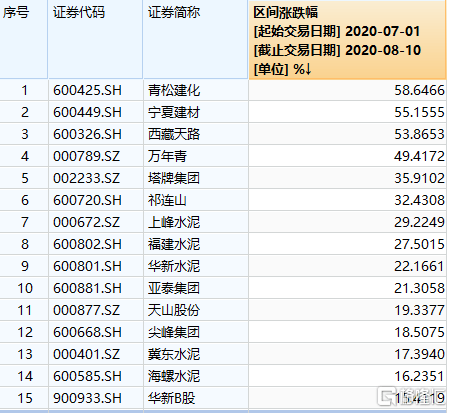

个股而言,青松建化、宁夏建材、西藏天路均大涨超过50%,万年青涨49%,塔牌集团、祁连山上涨30%以上,上峰水泥、福建水泥、华新水泥等上涨超20%。另外,巨头海螺水泥也上涨了16%。

(来源:Wind)

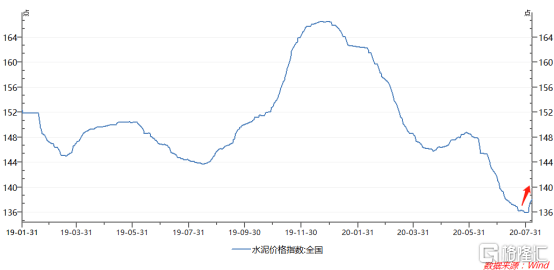

水泥板块的集体爆发,一方面,源于上半年遭到主力资金的冷落,估值相对科技医药等板块有较为明显的估值优势。另一方面,水泥需求反弹,供需偏紧,多地价格止跌回升,市场对下半年水泥业的利润有所期待。

(来源:Wind)

水泥业个股涨了不少,还存在投资机会吗?

2

其实,从2016年开始,全国水泥价格就处于上升通道,虽然中间有波折有反复,但趋势仍然是涨价。

(来源:券商)

每涨一分钱,便是利润。2015年行业筑底之后,2016-2019年,水泥业利润总额越来越高,增速也非常快。

(来源:机构整理)

在此背景下,行业龙头海螺水泥走出了一波气势恢宏的大行情。据Wind统计,海螺自从2016年以来,股价累计上涨超过325%。

(来源:Wind)

接下来,行业景气度(股价表现)是否持续,最关键的核心因素还是在于水泥价格。那么,水泥价格成为了投资过程中,需要认真探讨的关键因素。

决定价格的因素,无非两个——供给、需求。

1、供给

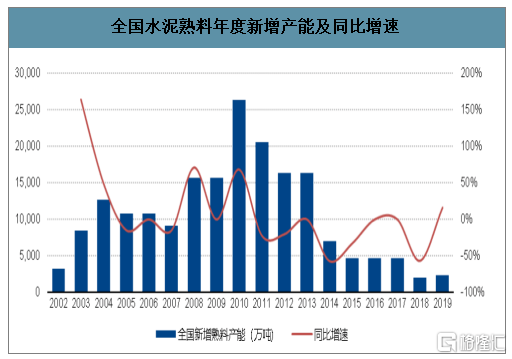

2014年两会期间,部分委员提出了“水泥错峰生产”的提案,目的是为了治理雾霾和化解产能过剩的问题。当年12月,东北三省水泥企业统一错峰生产,揭开了水泥行业供给侧改革的大序幕。

2016年5月5日,国务院办公厅出台《关于促进建材工业稳增长调结构增效益的指导意见》,明确要求将“推进错峰生产”作为压减产能过剩的重要手段加以实施。接着当年11月,《关于进一步做好水泥错峰生产的通知》……

(错峰生产重要的政策文件,来源:华安证券)

一连串的政策,让错峰生产成为了行业的共识与常态。2020年以后,国家暂时没有明确规定,但错峰产生走向常态化仍然是大势所趋。毕竟未来大方向仍然是淘汰落后产能、提高产能利用率。

水泥是国家严重产能过剩的几个行业之一,产能置换由来已久。比如,位于国家规定的环境敏感区内的建设项目,每建设1吨产能须关停退出1.5吨产能。位于非环境敏感区内的建设项目,每建设1吨产能须关停退出1.25吨产能。

所以,企业想要扩大产能只能通过产能置换的方式。并且,今年1月工信部又发文明确“僵尸产能”不可用于置换。水泥熟料产线不再新批,水泥业核心优秀公司已经无法复制了。

(来源:数字水泥网)

总之,供给侧改革仍然是未来行业的主线。

2、需求

水泥行业的下游需求主要来源于房地产和基建,大致约占80-85%,其中房地产占40-50%。

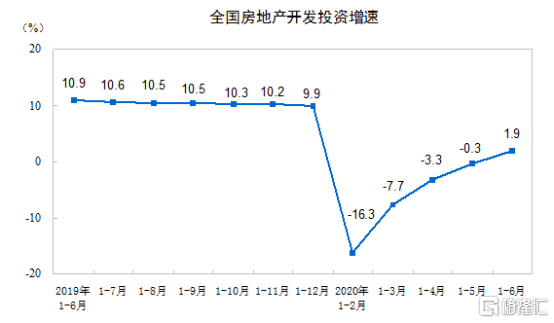

今年上半年,全国固定投资281603亿元,同比下降3.1%,降幅比1—5月份收窄3.2个百分点。其中,制造业投资下滑11.7%,降幅收窄3.1个百分点,拖累了固定投资的表现。

而基建投资1-6月同比下降2.7%,降幅较1-6月收窄3.6%;地产开发投资1-6月累计为62780亿元,上半年实现了1.9%的同比正增长,并且6月单月同比增幅继续扩大,达到8.5%。

(来源:国家统计局)

可见基建和房地产投资是托底经济修复的重要引擎之一。要知道固定投资占GDP的比值占比高达42.59%(2019年数据)。

近日,央行行长易刚表示,中国经济今年有望实现正增长。那么,要实现这个目标,政府可以有所作为的基建领域一定会有大动作。

2020年政府工作报告中指出,今年国家安排地方专项债券3.75万亿元,比去年增加1.6万亿元,创下历史之最。

截至7月中旬,新增地方政府专项债已发行2.24万亿元、支出1.9万亿元,全部用于补短板重大建设。并且由于7年要为特别国债让路,地方大多把专项债的时间定在了8-9月,届时会迎来发债的高峰。

近日,国常会也要求加快专项债发行和使用,支持“两新一重”公共卫生设施建设。未来在专项债和其他国家政策的扶持下,下半年基建有望继续发力。

(2020年上半年基建政策,来源:国泰君安整理)

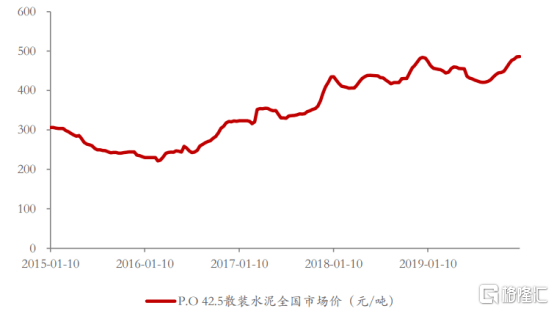

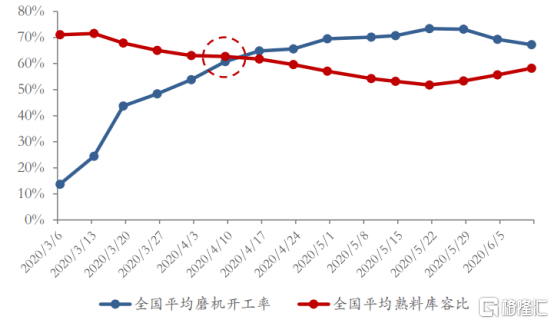

今年一季度,水泥行业同样遭遇疫情的严重冲击,但在4月份以后,水泥行业的需求已经明显反弹。

(水泥行业指数,来源:华安证券)

另外,中国经济超预期修复,加之专项债(重大基建项目)等政策的加持,水泥行业的需求有望持续反弹。

并且,水泥行业的高位需求不是短暂的。

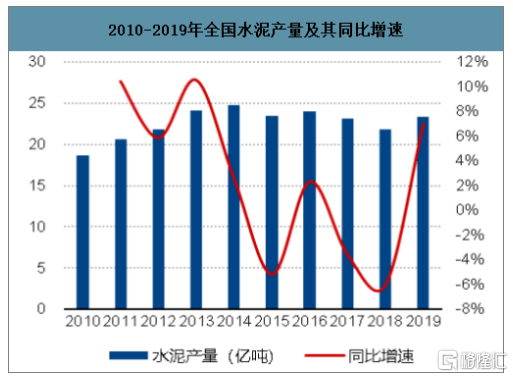

在2011年,我国水泥需求量(以产能来计)首次突破20亿吨,到了2014年已经高达24.76吨。以2013年增速10.55%为需求高点算起,全国水泥行业高位需求平台期已经有7年时间了。按照券商预期,乐观预期(20亿吨以上)还将维持5-10年,悲观预期还有2-3年。之后,需求高位下滑,但也是逐步的。

(来源:中国产业信息)

意思是,整个水泥的行业蛋糕未来几年不会锐减。并且分蛋糕的过程中,龙头企业有更多机会抢占更大的市占份额。以2018年数据为例,行业CR4市占率已经达到43%,CR10达到57%,比2012年分别提升7%、6%。

(水泥行业集中度,来源:华安证券)

未来的大趋势,行业集中度还将加速。

3

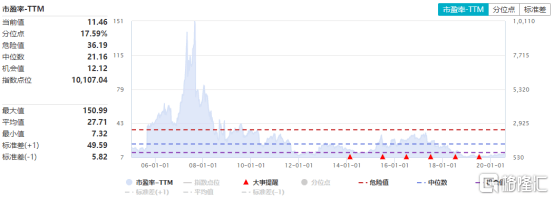

2005-2007年,水泥制造(申万)动态PE在15-150倍之间波动。当然,超过100倍的估值倍数,是2007年疯狂牛市的杰作。2008年之后趋于稳定,并于2017年之后显著下滑。2018年以后,行业整体估值便维持在7-10倍的低估值区间。

(来源:Wind)

当前,水泥制造动态PE为11.46倍,仍然低于机会值的12.12倍,离危险值的36.19倍更是相去甚远。与国外水泥龙头对比,行业整体估值还是偏低的。

(估值对比,来源:华安证券统计)

即便是行业核心资产的海螺水泥,当前的PE倍数仍然仅有10倍。要知道海螺的盈利能力强劲,ROE多年均为双位数,最近2年更是接近30%。

目前,水泥跟建材、房地产等行业一样,被市场冷落了不少时间了,上半年把较为悲观的预期也基本进行了定价。未来,整体估值有望逐步回升。

水泥的风已经吹了一阵了,海螺水泥、上峰水泥、华新水泥等,近日股价纷纷创下新高。当然风还没有结束,因为行业的逻辑没有变。