远大医药(00512.HK):2020H1归母净利增长三成,创新驱动国际化成亮点

2020年8月10日,远大医药(00512.HK)公布今年上半年业绩数据。在疫情影响之下,作为药械龙头远大医药,身处此次疫情中心的武汉,受国家疫情防疫政策影响之下,仍然保持今年上半年归母净利润同比增长31.4%的高速发展,优于市场预期与同行的发展。

一、公司业务

2020上半年,远大医药(00512.HK)收益32.56亿元人民币;期间公司拥有人应占溢利7.19亿港元,同比增长31.4%,去除人民币汇率变动带来的影响,同比增长约38.3%;每股盈利21.27港仙。

期间,公司毛利率约62.7%,去除人民币汇率变动带来的影响,公司主要附属企业远大医药(中国)有限公司及其子公司按照中国会计准则编制的合并毛利率约67.7%,同比增长1.0pp。

具体来看,远大医药主要包括业务板块有:(1)医药制剂及医疗器械;(2)生物技术及健康产品;(3)精品原料药及其他产品。

1. 医药制剂及医疗器械:营业收入19.02亿元,OTC及心脑血管急救类药物销售上升

医药制剂及医疗器械领域,是公司营业收入占比最大的板块,也是公司主要的盈利来源,主要产品包括五官科药物(耳鼻喉及眼科)、心脑血管药物(急救治疗类)以及医疗器械(选择性放射肿瘤治疗领域)等,其中五官科,血小板抑制剂及血管活性药具备领导地位。2020年上半年医药制剂及医药器械领域营业收入19.02亿元人民币。

在五官科药物及器械领域,公司产品线丰富,发挥领先优势。目前,公司已经涵盖了处方药、非处方药、中成药、器械、耗材以及保健等,构建最全面的五官科医药供应链。公司的眼科产品已经发展成为中国眼科治疗细分领域中的最大医药产品供应商之一,产品包括“瑞珠”、“诺明”、“杰奇”、“白内停系列”、“和血明目”、“复明片”、“珍珠明目”等。

其中,核心非处方滴眼液瑞珠,是国内第一款采用“吹-灌-封”技术及不含防腐剂的人工泪液产品,主要用于预防或治疗眼部干涩、异物感、眼疲劳等刺激症状或改善眼部的干燥症状。根据我国的患病率及流行病学数据显示,我国干眼症患者可达3亿人。2017年至2019年间瑞珠收入CAGR为45.87%。2020上半年,凭借公司在电商平台及药房零售渠道上取得高速增长,瑞珠收入达到9346万元人民币,同比增长34.2%。伴随着互联网+医保加快推进,公司也将持续拓展电商平台,并有望成为公司未来增长的动力之一。

此外,核心处方药切诺(桉柠蒎肠溶软胶囊)为粘液溶解性祛痰药,适用于急、慢性鼻窦炎;急慢性支气管炎、肺炎、支气管扩张、肺脓肿、慢性阻塞性肺部疾患、肺部真菌感染、肺结核和矽肺等呼吸道疾病,亦可用于支气管造影术后,促进造影剂的排出。是此次肺炎疫情救治工作中较为急需的呼吸系统药物,被列入火神山和雷神山医院疫情采购清单中。

2020上半年,受限于部分医院在疫情期间停诊或限流而使得呼吸道患者就诊人数下降,切诺收入达到4.65亿元人民币。

图表一:瑞珠(左)与切诺(右)产品

数据来源:公司官网,整理

在心脑血管药物及器械领域,受益于公司在医院覆盖网络的持续扩张,心脑血管急救药在疫情中发挥作用,2020上半年收入6.65亿元人民币,同比增长2.2%。公司的心脑血管急救产品主要覆盖血小板抑制剂、血压控制、血管活性药等领域,抗血小板凝集注射剂及表面活性药物均在中国市场处于领导地位。其中,核心产品“利舒安”“诺复康”“欣维宁”“瑞安吉”收益6.23亿元人民币,同比增长0.7%。

2. 生物技术及健康产品:国际业务及大健康方向业务拓展战略显成效

生物技术产品及健康产品主要包括牛磺酸、氨基酸类、生物农药、生物饲料添加剂以及甾体激素产品等。虽然公司大部分生产场地位于疫情中心的武汉及周边城市,生产有所影响,但得益于公司国际业务及大健康方向业务的拓展战略,公司的氨基酸产品收入有所增长,收益2.87亿元人民币,同比增长13.0%。

3. 精品原料药及其他产品:

在“4+7”带量采购之后,仿制药领域的竞争之一在于原料制剂一体化的发展,把控好上游原材料的价格,才能形成竞标的有利优势。作为公司原料制剂一体化的前端产业链保障,原料药业务受限于疫情影响,2020上半年板块收益3.5亿元人民币,同比微跌2.0%。

二、创新驱动转型,自主研发+外部投资并购双轨并行

从公司的股价上来看,公司股价稳步上升,而这个背后,是公司整体发展战略的超前规划,从而保证公司持续稳定的高速发展。

2008年公司主要还是以原料药为主,制剂类业务相对较少。伴随着制剂比例逐步提升,到2014年已经达到52%,成为公司的核心业务,公司仿制药拥有23项。

那么是否可以靠仿制药一直吃红利呢?从2018年开始的“4+7”集中采购,一致性评价等政策出来后,我们可以看到,政策导向还是非常鼓励创新研发,仿制药的利润正在被压缩。而在这些政策出台前,公司在2014年至2018年已经提前加快布局,通过自主研发和外延式的并购,强化制剂的核心领域,完善制剂的细分领域,也就成长为如今我们看到的公司核心业务,包括眼科、五官科、呼吸科及心脑血管急救,并同步进行仿制药的一致性评价。2018年,公司核心业务占比已经达到60%以上,利润贡献超过80%,研发储备包括6项创新药以及36项仿制药。

从2018年之后,公司已经开始进入第三个转型期,向创新驱动进行转型,搭建“精准介入及肿瘤免疫+抗病毒抗感染”两大赛道,并在医疗器械和医药制剂两个领域双重布局,从而提高抗风险能力。

从今年上半年的公司表现来看,公司也在内生自主研发以及外部投资并购两方面加大筹码,着重创新投入。根据公司最新数据显示,目前公司累计在研项目已经达到74个,全球拓展与自主研发双线并行,今年上半年已获得了1个医疗器械注册证以及获批3个一致性评价。

图表二:公司股价走势与公司战略

数据来源:WIND,整理

具体来看,在精准介入和肿瘤免疫领域,公司已经通过涵盖相关的治疗产品,形成血管、神经、肿瘤三位一体的全球化“精准诊断+治疗”的战略布局,正在血管介入领域逐步实现心脑同治的战略规划,并在肿瘤免疫领域积极扩展,寻找为肿瘤治疗提供新的临床路径。

2020上半年,在精准介入及肿瘤免疫领域公司的创新研发动态包括:

(1)2020年4月,首款针对透析患者动静脉内瘘狭窄适应症的药涂球囊APERTO OTW获得NMPA颁发医疗器械注册证。

(2)联营公司Sirtex的主要产品SIR-Spheres® Y -90树脂微球,是一种针对原发性肝癌、转移性结直肠癌的靶向放射治疗产品。在全球共有50个国家和地区,超过了10万人次使用,并进入美国欧洲等地的主流治疗指南当中。与o药联合治疗亚洲人群原发性肝癌的II期临床研究获得积极进展,初步结果在2020年ASCO会议进行了公布。目前公司正积极通过多个路径推动该产品在国内的注册引进工作。

(3)2020年5月,oncoSec 的全球首创基因免疫疗法产品TAVO™联合抗PD-1检查点抑制剂KEYTRUDA®(派姆单抗)治疗晚期黑色素瘤取得重要临床进展,获得了41%的总体缓解率且安全性良好。美国FDA于2017年授予TAVO™用于免疫疗法治疗后病情进展的转移性黑色素瘤的快速通道地位和用于治疗不可切除性转移性黑色素瘤的孤儿药地位。目前正在开展针对黑色素瘤、Merkel细胞癌及头颈部癌等多个II期临床研究。

(4) Conavi的血管内超声光学同步成像产品NOVASIGHT Hybrid于2019年进入创新医疗器械特别审评的绿色通道,预计2020年进入临床阶段, 而心腔3D影像产品FORESIGHT ICE处于临床前开发阶段。

(5) 与比利时eTheRNA Immunotherapies NV(「eTheRNA」)签订股权投资及mRNA平台独家战略合作协议,该平台进展最快的项目是针对晚期转移性黑色素瘤的治疗性疫苗项目,已经在欧洲开展Ib期临床研究。国内技术转移相关工作正在进一步谈判。

(6) 公司拥有南京凯尼特用于治疗缺血性脑卒中的第三代取栓支架及配套产品等5个神经介入治疗领域的医疗器械相关权利,将有利于公司扩充在精准介入治疗领域的产品管线,打造心脑血管介入治疗领域的医疗器械的研发、生产、销售一体化平台。

在抗病毒抗感染领域,用于治疗脓毒症的全球创新药物STC3141(HIP项目中的一个化合物),于2020年5月获得批准在澳洲开展用于治疗感染2019冠状病毒病(COVID-19)患者急性呼吸窘迫综合症(ARDS)的II 期临床研究和用于治疗脓毒症的Ib 期临床研究。目前脓毒症还没有对症药物上市,作为发病和致死率都较高的疾病,临床治疗脓毒症药物的需求迫切,市场潜力巨大。同时STC3141作用机制与ARDS发病因素有共通之处,有望在COVID-19 ARDS治疗领域中成为全球研发进度最快的创新候选药物之一。此外,治疗脓毒症新药APAD以及和格里菲斯大学共同开发的副流感新药分别处于临床前开发及筛选化合物阶段。

在呼吸及五官科领域,Glenmark Specialty S.A.公司用于治疗过敏性鼻炎的复方鼻喷剂Ryaltris已向FDA 递交新药上市申请,且在澳大利亚获批上市,国内IND申报工作正在积极准备中。远大医药获得Ryaltris在中国的独家商业化权利。

此外,台湾全福生物全球创新治疗干眼症药物BRM421已完成II期临床,预期将于2020年内启动III期临床研究以支持推出市场,公司拥有BRM421的开发及商业化权利。拨云生物用于治疗翼状胬肉的创新产品CBT-001已完成II期临床,计划于2021年开展全球多中心III期临床试验,公司拥有CBT-001的开发及生产权利。

三.国际化拓展将成未来看点

那么,除了这些已经正在研发或者即将上市的产品外,是否还有其他优质创新产品能够作为公司的储备资源呢?答案是有的。

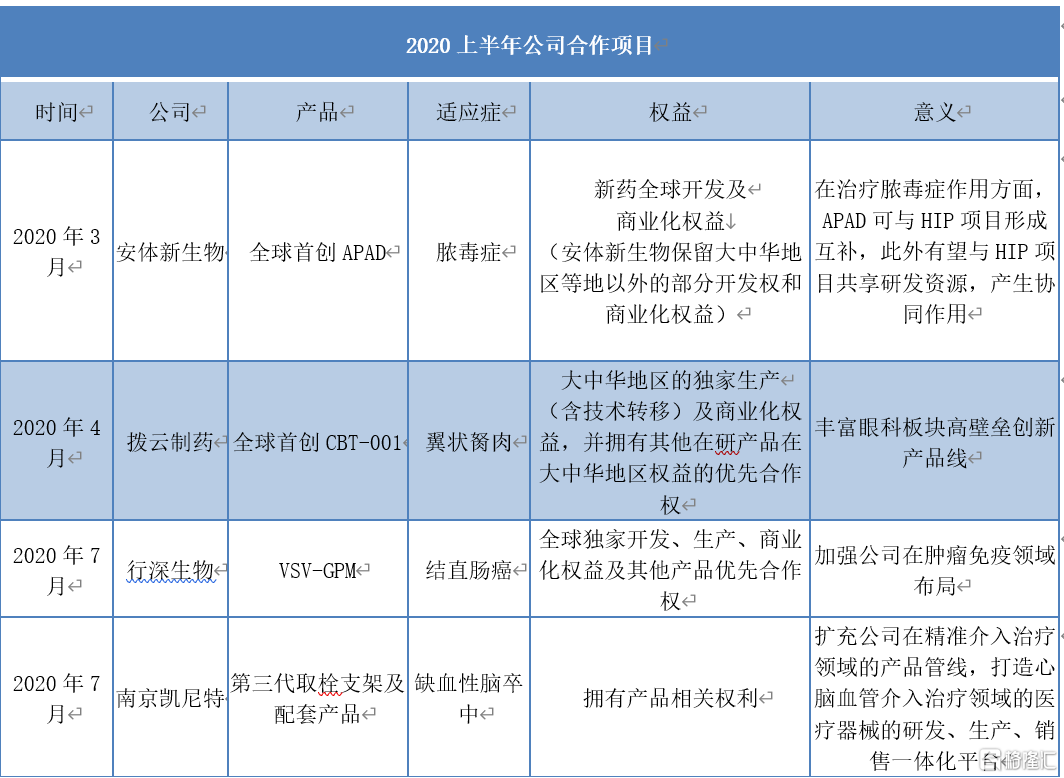

根据公司的中报披露,在2020至今,公司完成了多项投资与合作项目,进一步延续公司自主研发+全球拓展的发展战略,强化“泛介入诊疗平台”。

具体来看,2020上半年公司国际化合作项目有:

(1)2020年3月,公司拥有安体新生物全球首创用于治疗脓毒症的APAD有关新药全球开发及商业化权益,有望与HIP项目共享研发资源,产生协同作用;

(2)2020年4月,公司拥有拨云制药全球首创用于治疗翼状胬肉的CBT-001有关大中华地区的独家生产(含技术转移)及商业化权益,将丰富眼科板块高壁垒创新产品线;

(3)2020年7月,公司拥有行深生物用于治疗结直肠癌的VSV-GPM有关全球独家开发、生产、商业化权益及其他产品优先合作权,将有利于公司加强在肿瘤免疫领域布局;

(4)2020年7月,公司拥有南京凯尼特用于治疗缺血性脑卒中的第三代取栓支架及配套产品等5个神经介入治疗领域的医疗器械相关权利,将有利于公司扩充在精准介入治疗领域的产品管线,打造心脑血管介入治疗领域的医疗器械的研发、生产、销售一体化平台。

图表三:2020至今公司合作项目

数据来源:公司公告,整理

另外,除了通过合作的形式,获得有潜力的产品有关生产或者商业化权利外,直接参与投资和企业共同成长,或者通过专业投资机构进行投资布局,也成为远大医药近年来的发展亮点之一。

具体来看,有通过在签定合作的同时投资入股的拨云制药(入股约6.5%)及行深生物(入股约9.7%),从而加深在眼科及肿瘤领域的布局,也有在入股为了设立合资公司,引进技术及生产的eTheRNA公司(入股约13%的B类优先股),还有通过投资相关基金从而进行产业布局,例如信银基金、南京基金以及南京凯尼特,在生物制药、心血管、眼科、肿瘤治疗、医疗健康、医药以及神经介入医疗器械领域进行战略部署。

图表四:公司投资与并购项目

数据来源:公司公告,整理

四、小结

根据麦肯锡有关的数据统计显示,在近几年来,中国医药创新生态系统近三年来无论是在政策环境、资金投入、人才队伍、本土创新以及国际接轨上都有着不同程度上的变化和改变。

在医药改革进入深水区之际,创新成为药企躲不开的话题,这也给了一些Big Pharma和Biotech公司不同的发展路径。

我们可以看到,近几年来,越来越多的Biotech回归港交所或者科创板上市,市场给与的估值并不算低,他们所依赖的就是核心的创新研发的产品,但大多数还处于研发状态,是否能够成功上市还有待观察。另一方面,传统的药企能够成功仿创结合,成功转型,凭借着强大的销售生产团队,也在被市场所认可,市场估值也在近期的市场热度之下有着相应的溢价。

回到此次公布的远大医药,公司作为典型的传统药企,研发销售生产产业链完善,近年来也走出了一些“国际范”,不论是自主研发的产品陆续上市,还是外部投资并购的项目正在储备,每项都颇具亮点。

在研发团队上,我们也看到了公司的全球化的研发布局。不论是即将落户湖北武汉的光谷国际研发中心,还是海内外先进的研发平台,超过30人的国际知名科学家的储备,都显示着公司的全球研发中心已经开始初具雏形。

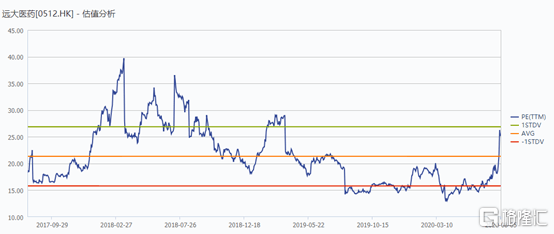

而从公司的整体布局来看,能够同时拥有医药板块以及医疗器械板块双布局,在整个行业中少之又少。作为稀缺的医药板块标的,截止2020年8月5日收盘,公司的PE25.59倍,远低于当前市场上平均估值水平。一二级市场的估值不匹配,PE/VC机构最为灵敏。这也难怪在近期公司配股中,善于投资医药板块的高瓴也参与其中。从长远来看,远大医药创新转型之路上,多个高壁垒产品配合国际化的战略投资,还是很值得期待和关注的。

图表五:远大医药估值分析

数据来源:WIND,整理