A股 | 创业板注册制首批企业上市在即,康泰医学会是下一个鱼跃医疗吗?

作者 | 大卫

来源 | 新股

数据支持 | 勾股大数据

7月13日创业板注册制终于迎来了第一审,锋尚文化、龙利得、康泰医学IPO申请均顺利获通过。

其中最有特点的莫过于康泰医学,康泰医学的赛道类似于鱼跃医疗,主要是家用医疗板块及临床医疗板块的器械。

一

疫情引爆医疗器械业绩

今年以来,医疗器械赛道如火如荼,年初至今涨幅高达101.06%。其中,鱼跃医疗年初至今涨幅高达74.79%。医疗器械板块向上,一方面是因为基本面向好的长期逻辑,另一方面是受疫情引爆业绩增长的短期驱动因素支撑。

7月4日-7月17日,全球日均新增确诊病例21.6万例,较半月前大幅上涨22.3%,重回较快增长态势。美国新发病例数字又呈现上升趋势,欧洲大规模疫情已经得到控制,但仍有小范围爆发,而巴西、印度等发展中的人口大国病例数仍持续上升,非洲、拉丁美洲也处在疫情高速爆发期。全球总疫情趋于恶化,持续时间可能超出预期。

图:全球逐日新发新冠病例数量(单位:人)

自中国疫情得到控制并有序复工以来,国内逐渐成为全球医疗物资的集中供应基地。海外疫情驱动防护需求提升。无论是口罩等防护类耗材,还是病毒检测试剂、大型生命支持设备,相关市场仍总体紧缺。由于疫苗正式上市仍需时间,预计未来很长一段时间内,全球的防疫需求紧缺仍会持续。

在此背景之下,抗疫产品必然会贡献显著业绩弹性,在相关赛道的公司必然受益。而即将上市的康泰医学无疑是赛道上的公司。

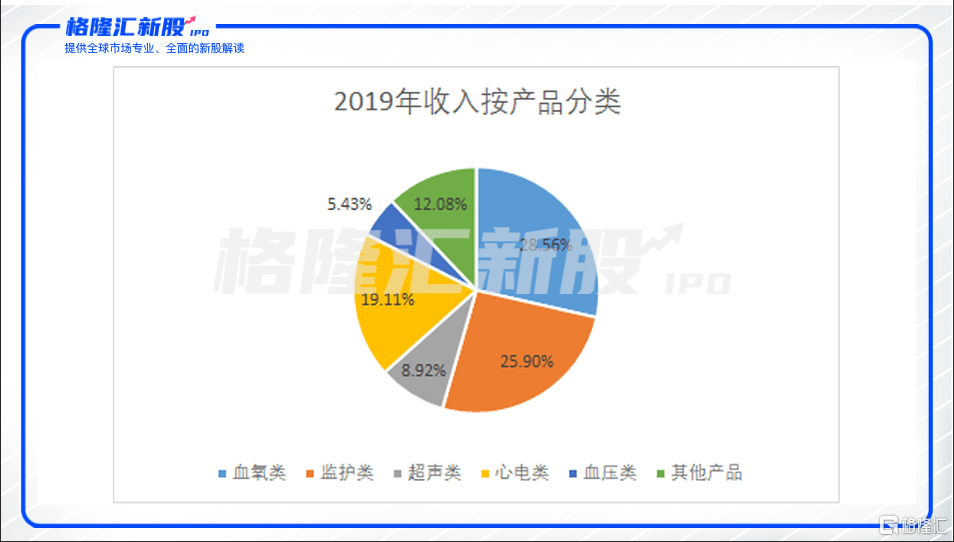

康泰医学的产品涵盖血氧类、心电类、超声类、监护类、血压类等医疗器械。其中,血氧类、监护类、心电类三大类是主要产品,2019年三者的营收占比达86.3%。另外,公司新增红外体温计产品,于2020年2月取得了医用红外体温计TP500和TP600的医疗器械注册证书。

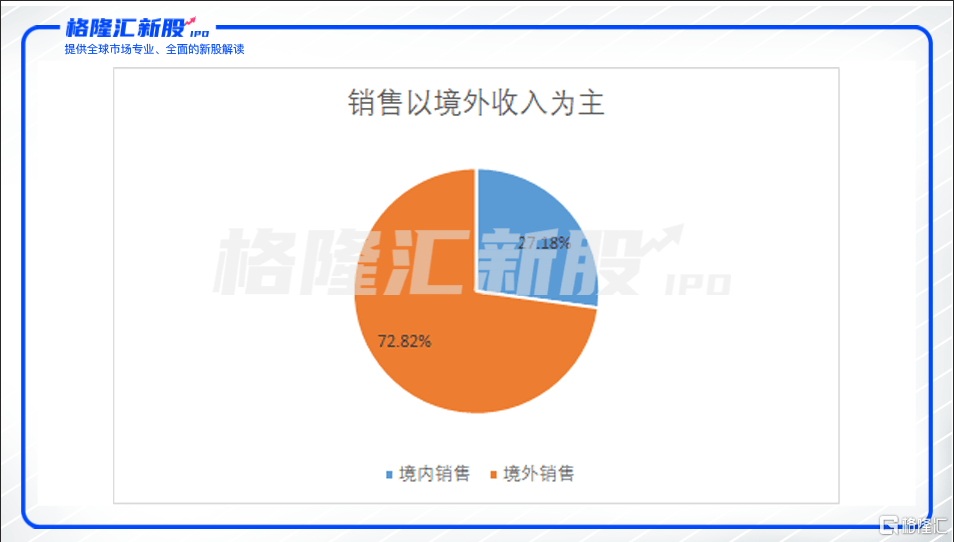

新冠的重要病理表现是血氧的急速下降,血氧仪可用来监测患者的血氧指数。而监护仪、心电仪是大型生命支持设备,温度检测类产品将成为公共场所和家庭的常备品。另外,公司的收入以境外收入为主,2019年境外销售占比达73%,拥有良好的境外销售基础。这一些因素无疑指向了一个较为确定性的方向——抗疫产品出口将为康泰医学贡献明显增量。

疫情为医疗器械公司带来收入增量究竟能有多大?

康泰医学的产品类别,与鱼跃医疗重合度较高。受疫情需求驱动,鱼跃医疗体温检测类 产品、呼吸类产品(呼吸机、制氧机、雾化器、血氧)以及手消类产品销量增长显著提速,形成合力共同提振公司业绩。鱼跃医疗已经披露了半年度业绩预告,归母净利润比上年同期增长超过100%。

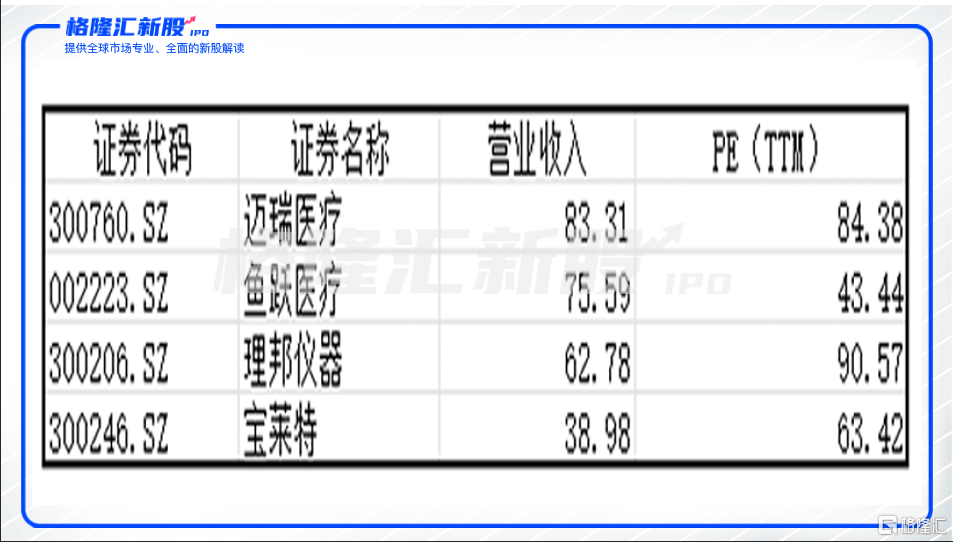

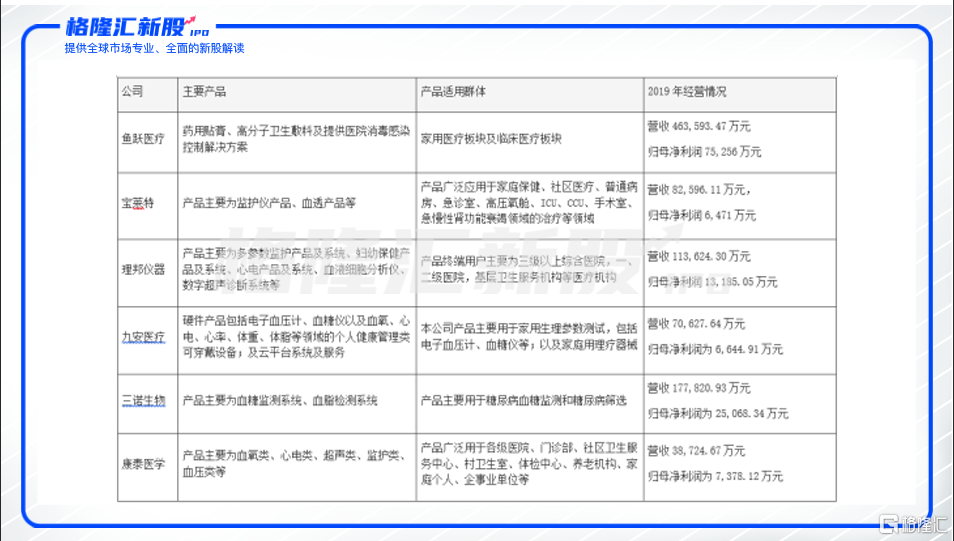

从境外收入为主这一角度来看,康泰医疗更接近理邦仪器(300206)。理邦仪器2019年海外收入占比近56%。上半年,理邦仪器的监护、血气和心电在国际市场的销售快速放量。业绩预告披露,公司2020年上半年营收同比增长125%-140%,归母净利润同比增长高达465%-480%。

可见疫情带来业绩的快速释放。而康泰医学的业绩爆发较上述两个公司来的还更明显。2020年上半年,公司实现营收7.51亿,较上年同期增长421.17%;归母利润为3.64亿元,是上年同期的18倍!疫情下公司的业绩弹性无疑远高于鱼跃医疗和理邦仪器,属于值得关注的疫情受益板块的典型公司。

二

疫情之后,康泰医学怎么走?

疫情爆发是短期逻辑。疫情尽管反复,但是已经过了高峰期,难以再贡献更多的增量。在疫情常态化的背景下,康泰医学的未来,还要看更为长期的基本面。

从赛道来看,医疗器械行业无疑是一个充满吸引力的赛道。过往增速和市场预测的未来前景都印证了这一点。全球医疗器械已进入了相对的成熟期,但仍能在巨大的规模基础上维持了较高的正增速,2017-2024 预计年均复合增长率高达5.4%。由于我国渗透率仍有较大的提升空间,行业增速明显高于全球水平,2012年-2018年的复合增长率高达20.9%。随着全球老龄化进程推进,以及产品与技术得到进一步推广,医疗器械的渗透率仍有较大上升空间。

但是值得注意的是,我国厂商经过多年的发展,仍在从中低端至高端的道路上前进。中低端设备的国产替代的大逻辑明显。高性价比是国产设备的最大优势;另外,大陆厂商客户响应速度快,能快速在原有的技术上根据客户的要求对技术进行改善。在打入医疗器械市场后,大陆厂商再从低价产品向高价产品升级迭代。目前来看,中低端赛道竞争激烈,能出线的佼佼者不多。迈瑞医疗就是其中最成功的例子。

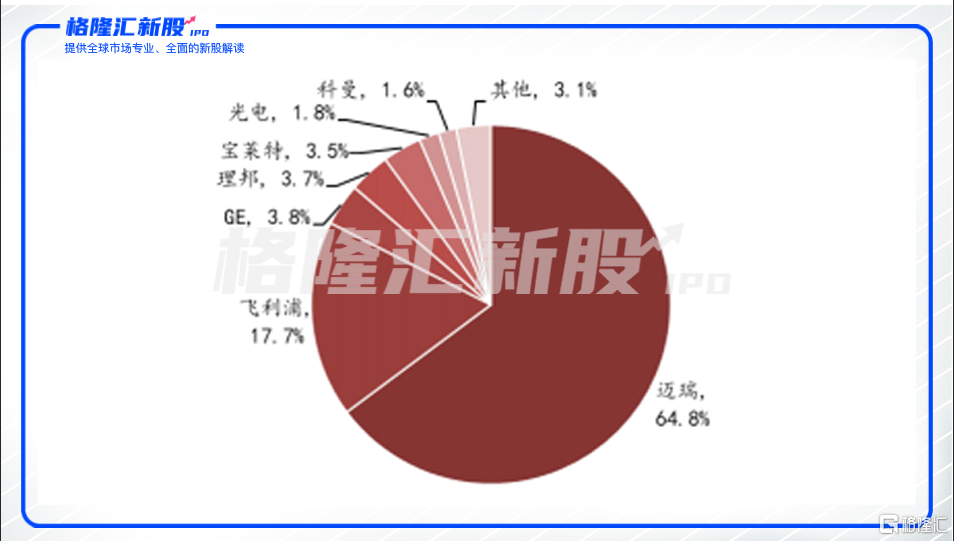

以监护仪为例,迈瑞以监测仪起家。回顾国内监护仪市场格局的变迁,2011年第一龙头是飞利浦;而随着迈瑞的壮大,飞利浦逐渐成为第二名。2017年全球监护仪市场,飞利浦、GE和迈瑞三家合计占据74%的市场份额;国内监护市场中,迈瑞医疗一家独大占据65%的份额,与飞利浦、GE,共占86.3的市场份额。但是除了迈瑞医疗外,其他国产设备份额较低。国产的理邦仪器和宝莱特分列第四第五,仅占3个点左右,市场分化极其明显。

图:2017 年国内监护仪市场竞争格局

数据来源:公司公告,西南证券整理

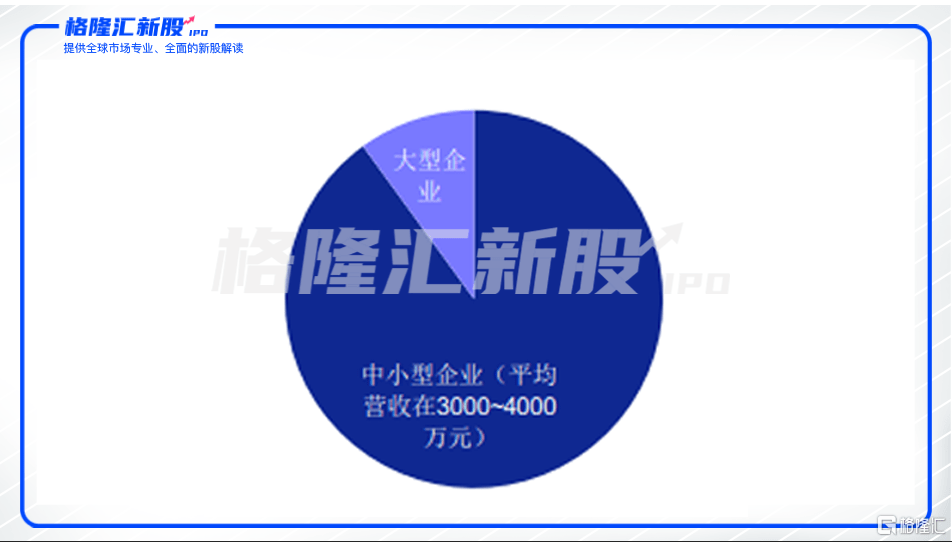

其他大部分的细分赛道也如此。除了迈瑞之外,无论是全球市场还是国内市场,都仍以国外厂商为主。医疗器械仍呈现两级分化的格局——高端产品技术壁垒高筑,市场由国际巨头垄断;中低端设备进入壁垒较低,我国厂商众多,竞争白热化。截至2018年,中国医疗器械生产企业已达1.7万家,其中90%的企业为中小型规模,年平均收入在 3,000~4,000 万元。

图 :国医疗器械生产企业数量分布

资料来源:鹿得医疗公开发行书

从赛道来看,康泰医学也在中低端设备领域。公司的三大产品类别分别为血氧类、监护类、心电类,正是中国厂商扎堆的细分赛道。从体量来看,在疫情影响之前,康泰医学的收入体量并不大。2019 年公司的营业收入为 3.87 亿元,在我国医疗器械生产企业中属于上游企业。但是不要说和迈瑞比,就是与理邦、宝莱特相比,仅仅分别是前二者的二分之一、三分之一的规模。

而从过去三年的增速来看,康泰医学增速明显落后于龙头。2017年-2019年康泰医学营业收入分别是3.98亿元、3.62亿元和3.87亿元,业绩出现下滑后有所恢复;净利润与营收同趋势变动。而这三年间,迈瑞医疗、鱼跃医疗、理邦仪器营收的年平均复合增长率分别为83%、76%、63%。

总体而言,康泰医学所在的行业已经驶入了快车道,高端产品仍被国外厂商垄断,但是中低端产品的国产替代进程中,康泰医学仅居于中等水平。

三

与头部厂商仍差距较大,但估值可取胜

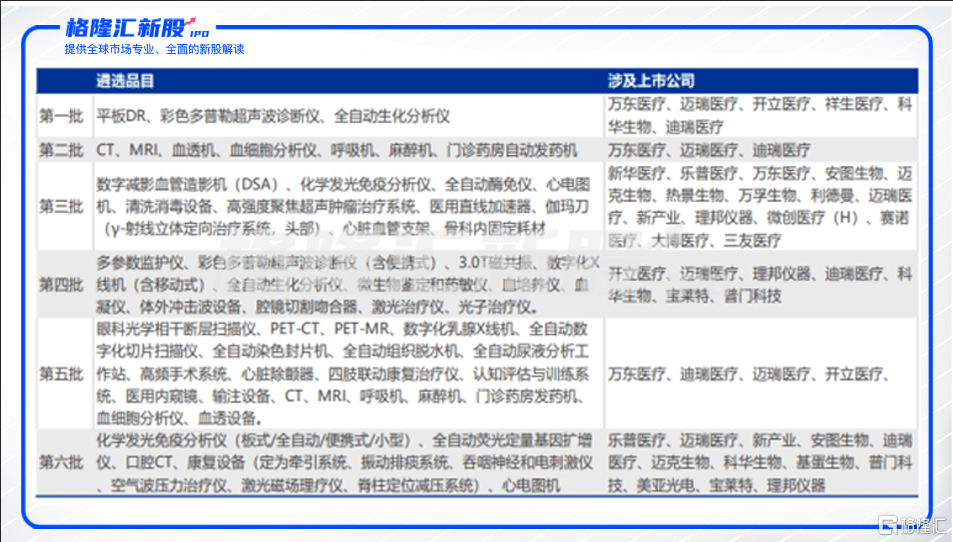

疫情前产品增速遇到瓶颈,一部分原因是产品力的影响。2014年以来,卫健委委托中国医学装备协会已经遴选了5批共46个优秀国产医疗设备,支持优质医疗器械企业的发展。2020年5月,中国医学装备协会对第6批优秀国产医疗设备产品遴选结果进行公示。进入国产优秀医疗设备目录的厂商,一方面彰显具有较高的设备知名度,另一方面也会增加三级医院对其产品的接受度。而康泰医学并不在此列,彰显着产品影响力仍未获权威机构认可。

表:6批优秀国产医疗设备产品目录

但作为新股,康泰医学不可否认的是有绝对的估值优势。目前医疗器械板块的整体PE已经高达83倍。在疫情下业绩,目前同样快速放量的鱼跃医疗、理邦仪器的PE分别高达43倍、91倍。虽然对于2019年的净利润而言,康泰医学的pe为60,但由于康泰医学2020年盈利增长较前二者都快的多,因此估值被摊薄。假设康泰医学全年归母净利润同比增长8倍,则对应2020年业绩,公司发行价对应的PE不到八倍。创业板改革并试点注册制后,新上市企业上市前五日不设涨跌幅,之后涨跌幅限制从目前的10%调整为20%。一个如此低估值的公司,十分值得关注。