巴菲特二季度狂赚263亿美元,现金储备1466亿美元!你大爷还是你大爷!

三个月前,巴菲特发布一季度业绩的场景犹在眼前,当时美国疫情爆发,股市重创,2020年一季度伯克希尔哈撒韦公司亏损497亿,其中股票仓位亏损545亿。由于疫情隔离,巴老不得不准备一份长长的ppt,对着镜头solo了5个小时。

先来段视频,回顾下当时的场面。

三个月后的今天,伯克希尔哈撒韦二季度业绩出炉,大赚263亿美元,每股盈利16314美元;该盈利水平较去年同期相比,增长86%。由于一季度亏损比较明显,上半年的总盈利仍然没有超过去年同期。

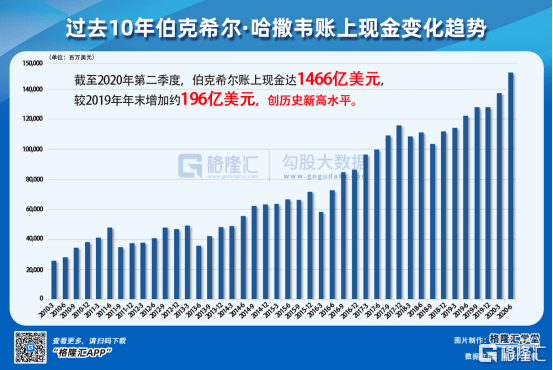

值得注意的一个现象是,巴菲特账面上的现金储备继续创历史新高,高达1466亿美元,几乎可以买下Costco或麦当劳的全部股份(后两者的市值均在1500亿美元左右)。

与此同时,公司二季度斥资51亿美元回购公司的股票,这是巴菲特有史以来最高的单季回购规模,超过了去年(2019)全年的回购总金额。加上一季度回购总额17亿美元,巴菲特今年上半年已经累计回购自己公司的股票近68亿美元。

然而投资者对巴菲特的股票却并不买账。二季度美股大盘标普500指数反弹幅度高达20%,但伯克希尔哈撒韦却逆市下跌1.73%。直到进入7月,公司股价才出现明显反弹,现回到年初水平。

此次巴菲特的财报反映出以下几个明显的趋势,值得我们关注。

1 重仓科技股2 抄底银行股

3 巨量现金储备

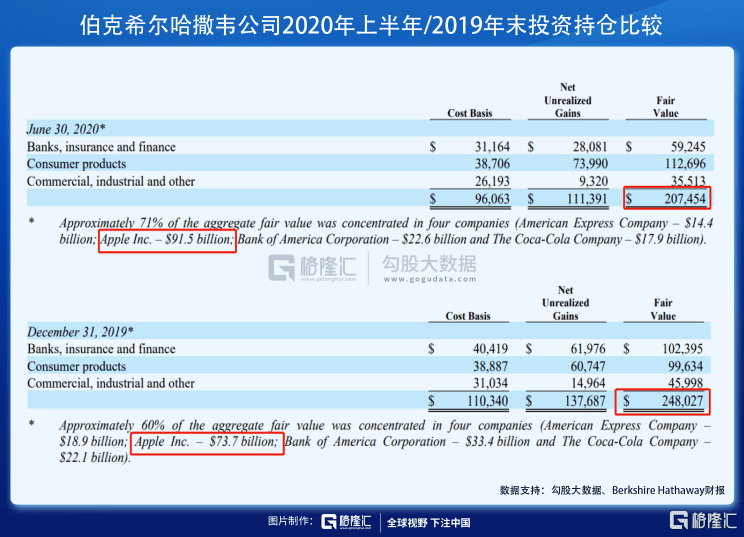

1、44%仓位集中在苹果公司

根据业绩报告,截至今年6月30日,巴菲特股票投资的公允价值为2074.54亿美元,较上年末(2019年12月31日)减少405.73亿美元(16.4%)。

但持有的苹果公司的市值从去年底的737亿美元逆市增长至915亿美元。苹果公司在总仓位中的占比从29.7%增加值44.1%。

此外,可口可乐公司的持仓金额也由去年底的179亿美元增加至221亿美元。而American Express和美国银行的持仓总金额都出现了明显的下降。科技股已经毫无争议成为巴菲特最大的重仓股以及最主要的收益来源。

而苹果公司也不孚众望,在8月6日晚间一跃突破450美元股价大关,市值逼近2万亿美元,成为全球市值最高的公司。

这些年来,巴菲特重仓股曾经是银行、消费食品饮料,现在变成科技股。有人说巴菲特开始调整投资策略。但在我看来,与其说这是巴菲特投资策略的变迁,不如说是全球资本市场自身的演进逻辑。

美股市场市值最高的公司,现在已经不是银行、交通、铁路、能源这些,而演变成Apple、Facebook、Google、Amazon等,合称GAFA,在某些场景下加入Netflix或Microsoft,也称作FAANG或FAAMG。

港股市场发生的事情是一样的。推出恒生科技指数之前,人们认为市值最大是腾讯、后面应该是平安、港交所、友邦、建行之类金融股。然而近年来京东、阿里、美团纷纷上市或回归之后,市值最高的公司也便成了这一众科技公司,事实上,阿里、腾讯、美团(ATM)三家市值总和比工行、农行、中银、建行、招行、中国移动、中国人寿、平安、友邦、中石油、汇丰等这11家公司的市值加在一起还要高。

如果比较巴菲特四大重仓股——苹果、美国银行、美国运通、可口可乐——从2016年初巴菲特开始买进苹果公司的时间点算起,到现在,苹果公司的股价到涨了5倍。而同期美国银行的涨幅只有2.5倍,美国运通(American Express)涨幅只有2倍多一点,而可口可乐的涨幅连1.5倍都不到。

换句话说,如果这期间美银、美国运通、甚至可乐的股价翻了5倍,那么今天巴菲特最大的重仓股可能就是他们三,而不是苹果了。

所以说,这是科技企业的集体胜利,而非巴菲特下注科技股的结果。从持仓来看,巴菲特仍然没有下注某一个具体门类,而是分散投资(diversification)。

有个长期以来的疑问,既然投科技股,那为什么不投Facebook,或者甚至处于更早期阶段的创业企业?这其实很好回答。伯克希尔哈撒韦是一家保险公司,保险公司不是风投,不是PE、VC,它需要足够的现金流来匹配未来的理赔负债,所以他必须投现金奶牛,而不能押注一轮轮融资带来的估值膨胀。

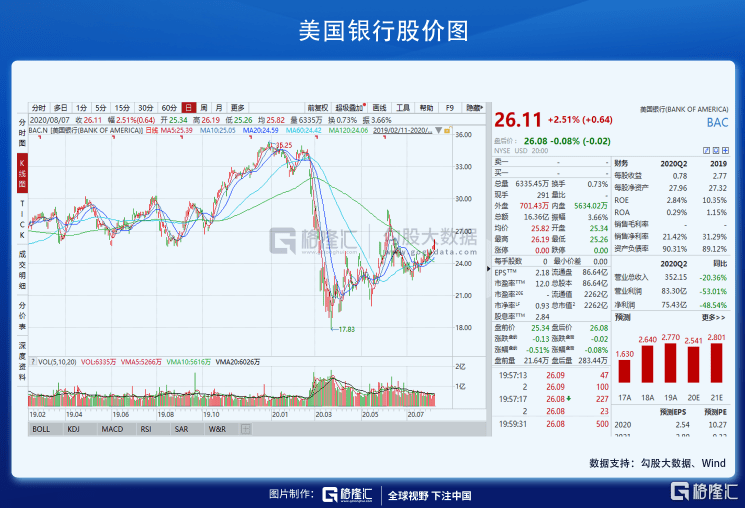

2、抄底银行股为哪般?

巴菲特近期频繁出手抄底银行股。例如在7月底至8月初期间连续三周购进美国银行的股票,累计买入金额超过20亿美元,目前伯克希尔哈撒韦保持美银第一大股东的地位。

巴菲特抄底银行股的操作,并不陌生。2008年金融危机最严重的时刻,巴菲特曾经出手相救危机中的高盛,使之免于遭受雷曼兄弟行的命运,当然后来高盛股价回升,巴菲特也赚了不少。这属于典型的逆周期操作。

现在的情形与2008年类似,但流动性环境不同;2008年出现了一定的流动性危机,因为当时的美联储还并没有创造出许多释放流动性的工具。这一次,自从疫情危机爆发,美联储立刻宣布提供无限制的流动性,所以总体上的受灾程度比2008年轻得多。这次是一次经济危机,但不是金融危机。

站在更广义的角度来讲,低息环境维持了10年,许多人认为银行不行了。但银行真的就那么容易不行了吗?最近中国关于银行让利的讨论比较多,美国当然不会这样,美国政府没有权利要求他们国家的银行让利;但这从一个侧面反映出,银行真的不行了吗?如果真的不行了,那不应该是银行让利给别的行业,而是银行接受别的行业的救济吧?

此外,这一轮技术创新(区块链、云计算、大数据、人工智能)以及支付手段的革新,看似是科技革了银行的命;其实从本质上,这是两者监管逻辑不同决定的。金融是牌照监管的逻辑,发无允许即不为,因此改革得比较慢;科技是沙盒监管的逻辑,法无禁止即可为,所以发展得非常迅速。

今天,科技已经以领跑的姿态吊打金融业十年了,而金融业早就看清了科技的玩法;君不见,中国央行数字货币已经在路上,这东西一出,支付宝和微信支付又要瑟瑟发抖了。下一个十年,要么是金融回过头来抄科技的老家,要么是两者握手言和。

所以,未来银行的前景究竟如何,真的很难通过直觉和已知信息判断。对于分散投资的高手巴菲特而言,这个时候趁着价格低,抄点银行股,做法没毛病。

3、现金储备创历史新高

最后值得讨论一下的是巴菲特的现金储备。截至今年2季度末,伯克希尔哈撒韦公司的现金储备为1466亿美元,逼近美国大名鼎鼎的连锁超市Costco与快餐巨头麦当劳的市值(后两者市值都在1500亿美元)。这么多的现金足够买下高通、德州仪器、花旗集团、贝莱德、星巴克……等等公司中的任何一个还绰绰有余。

事实上,巴菲特的现金储备超多,已经维持了许多年,几乎是投资界的一个谜。从图中可以看到,自2016年以来,巴菲特的现金储备就呈现出斜率上涨的态势,几乎和标普500指数的走势一致。

此前有不少分析人士认为,巴菲特是手持现金、等待机会抄底。但2016年就开始等待,到现在已经4年,这几乎是美国总统的一届任期。且这期间许多股票都在连续疯狂滴创新高,即便出现过一些调整,也是立马就被“深V”拉起来,继续创新高。

如果将当前的美股与上一轮美股大周期(1965~1980)作比较的话,现在其实结构性失衡已经非常严重,许多票是不涨的,只有镁光灯下的那些明星公司在天天新高、乐此不疲。媒体给了他们过多的关注,而正是这些使得人们以为行情很好,而那些灯下黑的公司、行业在一个个地阴跌、破产、难以为继。

从上一轮国际地缘政治风险抬头(1965年)开始算起,到所有风险出清,全球化周期再度开启(1982年),花了整整17年。美国标普500指数在1966年1月见顶,之后陷入了长期大幅度震荡,震荡时长以年为单位,直到1982年8月才再度开启上涨周期。

这期间的现象与今天是类似的;国际地缘政治风险因素高发,货币政策以邻为壑,经济贸易关系混乱,某些时刻还爆发大规模的贸易禁运、甚至武装冲突——四次中东战争、布雷顿森林体系解体、法国学运、中国十年、美元黄金脱钩、中苏边境冲突、以及中美建交——都是在这期间完成的。国际关系大幅度调整,翻云覆雨,剧烈程度不亚于20世纪上半页的两次世界大战;1982年之后的世界可以说与1965年之前,完全是两个世代。

21世纪的第三个十年,人类将要面对的,也许也是如此规模的调整。

毕竟巴老生于经济大萧条,童年与青年都伴随着战火连绵度过;他们这代美国人经历过的历史、能够看到的未来,我们这代中国人,也许只有经历了才能明白。只有站在这样的逻辑上,巴菲特所持有的巨额现金,才足够make sense。

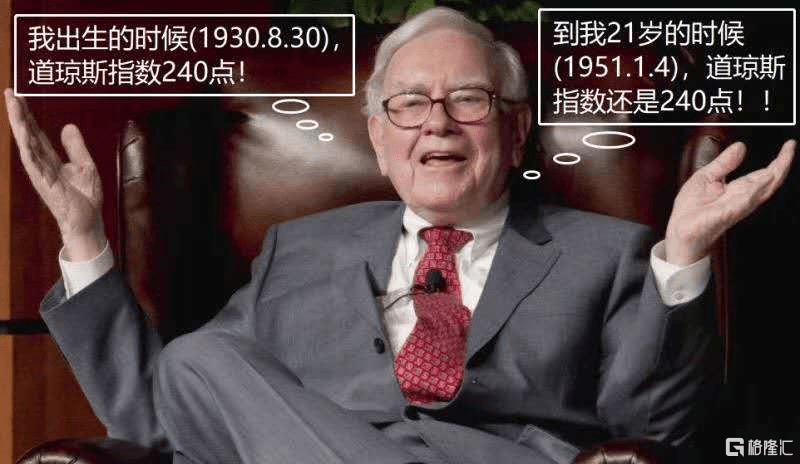

最后还是给大家奉上这幅图,这是5月份巴菲特一季度业绩的演讲中提到的一个梗,巴菲特自嘲地说,“我出生的时候道琼斯指数240点,到我21岁的时候,这个玩意还是240点!”

这个段子的隐喻是:在那个动乱不断时代,你做什么投资都是无效的,你只能持有现金。

现在,可能同样处在一个动乱不断的时代的前夜。