广发银行遭标普下调评级展望至“负面”,一级资本充足率低于同业平均水平

图片来自网络

图片来自网络

8月3日,标普全球评级宣布,将广发银行的展望从稳定调整至负面,并确认将维持对广发银行的“BBB-”长期和“A-3”短期主体信用评级。

标普在其报告中表示,新冠疫情之下,广发银行稍弱的资本水平承受的压力可能加剧,贷款质量可能显著恶化,贷款损失拨备可能居高不下。

在今年1月初,标普曾给出广发银行 “稳定”的评级展望,并认为广发银行的业务状况、资金和流动性都充足,且获得政府特别支持的可能性较高。

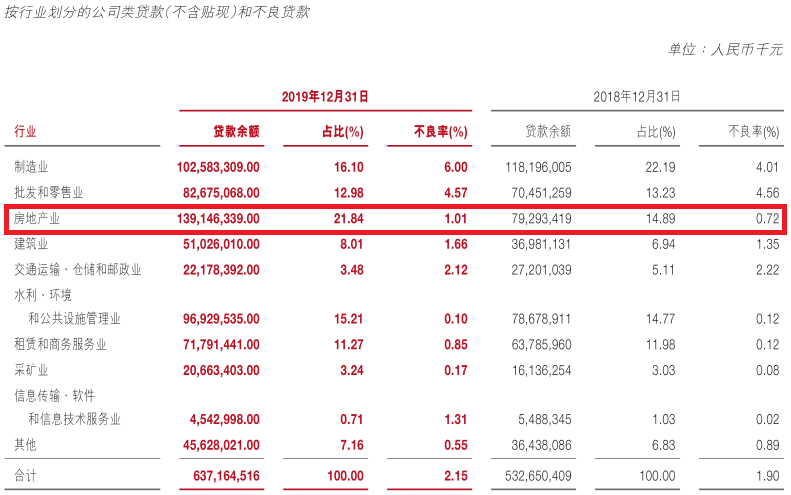

据广发银行财报,2019年度其资本充足率为12.56%,其中一级资本充足率为10.65%,核心一级资本充足率仅为8.35%,较2018年度降低了1.06个百分点。

将之与其他11家全国性股份行相比,广发银行资本充足率仅高于恒丰银行,核心一级资本充足率仅高于渤海银行,一级资本充足率也低于10.91%的同业平均水平。

截至2019年底,广发银行总资产2.63万亿元,比年初增长11.52%;实现营业收入763.12亿元,净利润125.81亿元,同比分别增长28.65%和17.58%。

同期,广发银行不良贷款率为1.55%,较2018年增加0.1个百分点;拨备覆盖率实现连续三年增长,为173.41%,但仍低于193.31%的股份制银行同业平均值。

标普在评级报告中表述,广发银行清理不良贷款的工作在2019年取得了实质性进展,2019年贷款额减记达319亿元,而2018年为206亿元,并对表现不佳的行业如制造业、批发零售和信用卡借贷等的敞口也有所下降。这些在一定程度上缓解了其在信贷状况上的压力。

图片编辑自广发银行2019年度财报

图片编辑自广发银行2019年度财报

此外,财报显示,2019年度广发银行的贷款增幅达17.4%,其中房地产类贷款同比增长76%,并在2019年下半年增长尤为强劲。

标普在报告中称,此类贷款在资本方面的风险权重更大。标普预计,未来两年内,广发银行的贷款将继续保持双位数的增速,若无大规模融资计划,这样的增速可能会进一步压缩广发的资本水平。

在对广发银行未来情况的预测方面,标普还称,“预计未来一到两年广发银行面临贷款质量恶化的情况,或盈利减弱的程度有可能超过预期,可能影响其资本和收益,预计在此期间,该行将继续加强内控和风险管理,并保持较高的系统重要性”。

公开资料显示,7月广发银行曾因贷款分类、从业人员处罚信息报送、信用卡“财智金”业务贷后管理严重违反审慎经营规则而被监管部门罚款220万元。

近一年来,广发银行、广发银行分行及员工曾多次被各地监管部门施以行政处罚,累计已达24次。其中广发银行及其分行因贷款“三查”不尽职、贷款管理不规范、贷款业务违存在风险分类不准确、授信业务管理不尽职等各类违法违规行为,累计被处罚金近千万。

标普在最新的评级报告中表示,如果广发银行的RAC比率改善并持续保持在5%以上,有能力控制贷款损失准备金、减缓贷款增长或加强资本基础,,则可能将展望调整为“稳定”。