影视行业洗牌后,阿里影业(1060.HK)的面貌与新机

经历长达近180天的“休克”期后,影视行业正在苏醒,板块关注度及情绪都在进一步提升和回暖。

受《八佰》定档消息刺激,昨日港、A影视板块均大涨,其中出品方华谊兄弟一字板涨停,联合出品方阿里影业跟涨近3%,成为互联网影视中突出的一股力量。

一、解禁政策落地,影视业供需逐步回暖

1.解禁政策落地,影院复工重启

7月16日,国家电影局发布《国家电影局关于在疫情防控常态化条件下有序推进电影院恢复开放的通知》,自7月20日起低风险地区在电影院各项防控措施有效落实到位的前提下有序恢复开放营业。

据公开数据显示,截止到8月2日,全国已有超过7000家影院恢复营业,截至复工率超过了60%。对于整个产业链而言,随着影院复工重启,标志着行业至暗时刻已经过去。

2.上影节火热收官,观影热情依旧高涨

据官方数据显示,7月20日上影节正式开票首日,仅10分钟出票近11万张。其中,淘票票作为官方指定售票平台,据其数据统计,开票5分钟,售出近10万张,售罄率达到75%;开票10分钟,售出近11万张;开票一小时,出票13万张,售罄率97%。

同时,据灯塔专业版数据统计,复工至今全国累计票房破3亿元,总出票量超过1100万张;刚刚过去的周末,单日票房达到5000万元,排片场次已恢复至往年水平的1/2。

尽管目前受在线预约、排片、上座率30%上限等要求限制,但观影信心。虽然要恢复至此前常态,尚需时日,但观信心正加速回暖。

如果说上影节的开幕,宣告了电影行业的回归,那疫后新常态下,领先样本的变阵或许也折射出行业的变革与新机会。

二、电影行业的变革,阿里影业的机会

1. 内容为王

今年618,阿里文娱宣布组织再度变阵,淘票票总裁李捷出任阿里影业总裁。

在今年上影节首日,李捷对外将阿里影业“双轮驱动”战略的内涵做了深化:内容+科技。“内容先行”无疑是对影视行业“内容为王”铁律的加持。

对外界而言,阿里影业似乎并非“内容先行”或内容基因浓厚的一家公司。自打要做影视行业“水电煤”以来,阿里影业作为“行业基础设施”的定位更深入人心,这样看来也合乎阿里系宏大的战略目标。

实际上,阿里影业自2017年提出影视行业“新基础设施+优质内容”双轮驱动战略以来,便已明确了“内容为王”的地位。

李捷坦言,自2014年诞生起,阿里影业的管理团队背景,就注定它是一家内容公司。阿里影业作为行业“新手”在五年内完成“三步走”,实际上是回归自身在平台、运营方面的优势,以更有效的方式切入内容。

如今,阿里影业重新发力内容赛道,既是自身持续成长迈入新阶段的标志,也是疫后行业加速迈入“内容为王”时代的缩影。

而在李捷看来,今年是行业彻底的去泡沫化阶段,随着资本趋于理性,行业将回归内容:一方面,行业重新洗牌,缺乏资金实力、内容制作能力的公司将会出局;另一方面,电影供应量下降,未来两年的电影市场供应可能会出现断档的情况。

据华金证券报告显示,消费者对影院观影的期待程度随时间递增的同时,消费信心的恢复很大程度上也取决于优质电影内容的供应。复盘SARS后电影行业的恢复情况,其实也证实了重磅影片才是真正推动广大消费者重返影院的关键因素。

然而由于疫情影响,导致春节档定档延后、新片开拍延期,电影内容的供应着实面临不小挑战。所以,阿里影业此刻回归也是必然的结果。

近几年,阿里影业在内容方面的所取得的成绩是有目共睹的,并且以“投资出品+制作”两条线来走,“国内外市场”并行的路径愈发清晰。

此次上影节,李捷进一步向外界明确了路径和新方向,在国际市场,专注发现海外优质电影,目前阿里影业海外市场重点放在欧洲市场,看好西班牙、意大利等欧洲国家的电影;

在国内市场,参投大档期头部电影,并参与合制与自制低成本优质电影。

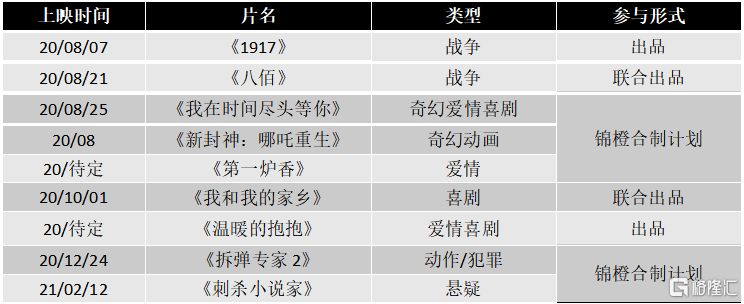

可以看到去年以来,阿里影业参与引进推广了一系列国外经典影片,诸如《一条狗的使命2》、《绿皮书》、《海上钢琴师》、《何以为家》等,以及已定档于8月7日,斩获今年奥斯卡三项大奖的《1917》。同时,也包揽了近两年来国内主流档期的爆款影片。此外,包括已定档的《我在世界尽头等你》、《哪吒重生》、《拆弹专家2》。

8月2日,电影《八佰》时隔一年后重新宣布定档,将于8月21日上映。这部由华谊兄弟出品,阿里影业联合出品的影片,一直以来受到外界的高度关注,目前在淘票票上的“想看”人数超过60万。

《八佰》讲述了八百壮士顽抗日寇的热血故事。该影片也是亚洲首部使用IMAX摄影机拍摄的电影,堪称中国电影工业化里程碑之作。它能够呈现在影院大银幕上的光影盛宴,也将和同样具备顶级视听效果的《1917》一起,在这个暑期档为电影市场注入一剂强心针。

从目前已定档片单来看,集中于下半年的暑期档、国庆档及明年的春节档,为下半年业绩反弹提供了较为充分的内容保障。

最新片单储备

(来源:艺恩咨询)

所以,不难看出,通过投资头部影视公司或一流制作团队来实现利益绑定,阿里影业已构建起“内容和渠道”一体化模式。比如阿里影业与华谊兄弟合作,未来五年实现10部主控电影上映计划。又如阿里影业推出“锦橙合制计划”,联手一流制作团队,并以主投、主控或主宣发的身份参与到未来五年20部合制电影的运作。进而保障了未来在内容层面的持续供给。

此外,李捷也进一步向外界透露出阿里影业即将涉足网络电影制作领域的决心。同时,在李捷看来,疫情推动行业洗牌,加速中小内容制作公司淘汰,进而将带动内容优质人才回归大平台,对于阿里影业吸纳一流人才、构建核心竞争力无疑也是契机。

对此,李捷也透露了阿里影业的“独立制片人计划”,计划未来3-5个月面向全行业制片人进行开放式合作,从而应对未来行业可能出现的片荒。

2. 行业整合

不论是行业回归内容,还是人才回归大平台,都是行业进一步整合的结果。

李捷认为,未来行业整合会趋向三个方向:

第一,影院趋向于进入院线的资产重组。

第二,大平台对于优秀内容人才和项目的整合。

第三,宣发行业的整合,未来发行行业将彻底出现3-5家头部公司。

一方面,由于影院的重资产属性,停摆期间,抗风险能力较差,尤其是尾部的单体影城。而且国内影院集中度较低,据前瞻产业研究院报告,2018年国内院线CR4不到40%,相对北美市场CR3超过50%以上仍有明显提升空间。

而经营稳健、抗风险能力强的头部影院投资企业的市占率,在行业出清过程中将被动式企稳回升,且可能成为未来影院行业潜在市场整合的推动者。今年3月初,上海电影宣布设立资管公司,推动影院终端产业整合,标志着影院进入到院线整合新阶段。

另一方面,除了影院之外,发行公司也是此次疫情的重灾区。发行领域存在明显规模效应,国内相较于国外市场格局仍比较分散,且规模两极分化严重。根据前瞻产业研究院报告显示,近五年来,国内电影发行行业CR5格局基本不变,但伴随新兴互联网发行公司的崛起,行业集中度有所下降。

而在以创意主导的内容创作领域,具有高度分散的属性,中小内容制作公司抗风险能力较差。在疫情加速行业出清,同时随着头部企业加速渠道整合,将会带动部分优质内容人才团队的回归。

可以预见,随着这三大整合趋势持续展开,阿里影业都将会是主要受益者。

一方面,影院整合推动更大的院线龙头出现,公司旗下凤凰云智系统对接起来将更高效。

另一方面,疫情正加速电影产业的线上化,尤其是宣发领域。

实际上,自淘票票等互联网发行平台诞生起,渗透率持续提升,在线宣发便是大势所趋。凭借快速扩张,淘票票已跻身国内发行公司TOP5。

据李捷透露,疫情期间,公司并没有裁员、减薪,甚至还在招人,从地面团队规模上是中国最大的发行公司。这也体现出了阿里影业业务模式及互联网基因的天然优越性,对于优质人才的回流,上述也提到了,阿里影业将通过开开放式的“独立人制片计划”来承接。

3. 科技革命

疫后新常态下的变革与机会,不只是体现在电影产业格局的变化,还体现在技术带来的创新与空间。

今年疫后,在政策及巨头推动下,“新基建”的建设可说是达到了鼎盛,这对长期布局行业基础设施且天然具备技术基因的阿里影业而言,显然是得天独厚的时机,但此刻公司却一改更为明确的方向“科技”,足见阿里影业对科技变革所带来的机会之笃定以及空间之看好。

李捷强调,重新发力内容赛道后的阿里影业,在科技上会继续强化三个:包括观影决策平台淘票票、在线宣发平台灯塔、智慧影院平台凤凰云智。据其进一步透露,淘票票近期刚完成了五年来的最大一次版本升级,此次升级包括两大变化:

一方面,增加了“快看”沉浸式短视频的入口;另一方面,简化了购票路径,由原来的五步缩短成三步。

此外,在去年末阿里影业在线宣发平台“灯塔”推出了“冲击播”在线路演平台,实现业内首创,并在疫情期间完成了迭代,标志着在线宣发新时代的开启。

不可否认,直播、短视频等内容赛道发展如日中天,正在加速向社区、电商、音乐、游戏、营销等多个领域渗透,已占据了互联网下半场线上流量入口的制高点,今年疫情更是推动了“直播带货”的爆发,以618为标志,以“抖快”为代表的短视频平台入局,掀起了电商大促的新高潮,催动了市场对MCN机构的持续追捧。

李捷认为,基于在线直播、短视频的宣发手段将成为未来行业的主流和标配,并非常看好未来MCN业务在电影宣发领域的应用及所带来的驱动力和机会。

4. 流媒体渗透提速下的“鲢鱼效应”

至于流媒体对传统院线带来的影响,也一直是市场所关注的焦点之一。今年疫情更是加速了流媒体平台的渗透趋势。

在李捷看来,网络电影与院线电影由于播放渠道、宣发模式和机制不同,体现出的是不同的内容特点。双线发行大概率会是即将到来的趋势,网络电影也并非“洪水猛兽”,网络电影做得越好,院线电影才会拍得越好。

其认为,流媒体平台的商业模式难以支撑大制作、大体量的影片,而可能会帮助电影创造者在类型化、小体量、小成本的电影找到出口,影片在上院线之外,多了一个线上发行的途径。未来,流媒体将成为电影院线发行的一种有益补充。李捷进一步表示,阿里影业正在推动网络流平台业务和院线平台业务相互融合和促进。

对于网络电影方面的最新计划,李捷表示阿里影业和优酷的打通正是在于网络电影,今年5月开了网络电影的战略会,之后会进入网络电影制作领域,做3-5部头部优质的网络电影,核心目标在于能力和资源的打通。通过内部的整合打通,实现线上线下全场景覆盖,这其实也是阿里影业独有的优势所在。

三、阿里影业战略地位一再提升

近几年,影视行业在持续调整和洗牌之下,阿里影业作为互联网影视领域的佼佼者,在集团的战略地位持续拔高,也体现出了巨头整合趋势加剧。

自去年6月阿里组织变阵确立大文娱板块C位以来,文娱业务协同推进明显提速。明显地可以看到的是,以阿里影业的淘票票以及优酷为代表,在去年完成整合与打通,成为国内最大的在线观影决策平台,并实现全场景覆盖。今年1月,淘票票与大麦又进一步整合、打通,成立“电影演出业务”,并形成“最强的线下娱乐地推能力”,标志着阿里文娱大宣发体系进一步升级。

更重要的是,整合后的“电影演出业务”,享有支付宝全面转型之后的一级入口。可见随着阿里文娱业务板块间的不断整合推进,阿里影业的战略地位也在持续提升。

实际上,阿里影业成立至今,其在阿里文娱乃至阿里巴巴大生态中的战略地位一再提升。从2018年11月,淘票票获手淘首页入口;到去年3月,阿里巴巴完成对阿里影业增持及业绩并表;再到淘票票先后与优酷、大麦整合,坐拥“新版”支付宝一级入口。

进一步可以预见的是,在支付宝背后阿里经济体超过7亿用户的加持下,“电影演出”将获得空前的成长空间,同时将在一定程度上反哺整个本地生活服务体系,从而在相关市场领域构建起极大的竞争优势。

值得留意的是,近日支付宝母公司蚂蚁集团宣布上市,或将进一步成为公司关注提升及估值修复的契机。

结语

总而言之,影视行业的至暗时刻已过,目前供需正在逐步回暖,产业链复苏、板块情绪修复在即。目前的数据显示观影信心正在加速恢复,开局总体表现超预期。下半年暑期档与国庆档两大票仓集中,此前在春节档所积压的多部影片拥有爆款潜质,若最终定档,将加速消费者重返影院,推动行业恢复。

阿里影业的最新战略“转变”,透视出疫后行业的变局与机会。中长期而言,疫后新常态下,一方面,行业集中度提升,上市龙头企业有望快速复苏,并推动行业整合,进而享受到份额扩张及估值提升的双重弹性。另一方面,疫情加速数字化技术对影视产业链的渗透,对于阿里影业这样综合既定优势凸显的互联网影视领先势力而言,是得天独厚的发展窗口期,同时与支付宝乃至阿里生态形成协同,表现出更强的马太效应格局。

短期来看,仍需持续关注常态化防控的进展及政策变化。由于受疫情冲击最为严重,同时也意味着后续反弹空间更大。实际上,影视行业经过近两年来的市场及监管洗牌,格局及风险方面都得到了充分优化及释放,为长期向好发展提供了有利的前期铺垫。