净利暴跌超八成!LV也叫苦不迭,奢侈品该慌了

随着二季度财报季的大幕缓缓拉开,几家欢喜几家愁。

而LV、Dior母公司LVMH集团显然属于输家的一方,2020年上半年业绩可谓是“惨不忍睹”,净利暴跌超八成。

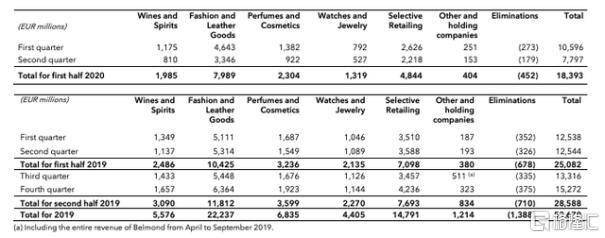

具体来看,截至6月30日,今年上半年LVMH整体销售额183.93亿欧元,同比下跌28%;营业利润16.71亿欧元,同比下滑68%;净利润5.44亿欧元,同比下滑84.9%。

数据来源:官方公告

其中,该集团营收占比最高的核心品牌Louis Vuitton和Dior所在的时装和皮具产品部门上半年销售额79.89亿欧元,同比下滑24%;利润近腰斩,同比下滑46%。

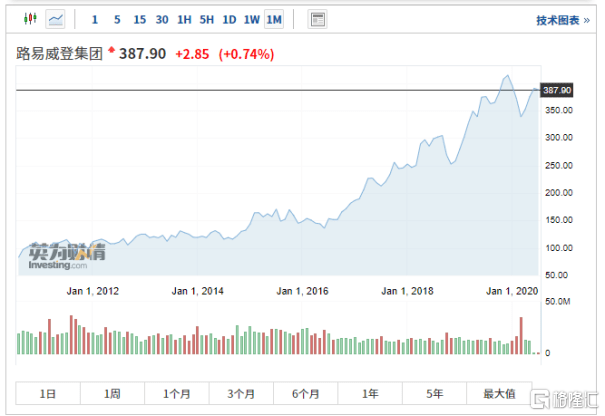

这一成绩单现在看来十分“打脸”,毕竟上一年LVMH取得了有史以来的最佳成绩,股价也随着业绩乐观不断上行,甚至一度突破2100亿欧元的市值,其总裁兼CEO阿尔诺也在当时凭借总资产1165亿美元而坐上了世界首富的王座。

数据来源:英为财情

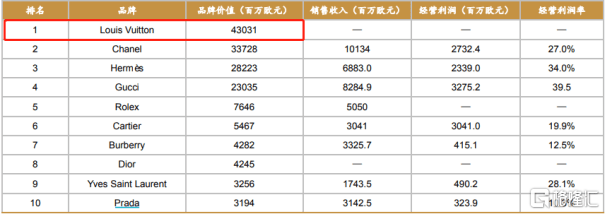

全球品牌价值前 10 的奢侈品品牌

数据来源:西南证券

而新冠疫情的突发结束了这一高光时刻,也成为了包括LVMH在内的奢侈品品牌的噩梦与阴霾,被迫关店、供应链受阻、生产停摆、大幅度裁员等挑战接踵而来,盈利能力颇受重击。

来自疫情的重锤打击

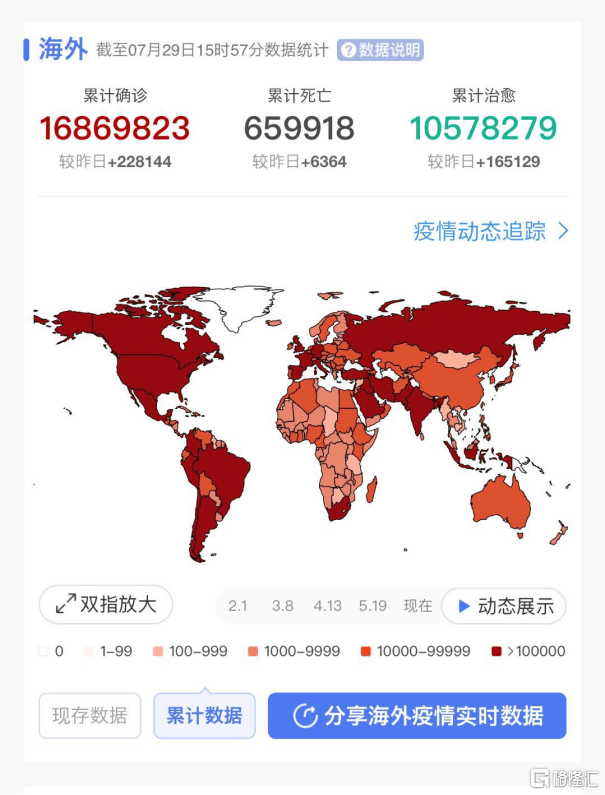

现今,疫情这一形势依旧十分严峻。

根据美国约翰斯·霍普金斯大学发布的最新数据,目前全球累计确诊超过1686万例,累计死亡超过65万例,其中,美国、巴西、等地的疫情爆发情况不容忽视。

数据来源:微博

基于这一形势的不确定性,消费者的信心正在接受前所未有的负面影响。

“超过半数包括美国在内的西方国家受访者表示,对新冠疫情过后的本国经济复苏感到“不确定或者悲观”,更有56%的受访者表示因为经济的不确定性正在缩减开支。——麦肯锡调查

要知道的是,奢侈品品牌的红利空间主要依赖于如何更好地创造一种根本不存在的消费需求,这一想象或将在务实的疫情时期成为泡沫般的幻影。

毕竟随着出行受限、生产间停摆等因素不断发酵,其生存空间会肉眼可见的不断缩小,所受到的消极打击十分显著,市场预计到2022或2023年该行业才能恢复到去年2810亿欧元(约合3146亿美元)的销售水平。

“到2020年,个人奢侈品行业的全球收入(时尚、配饰、手表、珠宝以及高端美容品)预计将同比萎缩35%-39%。”——麦肯锡报告

面对消极的财务数据与悲观预期,生存是本能,奢侈品们是时候该低下其高贵的头颅,尝尝人间的烟火滋味了。

奢侈品“下凡”的自救

1.涨价不是万能的

为拯救自身于水火之中,奢侈业的自救纷纷提上日程。

除了压缩成本,其迈出的第一步是涨价策略。

基于产品的属性,这些奢侈品大牌们并没有想要“放下架子”,试图以成本上升为由,利用涨价换取时间和空间。

LV分别于今年3月和5月两次涨价,其中,5月的平均涨价幅度为1000~3000元,高于3月的涨价幅度(600~2000元);

路易威登在6月底/7月初全球提价约5%;

今年7月,Dior开始调整lady dior、book tote、30 montaigne系列包袋的价格,其中,lady dior的涨幅为50~500美元,book tote的涨幅为100~450美元...

说实话,这一战略确实使得不少消费者买单,毕竟奢侈品的价格空间具有溢价属性,但长久来说,这一战略“治标不治本”,不是长久之计,尤其在疫情时期,多数人们对奢侈品的向往远远小于对市井生活安定性的追求。

资料来源:微博

2.数字化转型成为出路?

也许顺势而为才是正道,尤其是置身于互联网时代,电商的崛起对线下销售冲击不断,特别是在疫情的阴霾之下,线上消费反而抓住了机遇,潜移默化使得人们养成相应的购物习惯。

奢侈品也需要抓住点什么去挽救显出疲态的业绩,数字化战略便孕育而出。

这一选择不仅符合网络化时代的特性,也是对标了全球奢侈品第一买家——中国市场的取向,毕竟这一市场的潜力不容忽视,尤其是其对电商的热情更是出乎意料。

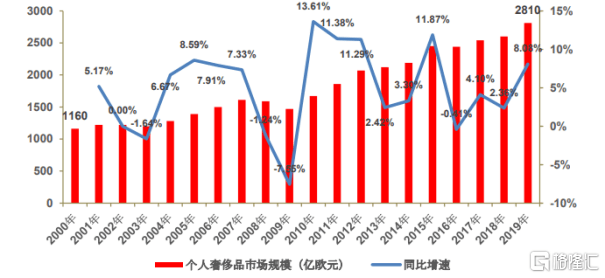

根据相关数据显示,2019年全球奢侈品市场整体销售额达1.3万亿欧元,就地域来看,2019年中国籍消费者占据全球个人奢侈品消费总额的35%,美国和欧洲紧随其后。

2000-2019 年全球个人奢侈品市场规模及变化情况

数据来源:西南证券

“预计至2025年,中国消费者对全球奢侈品消费总额的贡献率将达到约50%,成为全球奢侈品行业反弹增长的关键引擎...线上渠道份额将进一步提升,至2025年,该渠道的占比有望上升至30%。”——意大利奢侈品行业协会

同时,从本文的LVMH集团财报也可以看出,相对于美国、欧洲和日本市场同比跌幅进一步扩大(分别录得39%、54%和54%),二季度的中国市场成为其“救世主”,业绩回温明显,有效收窄了亚太地区二季度的跌幅(二季度同比下滑13%)。

“LV、Gucci、Cartier、CHANEL、Dior等大多数奢侈品品牌6月初在中国的销售额增长了40%至90%。”——摩根士丹利

显然,随着国内疫情趋于平稳,消费信心得以重新树立,其中,以Z世代为首的国内奢侈品消费者回流,拉动奢侈品消费,而基于其购物模式和消费心态,线上渠道成为其主要购买平台。

“在中国购买奢侈品的主力军就是年轻人,35岁以下消费者的比例高达78%,零售额的贡献也达到了74%。”——《2019中国奢侈品消费者数字行为报告》

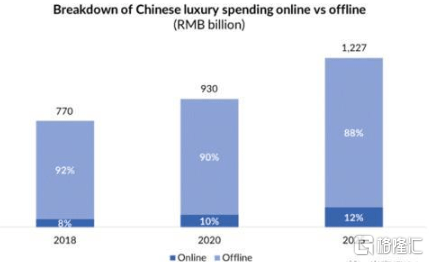

中国人在线上以及线下渠道购买奢侈品情况

数据来源:推特

而为了抓住这一主要市场消费群体的心,各大奢侈品绞尽脑汁试图切入这一增长点,毕竟只有率先从疫情风暴中恢复的中国市场抢占份额,提高其销售权重,才能为盈利带来积极助力。

LV明白得很快,并且成为了第一个“吃螃蟹的人”,率先通过社交平台开启直播带货首秀,旨在通过提高流量转换率,加强与消费者的营销互动,以实现销量和知名度的双收。

但头脑过热的盲目跟风并不可取,很快它便吃了败仗。

由于前期准备不充分、带货技术不讨巧、主播实力欠缺等因素,其首秀受到了网友的众多吐槽。

资料来源:微博

资料来源:微博

作为顶奢品牌,LV的第一次“下凡”经历是失败的,毕竟把自带的高级奢华感硬生生变成了卖场清仓感,真可谓是“画虎不成反类犬”。

也许贸然入局或是转变也是对自身品牌的一种“不负责”,即为已建立起来的较为成熟的营销模式带来不必要的伤害,甚至破坏其品牌调性。

整体来说,如何根据自身的品牌特质来选择适合的社交平台,讲好故事很关键,在一定程度上而言,虽说疫情加速了多数奢侈品品牌的数字化转型进程,但其并未完全对这一运行模式和受众群体拥有清醒认知,在目前或难以复刻完整的线下购物体验。

结语

疫情的二次爆发还在继续,所谓的报复性消费并没有如人所愿,如期而至,线下实体店还沉浸在疲态之中,但线上业务却是因时而生,扬眉吐气。

这便如丘吉尔所说,人们不要浪费任何一场危机,危与机如影随形,福与祸相伴而至,这一场黑天鹅改变了各行各业的既有生态,同时也给予了它们重新出发的机会。

传统奢侈品行业也需要受到这一力量的助推,加速转型步伐,卸下名为高冷的面具,去保持恰好的近距离拥抱消费者,去对品牌特质与企业盈利的平衡加以把握。

只不过在疫情的反复之下,这场生存战役具有一定的不确定性,目前还难以具体评估其转型的效果,只能说奢侈品这钱是越来越不好赚了。