水井坊:白酒业绩第一颗雷

1

疯狂行情

2020年以来,喝酒吃药行情一直火爆,不曾停歇。对于白酒行业,市场预期业绩确定性很好,受疫情冲击影响甚小,二季度会大范围恢复过往的良好增长。

但是,市场好像有些过于偏狂。

7月27日盘后,白酒行业第一家半年报发布了——水井坊。粗略一看,上半年业绩稀烂,二季度业绩断崖式狂跌,给火热的白酒行情提了个醒。

果然,今日水井坊跌停开盘!后被快速翘板,截止收盘,股价跌幅竟然收窄为3.28%。

(来源:Wind)

今日,白酒指数却领涨大市,狂涨近3%。其中,山西汾酒大涨超6%,古井贡酒大涨5.45%,五粮液、金微酒大涨超4%,今世缘、贵州茅台纷纷大涨。

(来源:Wind)

2

业绩大雷

2020年上半年,水井坊总营收为8.04亿元,同比下滑52.41%,归母净利润为1.03亿元,同比下降69.64%。扣非归母净利润为0.96亿元,同比下滑71.66%。

(来源:Wind)

用一个字来形容:惨!

按单季度看,一季度公司营收7.29亿元,比上个季度下降21.63%;一季度净利润1.91亿元,比上季度下降12.64%。然而二季度水井坊却出现了断崖式的业绩下跌,整个二季度,公司的营收只有7540万元,二季度净利润更是亏损8785.49万元。

一季度受到疫情影响,水井坊的业绩仍然相对稳定,也给市场了信心,导致3月份底以来股价大涨,成为18家酒企中涨幅榜第4名。二季度,疫情被控制,全国实现了复产复工,为何业绩却大幅变脸呢?

半年报中,水井坊如此解释:新冠疫情导致社交场景处于暂停状态、来往聚会活动受限、消费需求急剧收缩所致,给公司春节后的销售带来了较大压力和困难。虽然二季度以来市场消费场景得到一定恢复,但市场总体还是以消化库存为主。同时,为了保证市场健康可持续发展,公司也控制了发货节奏。

但这并没有解释为何二季度业绩断崖式下跌。如果你对白酒有过研究就知道,一季度业绩看起来平稳,主要是因为去年底的预收账款转化为了营收,掩盖了真实的销售情况。

酒企产品到消费者,中间隔了一层经销商。我们看白酒财报的营收,只能说明公司的酒进了经销商的库存里,并不能反应这些酒已经到了消费者手里。因为白酒不存在保质期的问题,跟快消品不同,经销商库存的缓冲作用导致财报数据与终端数据存在较大的滞后性。

所以,二季度才是白酒行业的至暗时刻。除了茅台、五粮液基本不受影响外,其余中低端酒企或多或少均会受到冲击。毕竟疫情之后,人们预期未来收入将会下滑,消费热情没有以往高涨,且白酒消费需要聚餐等社交化场景,但现在人们对于聚餐保持着距离,谨慎态度较为明显。

但是,随着国内疫情基本被完全控制,实现了全面的复产复工,三季度酒企大盘还是趋向改善。但细分到各大酒企,情况又会不一样。比如,水井坊下半年的业绩仍然不乐观。

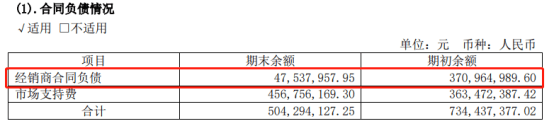

我们先看一个重要指标——合同负债(预收账款)。截止上半年末,水井坊合同负债高达5.04亿元,同比2019年上半年的0.59亿元,大幅提升88.29%。

仔细查看财报,我们发现了猫腻。5亿元的合同负债,只有区区4753.8万元的经销商合同负债,比去年同期还略低一点,可见经销商并没有进货的强烈欲望。

(来源:水井坊半年报)

从这个角度看,水井坊下半年业绩并没有大幅转好的迹象。

3

估值状况

从水井坊的业绩表现来看,其余中低端酒企的表现好不到哪里去,接下来业绩雷应该还有不少。但是,现在市场不管不顾,继续热炒白酒。

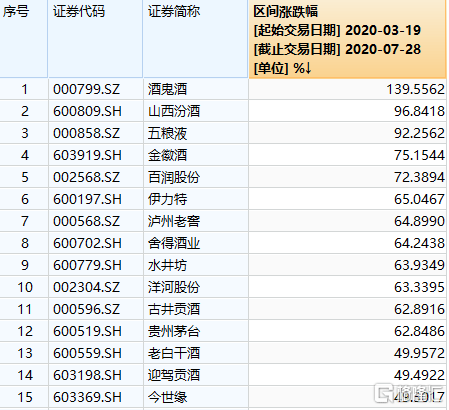

3月19日以来,酒鬼酒飙升140%,山西汾酒、五粮液暴涨超过90%,泸州老窖、舍得酒业、水井坊、洋河股份、古井贡酒、贵州茅台纷纷大涨超60%。如果统计到前些日子,涨幅就更为夸张了。

(来源:Wind)

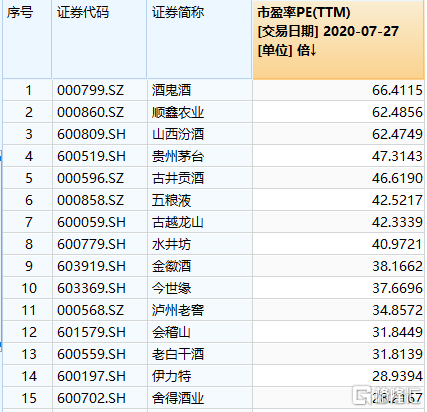

再看当前酒企的估值,酒鬼酒、顺鑫农业、山西汾酒的动态PE均超过60倍,贵州茅台47倍、古井贡酒、五粮液、水井坊也都超过40倍。

(来源:Wind)

我们以茅台47倍为估值标杆,来看待其他酒企的估值水平。

品牌没有茅台硬核的,估值按理说应该要低于茅台。如果估值要超过茅台,那么未来长期业绩增速要高过茅台才行。

茅台虽然说增速区区只有10%,但确定性是很高的,而其它公司并不具备茅台的长期供不应求,如果要求这类酒企长期维持15%以上的高增速,其实并不可靠。

业绩无非就是量与价两个维度。价方面,其他酒企均要受制于茅台;量方面,提升到一定程度之后是不可持续的。所以,增速不能长期超越茅台,估值按理说要比茅台更低一些。

现在已经有3家酒企的估值远超过茅台,另外与贵茅台盈利能力差距较大的古越龙山、古井贡酒、水井坊估值均有40倍以上。

而茅台本身,也仍然存在一定的估值溢价。据Wind显示,47倍的茅台是最近10年最高的估值水平,亦超出估值上线不少。

(来源:Wind)

所以,基于业绩估值 “性价比”,当前不宜继续追高白酒,未来面临估值回撤的风险不小。并且,我们应该警惕中小酒企半年报业绩如水井坊一般大变脸。